天风策略

● 从历史上的“日历效应”来看,两会后市场能够延续上涨的概率确实不算高。2009年以来A股14年的数据显示,wind全A指数仅有其中的6年能够在两会后继续上涨至4月财报季。

● 在两会后依然能维持强势的6年中,我们可以总结出如下规律:

(1)市场或是出现经济基本面或经济预期的改善:如09年(四万亿)、16年(供给侧改革)、19年(货币信用双宽)。或是出现了产业基本面或产业政策的变化:15年(移动互联网)、21年(新能源)、23年(AI)。

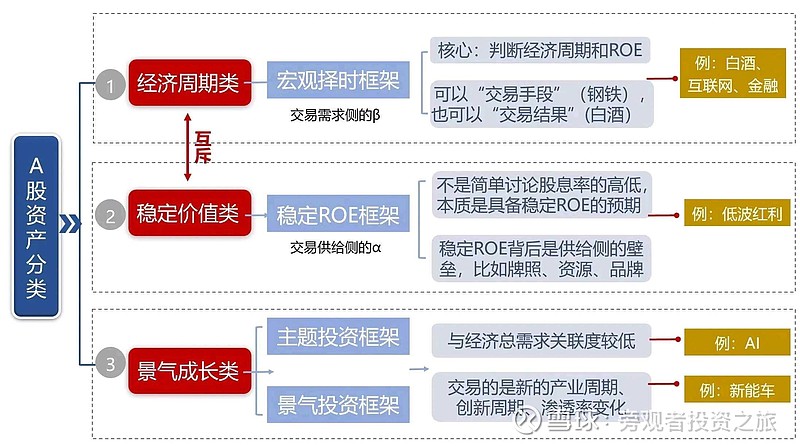

(2)市场两会后依然能够保持强势的板块则与上述两方面预期的变化有关:如果是赤字率扩张叠加信贷放量的年份(09年、16年、19年)则【经济周期类】的资产表现更强,随着经济的结构变化不同、市场对于【经济周期类】资产的理解也会变化:例如09年的汽车建材、16年的资源品、19年的白酒与地产链。

(3)如果是产业层面出现了重大变化的年份,相应则是【景气成长类】的资产表现更好:15年互联网、21年新能源、23年AI等。

(4)两会后的市场反弹在4月份遇到挑战,主要是两方面信号出现变化:第一,经济预期不错的年份,大多遇到了经济实际基本面的验证、或者政策口风变化的不确定性(19年重提“总闸门”);第二,产业预期不错的年份,则需要关注“炒进展”类的主题产业能否经受4月财报季业绩验证的考验(15年、23年)。

● 当然如果A股的ROE能够构成弹性较大的改善,即使阶段性在4月进入调整,也有望继续走出贯穿全年的行情(09年、16年)。ROE回升与广义赤字率、全球PMI有稳定的正相关关系。

● 对于24年的看法:当前的反弹如果持续至两会后,还需要有进一步基本面预期的变化,

①要么是经济基本面预期变化:包括两会工作报告的政策,或3月地产高频销售数据。

②要么是产业基本面预期变化:包括但不限于围绕氢能源、AI、卫星的政策和产业进展。目前我们认为24年演绎第二种可能性的概率更大,继续推荐上述【景气成长类】资产机会。

● 另外从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面扩张之前,【稳定价值类】资产仍然有中期持有的意义,但是可能需要等待一个成交占比更低的位置来增加配置。