$恒神股份(NQ832397)$ $吉林碳谷(BJ836077)$ $北证50(BJ899050)$

事件:12月8日,公司公告已向江苏证监局报送北交所辅导备案材料,辅导机构为国泰君安。

主要逻辑:

1、报送北交所,意味着各个股东利益一致,是最好的解决方式

复盘陕煤控股恒神股份前后,陕煤和原大股东之间存在一些问题。这导致:(1)股东纠纷导致的公司治理问题,比如近期公司还收到股东大会议案;(2)人心不齐对公司生产经营毫无疑问产生一定影响;(3)原大股东一路减持,公司股价承压。

那么随着原大股东22年5月辞任,公司治理逐步完善。本次提请申请北交所,在一定意义上代表着各方利益达成一致。这对公司经营发展、对公司股价都有着良好意义。

2、申请北交所,还需要解决业绩补偿问题和股权转让问题,综合测算陕煤成本在1.50元/股,和市价相当

根据2019年定增的相关协议,恒神超额完成业绩承诺,各方需要解决以下问题:

(1)业绩补偿:陕西化工、天惠投资、上海悦达等将协商解决过渡期专项审计报告中关于资产交割过渡期以前期间形成的递延所得税费用的事项。

(2)股权转让:根据当时协议,天惠投资可以将所持3.67亿份以1.55元/股转让给陕煤。

上述两个事项,都是需要在申报前解决的。

根据陕煤取得目前40%股份及补偿支付款,综合成本为1.48元/股。如受让天惠投资股份,则综合成本为1.50元/股。

因此,目前股价和大股东持股成本相当。而这还未考虑时间成本、人力成本。

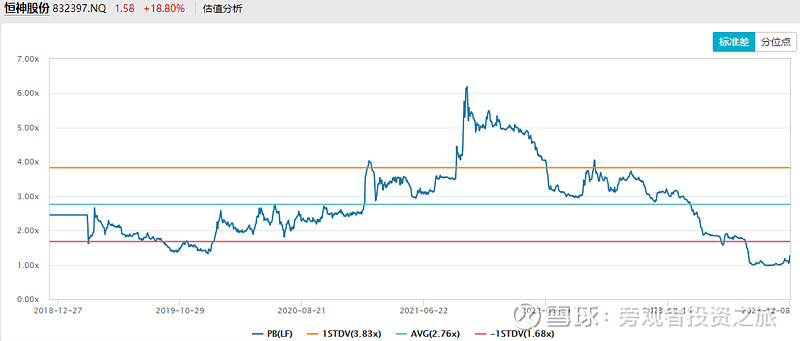

3、公司股价经过长期调整,目前仍处于绝对底部

受业绩、股东减持等因素影响,公司股价已经过长期调整,自21年最高点下滑75%以上。目前北交所带来的这波行情,公司股价略有上涨。但整体来说,还是处于绝对底部。

4、多方估值测算,预计公司至少还有1倍增长空间

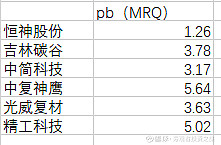

(1)低于同行业:由于行业因素,各方盈利水平较之前都有一定下滑,对应PE差别较大,暂以PB为估值。

根据目前同行业公司估值情况,PB(MRQ)平均为4.20倍,其中吉林碳谷为3.78倍。

公司目前PB为1.26倍,远低于同行业公司。

(2)为自身历史最低:公司目前PB为18年以来最低,21年最高位6.14倍PB。

(3)上市公司低价是极大优势:大A来说,低价为王道,这轮北交所行情也有充分体现。目前股价最低的新安洁3.41元/股,也比前几日最低价上涨至少50%。而历史发行价最低的欧福蛋业,2.5元/股,上市当天上涨70%收4.12元/股。

恒神目前股价1.58元/股,PB为1.26倍。如能达到3-4倍PB,则对应股价3.76-5.02元/股,基本为对低价。如按照3元/股来测算,对应2.39倍PB,仍显著低于同行业。

因此,综合测算下来,恒神股份至少还有1倍以上空间,上市后价格至少在3元以上。

5、看好公司这次上市,看好公司的长期发展

(1)这次上市券商为国泰君安。最近一次碳纤维行业上市的中复神鹰也是国泰君安保荐,有经验的券商把关应该问题不大。

(2)目前整个行业处于底部企稳态势,个别有涨价情形

(3)碳纤维行业国家长期支持。随着风电行业长期发展、国产大飞机的落地推进,碳纤维行业还有长久的生命力。

整体而言,目前股价已充分反映了行业悲观预期、接近大股东持股成本。随着北交所上市和行业企稳回暖,目前是难得抄底买入机会。