时刻记住买泡沫的代价是极其惨重的。

投资亏损三大原因

1, 买贵了,就是金子,你花了5倍价钱买一样亏惨。

2, 买错了,买到一个要倒闭或者业绩越来越差的公司。

3,拿的不够久,经受不住波动,没有等到估值修复就卖出造成永久损失。

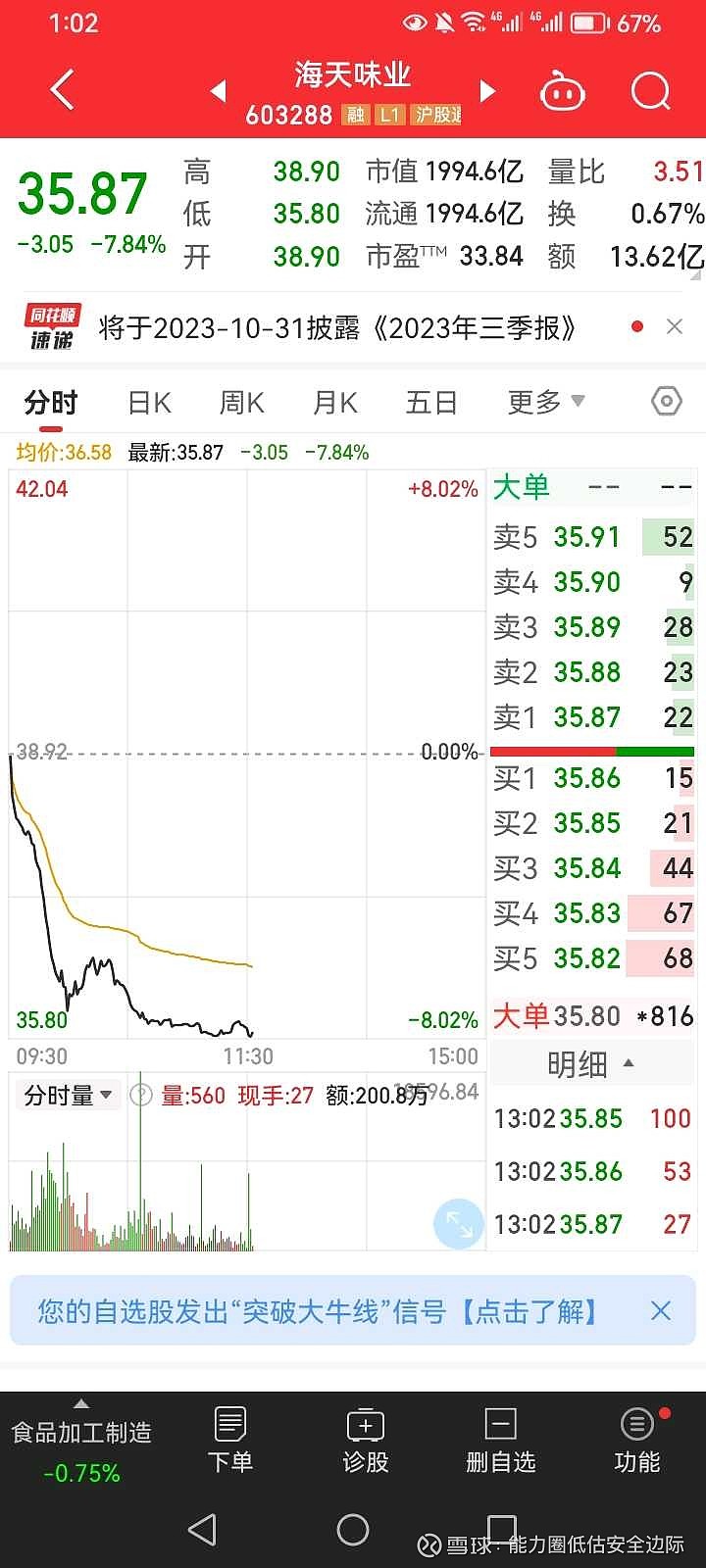

$海天味业(SH603288)$ $通策医疗(SH600763)$ $中国中免(SH601888)$

| 发布于: | Android | 转发:0 | 回复:24 | 喜欢:5 |

没有成长性,又没有垄断性,资源稀缺性。

那么就只能按照分红率来定价,如果没有五大行牢靠,那分红率凭什么要比五大行低呢?要我说,10元,不能再高了。

有沟必火

下次不要说话直接发图就好了

有没有可能再腰斩以后业绩还继续跌呢?

海天和中免都得往1000亿市值靠拢

主要是之前的海天成长还可以,先观察,给多少估值最终还是市场说了算,要么就走出技术底,否则只看不动手。

真是个孝顺媳妇,把奶奶照顾的真好

多发好图少发文字

八字奶

烦人的二砣肉