金山办公的核心竞争力是超过3500万的付费用户,还是合作伙伴的能力?,又或是自身的科技实力——大厂风云

图片来源:横空出世截图

作者:林楠

来源:大厂风云

“志存高远 脚踏实地”,这是金山办公的企业价值观,面对即将到来的人工智能时代,想要脚踏实地,还需要扎实做好产品。

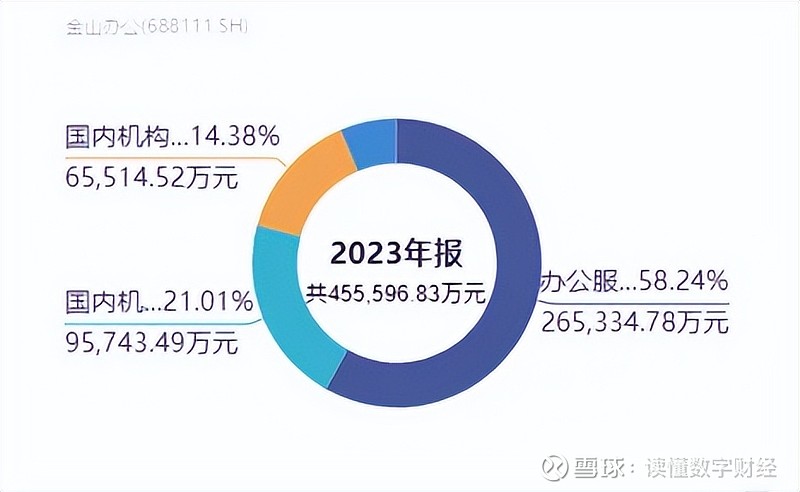

近日,金山办公发布了2023年年报。根据财报显示,2023年金山办公营业收入为45.56亿,同比增长17.27%,净利润13.18亿,同比增长18%。在整个软件行业景气度不高的背景下获得这个成绩着实不易。

但AI是个变数。

1、 全村的希望

从金山办公当前的商业模式上来看,其营收大部分来自于卖会员,即先用免费版本来吸引用户,被用户所接受,进而转化为付费用户,尤其是现在AI功能的推出,用户付费的意愿正逐步增加。

现在金山办公的用户数已经超过两亿人,这是金山办公上千亿市值最大的依仗。根据2023年年报,金山办公的个人订阅服务营业收入为26.5亿元,同比增长29.5%。国内机构订阅服务营收为9.6亿元,同比增长38.36%。二者合计公司营业收入比重的近80%。

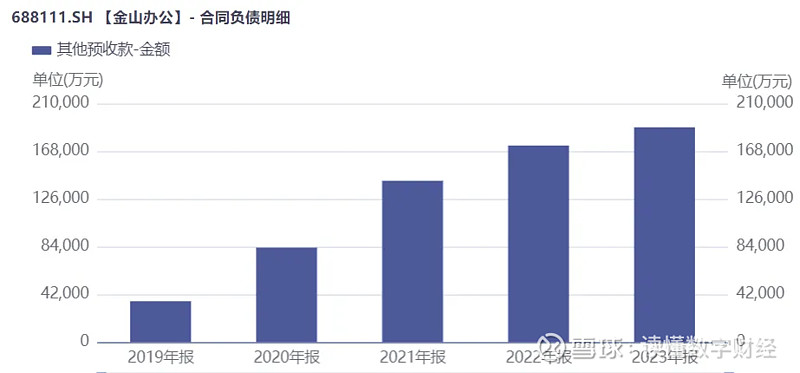

卖会员是一个好生意,却也面临着用户增长速度下滑的问题,这从其合同负债增速的下降就能可见一斑。

合同负债是软件公司未来的收入确认“蓄水池”,因为在会员费用一般都是分期确认营业收入的。

而2023年年末,金山办公的合同负债余额为18.92亿元,同比增长9.28%,但公司2021年和2022年合同负债增速分别为70.6%和21.8%,说明金山办公传统业务连续多年高速增长面临着挑战。

这个挑战从金山办公付费人数的变化也可以看出。

2023 年公司累计年度付费个人用户数为3549万,而2023Q2微软面向全球的Microsoft 365的付费用户为6500万,金山办公仅国内市场就能达到微软付费用户总数的56%,这可以看作是一种成功,但基本上可以宣告金山付费用户的高速增长越来越难。

2020金山办公付费用户增速高达63.23%,随后几年则是30.16%、18.12%和2023年期的18.43%,以数量而言2021到2023年,金山办公会员增长分别为575万、460万和552万。2021年在上年的小基数下获得了45%的高营收增长,而2022年会员数增加数相对下滑导致2022年营收增速下降至18.44%。

2023年,金山办公付费用户群体超过3500万,此时要做到18%的增长,数量上需要达到638.64万,这很难。

金山办公营收的逻辑与消费品很相似,“量”难以高速增长,“价”就成了全村的希望,尤其是AI火进国内之后。

金山办公在财报中提到:AI和办公软件深度融合的 Copilot 能将自然语言转换为超强生产力,自动完成繁琐的办公任务,并为用户提供智能化的操作建议和帮助,极大提高办公效率和体验。同时WPS AI将有望驱动办公产品重构与模式创新,成为数字内容创新发展的新引擎。

金山办公的个人用户平均付费单价却从2021年的58元增长到2023年的72元,这背后和金山办公2023年推出的WPS AI有很大关系。

从单价上看,WPS AI会员需要从原会员费用基础上每个月再付费23元,这极大提升了金山办公付费单价的潜力,等于为金山办公新增了一条增长曲线。

如果一切顺利,当如此。

但金山之外办公软件行业也没闲着,互联网大厂旗下的飞书、钉钉等办公工具,不管是实用性、灵活性还是性价比可能都不输金山办公,从用户结构上来看,飞书、腾讯文档主要面向民企,而金山办公则以个人用户和政企国企单位为主。

尤其对于AI,其他大厂的热情似火,或许在它们看来:AI可以是金山办公的第二增长曲线,也可以是自己弯道超车的机会。

2、 AI会掀了金山的桌子吗?

从2022年11月open AI的ChatGPT发布以来,全球迅速掀起一阵办公软件AI化的浪潮。例如微软早在2023年3月就发布了——Microsoft 365 Copilot,能直接接入ChatGPT——4。金山办公也立即在4月份发布了代号为WPS AI的工具。

金山办公CEO章庆元曾对外界表示,随着用户需求的增加, WPS的API接口已经达到数千个,这让用户的学习操作难度加大。但有了AI工具,办公软件使用的难度将大大下降,用户只需要和软件进行简单的对话就能调用不同的功能,而这种变化是革命性的。

例如用户可以通过WPS AI在文档中用自然语言发出指令进行总结和扩写,让WPS自动生成大纲和PPT界面,或者让WPS表格用语言指令进行数据处理,从而代替繁杂且需要记忆的固定公式,基本上达到了和微软的Copilot相似的功能。

办公软件市场的AI大模型可以分为三类:

微软的Copilot主要是依仗于GPT-4,尤其是微软和OpenAI本身就关系匪浅,早在2019年就向OpenAI投资了10亿美元,并成为OpenAI的独家供应商,ChatGPT的和微软二者有股权实现强绑定。

而WPS AI用的则是国内的百度文心、MiniMax和智谱AI三家大语言模型。金山办公这种和大模型合作的方式和微软有本质区别,WPS AI对大模型之间更像是依赖关系。

而国内竞品如钉钉和飞书这种背靠大厂则偏向于自研,它们天然具有大模型研发优势。

“爹有娘有,不如自己有”,但相比于自研和股权的强绑定,金山更愿意与别人合作,这也解释了其在研发领域的一些数据变化。

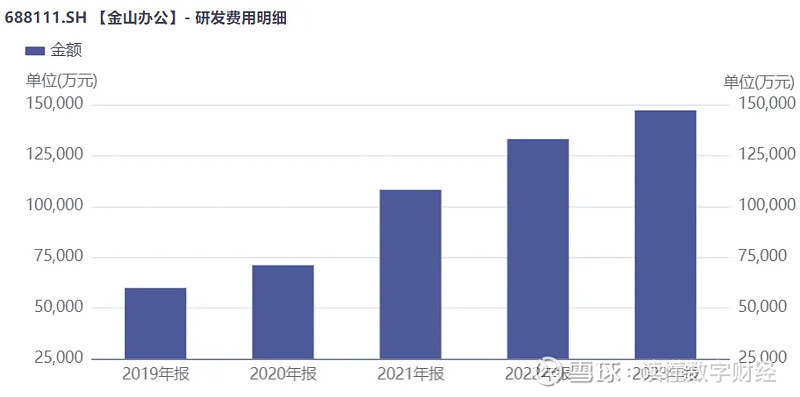

在2019年金山办公上市的招股书中就曾写道:总计20.5亿元的上市募集资金中,计划将用6.4亿元用于AI自然语言等方向的开发,从近几年的研发投入来看,从2020年到2023年,金山办公已经投入了46亿的研发费用,基本上占近4年总营业收入的三分之一,从占比上看并不低。但是其研发费用的增速却没有因大模型浪潮而大幅增,2021年到2023年公司研发费用分别为10.82亿元、13.31亿元、14.72亿元,尤其是2023年研发费用增长仅为10.6%,还不到营业收入的增速。

相比于研发,金山办公似乎更喜欢投资:2023年公司的交易性金融资产从年初的11.9亿元上升至年末的25.7亿元。

从其研发人员构成来看,作为千亿市值的国内办公软件龙头却仅有4名博士坐镇,更让人怀疑在AI时代的竞争中能否打得赢同类厂商。

金山办公的这种选择是正确的吗?不同时期,会有不同答案。

今天,在AI领域与他人合作的确省钱,但明天AI是否会掀了金山的桌子呢?要交给明天去解答。

但有一个问题需要金山办公思考:什么是自己的核心竞争力?

是超过3500万的付费用户,还是合作伙伴的能力,又或是自身的科技实力?

“爹有娘有,不如自己有。”