复星医药排列起来当前11个药,其中2个药过专利期,9个专利期内,抛开在香港上市的3个药,国内目前6个专利药(包括前两年很火的新冠用药阿兹夫定,6个药2022年合并后累计贡献约130亿元营收,占营收比30%),其11个药全部引进。值得一提的是1类药斯鲁利单抗注射液在2022年12月,复星医药花10亿元首付款从控股子公司复宏汉霖引进,获得全球商业化权益(当前海外III期),该药2022年国内上市9个月来,复宏汉霖销售额约3.4亿元。

抛开实控人郭广昌和管理层的一些运作和经营事项,复星医药到目前还属于一个“油耗子”,纸上富贵,收入和资本开支不平衡。但仅以公司专利期内这5个药对应A股830亿元市值,H股560亿港元市值。在近年来医药市场极度悲观下似乎还说得过去。

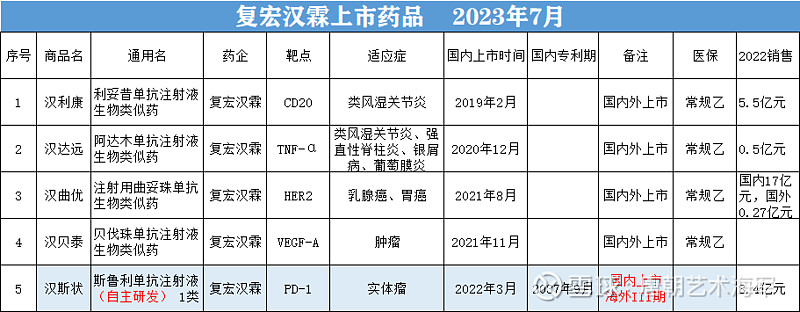

其控股子公司复宏汉霖2019年港股上市,位列18A阵容,刚爆出2023年上半年首次盈利2亿元扭亏,且终止科创板上市,对于他的的连续盈利性个人保留意见。

他当前上市5个药,其中仅有1个为自研1类药,且已卖给控股公司复星医药。如果按1个专利药的估值,复宏汉霖对应当前70亿港元似乎也有点说不过去,但想一想H股的负溢价可能还真有这么一回事(不管你生物类似药及专利药是不是面向国内外授权15亿元)。

其中4个生物类似药在多国上市,当前报产3个:1类药斯鲁利单抗的联用;III期7个:均为已上市药品联用和新增适应症:其中有4个为已上市1类药斯鲁利单抗在多国的联用,2个生物类似药在多国新增适应症,1个HLX14 ( 地舒单抗生物类似药)。

复宏汉霖2022年对外授予合计约15亿元首付款:

回看信立泰,2个药上市,当前估值360亿元,虽然各个药企的未来都描写得很美好,在这种市场里也并没有刻意针对你,基本上市场算是一视同仁的吧!