我之前写了《生物股份-猪用口蹄疫疫苗公司的投资逻辑》生物股份-猪用口蹄疫疫苗公司的投资逻辑,从业绩反转和业绩成长的角度对公司的经营进行了阐述,这一篇文章主要是从公司在口蹄疫市场地位的角度进行阐述,让大家思考,公司是否具有较深的护城河,护城河是否是不断加深的。因为非瘟打乱了2019年的疫苗市场,为了更好地展示市场的静态格局,文章的数据仍然是以2018年(生猪出栏6.9亿头) 的数据为主,但也演绎市场格局的变化。这里再次强调,因本人持有公司股票,因此文章具有极强的倾向性,不对之处敬请批评指正。

一、口蹄疫市场竞争烈度不高

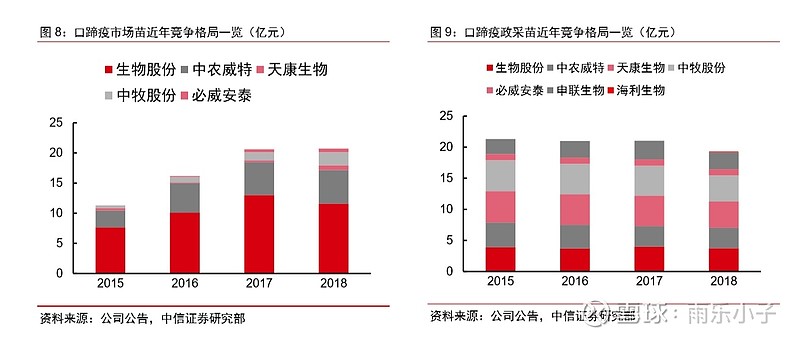

(一)一超多强格局已成。2018年公司实现营收19亿元,口蹄疫疫苗占营收近80%。根据市场各方资讯机构跟统计数据分析,2018年猪用口蹄疫疫苗市场40 亿左右。2018 年公司口蹄疫苗市占率将近 38%,其中口蹄疫市场苗市占率约 57%。从竞争格局来看,目前主要的口蹄疫生产企业还有中牧股份、中农威特(未上市)、申联生物、天康生物等,生物股份因为生产工艺方面的优势,与其他竞争对手相比,其口蹄疫产品品质更高,因此口蹄疫高端市场苗占据了绝对的主导地位,同时在政采苗也占用相当的比例(近25%)。

从2018年猪用口蹄疫批签发数据也能看出:全年生物股份、中农威特、中牧股份、天康生物、申联生物的批签发数(市场苗+政采苗)分别为114、63、67、40、68。但是2019年开始,受非瘟影响,疫苗行业剧烈收缩,各主要公司的批签发数据都有所下降,因市场苗价格远高于政采苗的,生物股份的市场份额收缩最为剧烈,市场格局貌似朝公司不利的方向发展,这里从下图可以看出一些端倪。公司2019年的业绩快报数据也佐证了以下数据的真实性。但是从2019年10月到现在,生猪存栏环比已经触底回升(估计同比仍然下滑),这里我会发现一个异常的批签发数据,公司1-2月批签发数已经超过了去年的一半,目前造成这个数据异常升高的原因还不得而知,暂时作为疑问先放着,待慢慢观察并继续深挖。

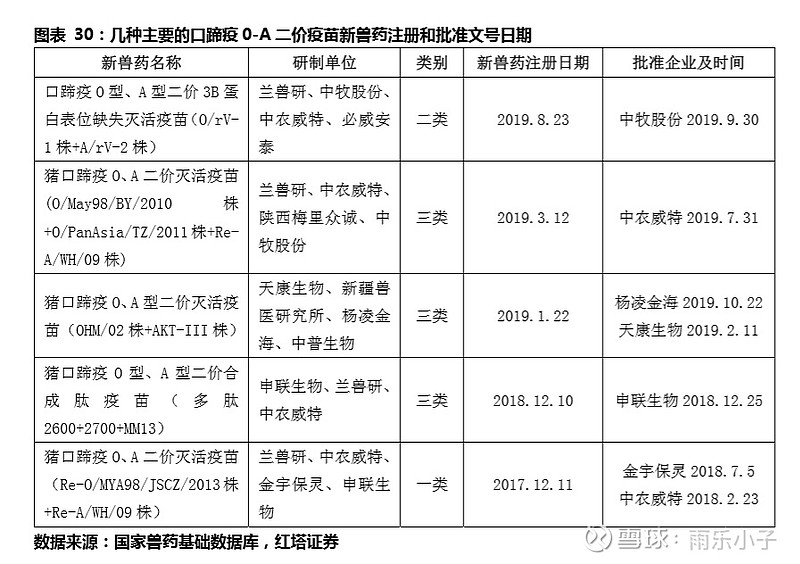

结合口蹄疫疫情多年流行趋势、防控政策调整以及行业技术研发方向判断,口蹄疫疫苗市 场将逐渐由口蹄疫 O 型疫苗为主转变为 O 型、A 型二价疫苗为主。

(二)行业门槛高阻止新的竞争者进入

首先,兽用疫苗市场具有非常高的门槛(行政审批的准入制度,对生物安全极高要求),实质程度堪比人用疫苗,并且,行业准入门槛还在继续提高,也直接阻止了新进者的进入门槛:根据农业农村部 2016年印发《口蹄疫、高致病性禽流感疫苗生产企业设置规划》要求,口蹄疫、高致病性禽流感疫苗生产企业,涉及口蹄疫、禽流感活病毒操作的生产区域、质检室、检验用动物房、污物(水)处理设施以及防护措施等应符合生物安全三级防护要求,且应当于 2020 年 11 月 30 日前达标,逾期未达要求的,依法注销口蹄疫、高致病性禽流感疫苗产品批准文号。今年,公司的新园区是全行业首个达到P3生产标准的。其次,兽用疫苗从研发、生产到销售都需要专业人员进行管理,需要企业完善的产品矩阵、销售网络和专业化服务,企业在业内积累良好的口碑需要花费很长的时间,例如,生物股份就是牧原的核心供应商,从审批到生产最后到销售的极高门槛阻止了竞争者的进入与发展壮大。

二、生物股份的优势(护城河评估)

(一)唯一的研发-生产-销售一体化公司

2020年初,公司 P3 实验室获批成为国内首家可以同时开展口蹄疫疫苗和非洲猪瘟疫苗研究开发相关实验活动的实验室,而在之前,相关动毒研究试验的权限均掌握在疫苗生产企业上游的国家科研院所手里,企业如果需要研发相关疫苗,只能与上游的科研院所合作(例如O\A二价苗就是如此),而公司P3实验室的获批,弥补了国内疫苗企业不能开展相关动毒试验的短板,公司顺利打通了研发-生产-销售的全产业链,有助于公司在现有生产工艺领先的基础上,进一步拓展其研发能力,持续领跑兽用疫苗市场。

(二)优质的产品质量

公司凭借 2009-2010 年在悬浮培养和纯化浓缩工艺上的突破,向市场提供了高质量的疫苗产品,虽然目前大部分企业已经掌握该生产工艺,但是公司通过优异的生产工艺,产品质量仍然遥遥领先于其竞争对手。这也是公司的市场苗(高端苗)能够获得国内超大型生猪养殖企业的青睐,占据市场苗半壁江山,获取远高于竞争对手的毛利率。此外,公司新投产金宇工业园多条产线也已经通过GMP认证,有利于降本提质。

(三)强大的销售能力

公司进一步下沉渠道,逐步形成“自营-代理-分公司”的销售体系,为养殖场提供全方位差异化的深度技术服务,现已基本形成包含“产品矩阵+市场营销+技术服务+检测诊断”在内的疫病防控整体解决方案。例如,近期,公司针对非瘟时期养殖场的特殊需求,又成功推出“一针多防”的产品,减少生猪多次接种引起的应激反应以及多次暴露的传染风险,同时减少了接种人员的劳动量。这其实就是公司面对不断变化的市场快速解决问题的服务能力,同时也是生产端优质工艺向销售端的延续。

三、投资建议

我之前的文章 生物股份-猪用口蹄疫疫苗公司的投资逻辑已经对公司口蹄疫苗增长空间进行了相应的估算,感兴趣的朋友可以通过链接查看,但这里有一点需要提醒的是,通过近期研究各大券商的深度研究报告,我发现券商对公司2021年的营收,特别是净利润预期基本也只在8-10亿之间(低于我自己的预期),即券商假设2021年生猪存栏数据已基本恢复到非瘟之前水平的情况下,虽然公司受益于规模化养殖企业集中度提升带来的免疫渗透率提高的红利,但是营收与净利润提升并不明显,这里我认为有两个券商考虑的因素,首先是毛利假设很难回到非瘟前,其次是金宇工业园投产以后在短期内会形成较大的固定资产折旧。因此,如果真按照券商所预测的话,公司目前市值对应2021年的估值将在23-30倍之间,并没有低估。但介于合理估值买入好公司的逻辑,我仍然愿意承担一定的投资风险,因为公司是非洲猪瘟的长期潜在受益者,公司除了口蹄疫苗以外,借助较好的研发销售优势,在其他兽用和禽用疫苗方面也在逐渐占据优势(这块业务也争取尽快梳理后发文),此外,更长远一些,公司在宠物疫苗方面也已经开始布局,因此,公司较为合理的产品布局和发展规划,务实的管理经营风格(还需继续观察),仍然值得继续投资关注。

四、待解答的疑问

1.2020年1-2月批签发数据异常的原因?

根据国家兽药基础数据库信息,公司2020年1-2月批签发已达29批次,其中OA二价苗18批次,与2019年1-11月总共批签发50批次,其中OA二价苗26批次比较,在当前生猪存栏仍处于低位的情况下,1-2月的数据明显偏高,是什么原因造成的还有待调查?或者是再等等公司的一季报数据进行应证。

2.非瘟疫苗什么时候能够推出市场?

目前哈兽所已经开始研发疫苗,公司的P3实验室也具备研发条件,从逻辑上判断,一旦疫苗研发成功并投向市场,公司一定会是第一批受益者之一,并且非瘟疫苗短期内市场空间即可达几十亿元,能够为公司营收带来极大的成长空间,但目前研发进度仍无从知晓。

$生物股份(SH600201)$ $中牧股份(SH600195)$