1、对照目录,2018年半年报前面两节都一字不漏照抄了2017年半年报。

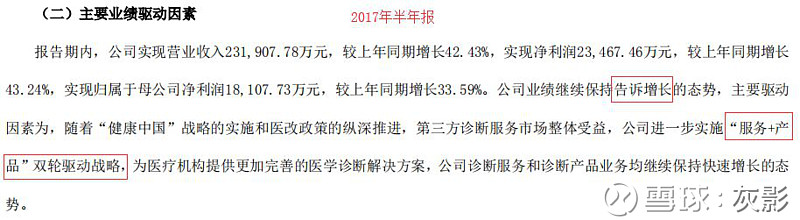

2、第三节公司业务概要大部分内容还是照抄去年,但是(二)主要业绩驱动因素有了完全不同的描述。

2017年的描述是高速增长、“服务+产品”双轮驱动战略;

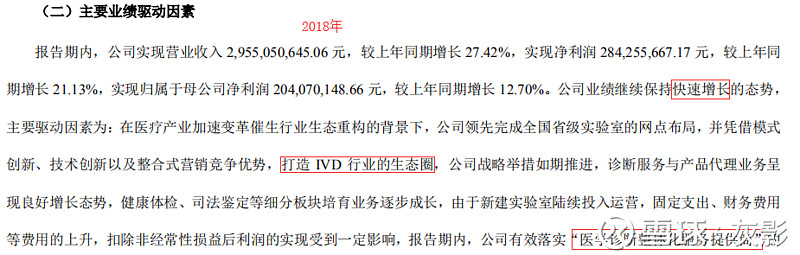

2018年的描述是快速增长,打造IVD行业生态圈,“医学诊断整体服务提供商”;公司把“服务+产品”双轮驱动战略升级为打造IVD行业生态圈,成为“医学诊断整体服务提供商”。这个升级目前看还是概念阶段,公司的应收明显还是“服务+产品”。

3、第四节经营情况讨论与分析。

2017年的描述重点一是完成省级布局之后,要建立多层次的网络,也就是还要向地市级建点,布密网点;二是渠道整合,加强营运和管理支撑(一直都有的套话,收购多,整合管理难)。至于其他加强研发、技术储备、布局高端检测之类的,看看就好。

2018年很重要的一点是提出了质量管控,这个非常重要,看似流于表面的质量管控,实际是在提高各地的标准化,如果各地行为不一,聚在一起也不过是乌合之众,只有大力抓标准化才能真正体现公司平台型的优势。

从公司正在开展的共建实验室“6S管理推广与评选”活动照片可以管窥公司的质量管控,由于各家共建实验室都有自己独特的条件、环境、历史沿革,在活动照片里看到的效果明显缺乏统一性,可能推测在检验流程上应该也还没有实现绝对的标准化作业。

还有一个信息化平台的建设,云平台上游和供应商对接,下游接入医院。这个可能会增加客户或者供应商的转换成本,提高业务粘性。

至于具体的营业数据,有一个疑问:共建实验室收入算产品销售还是服务收入?因为共建模式较多,有些模式明显是在打包销售试剂,而有些模式则实打实在做检验服务。如果把所有的共建业务算成服务收入,则服务这块的增长就比报表上显示的要小。

主营收入27.42%其实是个很高的增速,不过经营活动产生的净现金流负增长了5.5%,

发展自制试剂替代外购试剂,一方面可以降低成本,另一方面可以降低公司预付款,公司的自制试剂比例肯定会逐渐上升。

4、第五节重要事项里其实没什么重要的。

5、第六节股份变动及股东情况。胡涌和银河证券都在减持,已经比2017年半年报时减少了一半,看两家的减持势头,到2019年中就可以清仓掉。2018半年报里,应一城比2017年报时又增持了2000万左右。

6、后面的七、八、九、十、十一节基本都是套路,没必要细看。