1)概念阐述:

百度百科对此指标定义:“巴菲特指标”的计算基于美国股市的市值与衡量国民经济发展状况的国民生产总值(GNP),巴菲特认为,若两者之间的比率处于70%至80%的区间之内,这时买进股票就会有不错的收益。但如果在这个比例偏高时买进股票,就等于在“玩火”。

2)具体的公式为:巴菲特指标=股市市值/GNP*100%

这里要注意是GNP。 GNP含义:GNP是国民生产总值,是一国所拥有的生产要素所生产的最终产品价值。GNP是个国民概念,即无论劳动力和其他生产要素处于国内还是国外,只要是本国国民生产的产品和劳务的价值都记入国民生产总值。

GDP定义:GDP是国内生产总值的缩写,亦称“国内生产毛额”,或“本地生产总值”, 是一个领土面积内的经济情况的度量。它被定义为在一个国家或地区内一段特定时间(一般为一年)里生产的所有最终商品和服务的市价。GDP是一个地域概念,不管是本国企业还是外国企业,只要是在该国范围内生产的最终产品都纳入其GDP

GNP与GDP的关系可以用一个简单的公式来体现:GNP=GDP+本国公民在国外创造的价值总和-外国公民在本国创造的价值总和

在中国,官方一般只统计GDP,所以我们只能拿到GDP数量。但是基于中国目前还是资本流入国,所以外国公民在中国创造的价值比中国公民(企业)在海外创造的产值要高,所以我认为目前中国的GDP会比GNP大。根据公开数据计算得知,中国过去16年GDP与GNP差距很小,波动在-0.78%到2.89%之间,因此基本可以用GDP代替GNP进行估算。

3) 几点需要说明:

1)巴菲特提出此指标是基于美国市场

2)公式里统计的是GNP,而不是GDP(但是由于差距较小,所以一般取GDP数值做估算)

3)巴菲特指标说明是70~80%之间买入会有不错的收益,说明上涨空间会比较大,此区间属于低估区间。

4)当这个比例偏高时买入股票就等于在玩火,但是没有说明多高就是在玩火

4)巴菲特指标提出的时间:

第一篇发表在1999年11月22日的《财富》杂志,2001年12月10日,巴菲特再次在《财富》上发表同样题为《巴菲特论股票市场》的文章,并对自己1999年的文章作了进一步补充。(而1999年全球股票市值超过经济总量,在IT泡沫化下,后来发生网络股泡沫破裂)。

5)一般来讲巴菲特指标高于100%即代表股市过热,低于50%代表了股市被低估

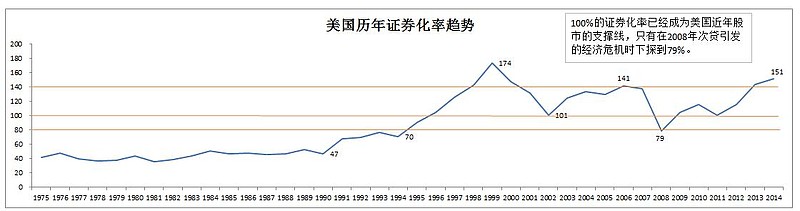

2. 美国市场走势对巴菲特指标的验证:

*数据来源:世界银行

美国股市总市值与GDP比率数据(上图为年度数据,以下数据为某个时间点数据,所以有些数据在上图中没有体现):

1)在1975年的熊市里,美国股市总市值与GDP的比率为75%;

2)在2000年互联网泡沫破灭之前,该比率最高为183%(年线为174%);

3)2007年美国住房市场与信贷泡沫破灭的时候,该比率为135%;

4)2009年次贷泡沫破灭后,该比率最低曾回落至50%。

结论:

1)显然美国是证券化率较高的市场,2000年后基本上都是100%以上运行,所以巴菲特指标说的超过100%就是太热不太适用,而且基本上没有在70~80%区间的买入时机。

3. 巴菲特指标对全球市场的验证(只有数据,没有图表):

1)1999年,全球股票市值超过经济总量,在IT泡沫化下,后来发生网络股泡沫破裂。

2)21世纪初,全球股票市值超过经济总量,美国股市暴跌超过70%。

3)2006-2007年,全球股票市值超过经济总量,007年全球股票峰值达到64万亿美元,2008年发生了美国金融危机,波及全球。

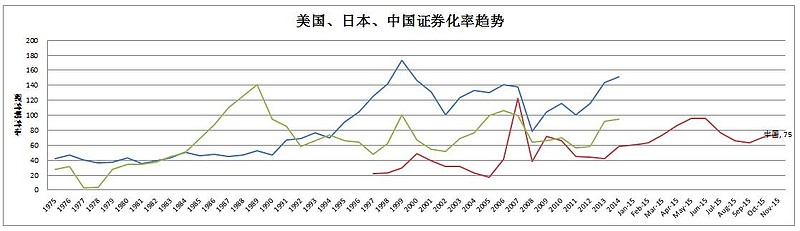

4. 日本市场验证结果

*数据来源:世界银行

结论:

1) 日本失去的20年间,年线最高上探到106倍。

2)基本上在60%~100间震荡,70%~80%区间买入会有一定收益(适用)。

3)日本经济停滞不前,导致证券化率也一直没有突破,但是明显超过100倍是过于火热,此时买股票无异于火中取栗(适用)。

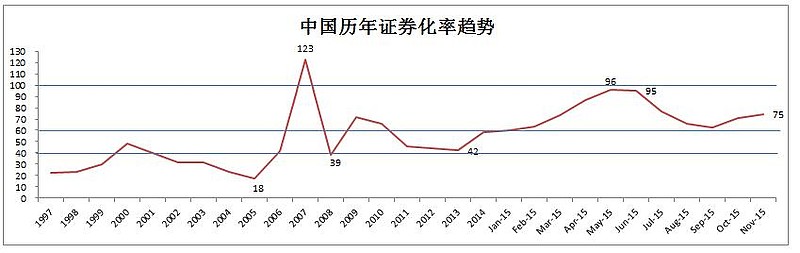

5. 中国市场也适用吗?

*数据来源:世界银行

结论:

1)2007年底,A股总市值占GDP比重达到123%,为16年来最高值,123%意味着股市将走入危险期,后来的事实确实也印证了这一点。

2)2008年沪指收于1820点,暴跌65.39%。同年A股总市值占GDP的比率下降到43%,已明显低于70%~80%的合理区间(此时是抄底好时机);

3)2009年,总市值占GDP比重达到71.3%,当年上证指数反弹79.98%,重返3000点

4)中国基本上适用于巴菲特指标,70~80%买入会有一定的收益,超过100%也绝对是过热。不过由于中国市场证券市场还正处在快速发展中,而且中国经济增长速度在全球中仍算是较高水平。所以合理区间目前可以适当下降为50~60%,这个时间可以大量介入。

6. 巴菲特指标指导意义?

虽然无法清楚地测算出巴菲特指标具体多少是顶,多少又是底,但是仍然不可否认它对中国股市大盘有着实际的指导意义:

1)可以做为市场热度指标,超过100%则可认为过热,此时即使大盘仍有冲高趋势,也仍要坚决减仓(不要期待逃顶,绝大多数人没有这个能力):

2)对大盘所处区间有清醒的认识,如果低于50%时,可以坚决加仓,而且越跌可以越加,如果不知道具体股票,可通过指数基金来参与。

7. 哪里可以快速查找到巴菲特指数?

在Value500网站上:网页链接 这个网站只能查到年度的数据,建议每月进行统计以找到介入大盘的最佳时点。

8. 其他思考

可以看出美国、日本、中国的证券市场发展水平不一,所以不能生搬硬套地使用巴菲特指标。但有一条基本原则已经成为共识,即任何一个经济体在给定时期内,股市总市值/GDP指标应当有一个合理的上限,超过就意味着泡沫。但是具体如何量化,巴菲特指标如何与具体市场所在国家的经济发展形势相结合,以最大化这个指标的指导作用,是我们需要认真琢磨的。

1)证券化率会随着金融市场的发展而逐步提高,所以可以理解美股市值/GDP已经超过常年超过100%也不过热。

2)这个比值还应该跟GDP增长率,证券发展时期等结合来看,总市值增长速度与国民经济增长速度应该基本一致(这个我还在思考,后续会再发表文章探讨)。

3)相信未来中国的证券化率低点会逐次提高,后续市场低点绝不会低于2013年的42%。

@银行螺丝钉 @孥孥的大树 @耐力投资 @Conan的投资笔记 @江涛 @魏员外 @小小辛巴 @今日话题 @那一水的鱼

【雪球文章集】:

1:年化收益32%,教你跑赢金牛经理!网页链接

2:注意!中小创未来1~2年将跌40%以上!网页链接

3:大盘趋势判断工具系列-----巴菲特指标 网页链接