2024年3月 经济周期的投资研判以及未来半年的仓位调整

结合去年发的年终奖以及自己换了一份工作,现金流上有了一定的提升,我在去年底大幅减仓了现金流股票,但是的确,从大宏观的角度上来看,这个不是一个特别好的时候,并不是说,现在的股息率不香的问题,我买的时候,股息率的确还挺香的,但是我们现在所处的周期的位置,对未来,这些股票的确不是很乐观,我具体的分析如下。

但是总策略保持不变,维持股息确定性+主流行业赛道价值投资,以绝对收益为核心目标,相对收益调整短期策略,维持投资周期为15年。追求综合年化收益为7-12%

风险控制:以控制回撤为第一核心风控体系,在回撤层面,相较沪深300保持5%的回撤减少。

首先:根据三周期嵌套理论,分析如下

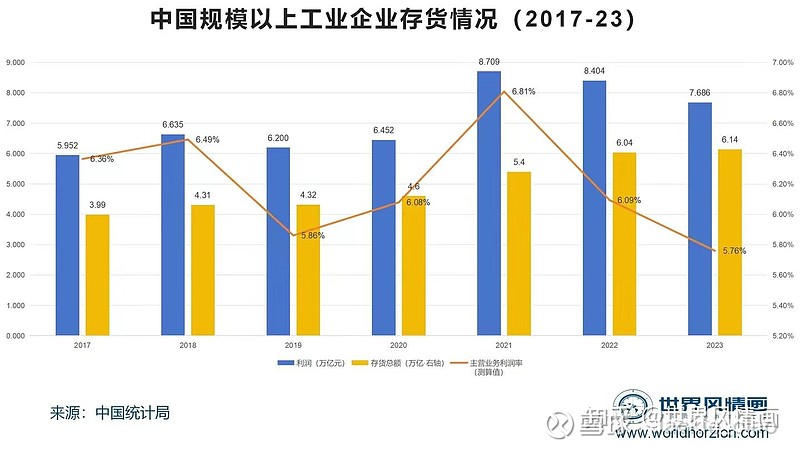

库存周期,中国企业今年销售额连续下降三年,而库存持续上升三年,这个充分说明了中国的库存周期正处在被动累库的阶段,根据30个月上下的库存周期,中国可能在今年会出现库存周期的底部,但是接下来的主动去库存,将会进一步压缩企业的利润。

产能周期,其实这个部分不太需要数据论证,从很多的终端消费的价格数据就可以看出现在在房地产,光伏,锂电池,新能源车均存在产能过剩的问题,而且,M1和M2的剪刀差来看,现在也没有迹象表明将会出现中周期的投资拉动的复苏。结合这两个层面上的问题,中周期将会约束短周期的定率来看,未来半年到一年将会持续是以淘汰产能+主动去库存的过程,同时存在。所以像,通威股份,天赐材料这种前几年大规模扩大产能的公司将会进一步压缩利润,同时上有的设备厂商将会进一步的缩小销售额。当然,大周期的衰退也应该是可以体会到的,从创新的末期或者说下一代创新的初期,到人口结构的末期,都在制约着终端投资消费的需求。外部环境:现在美元指数走强,进一步的压缩了欧洲的需求,同时提高的大宗商品的价格,以及在加息的环境下,海外的不确定性致使全球流动性的回收。而预期的加息将不会很快到来,就业率和通胀作为MLC的核心目标,现在并未出现实质性的回归,同时美元的高息也可以持续的拖垮有美元债的海外企业,其实很多中国的房企也是一个非常好的例子,无法展期和移仓将会有更多的企业破产。投资者风险偏好:从中国A股的PE的分位数来看,现在市场上的估值中枢已经下移,同时房地产销售数据的变差,可以看到现在针对于长久期的投资变得过于保守,从这些方面都可以看出,现在市场上投资者的风险偏好进行收缩。针对以上,中国的将会做什么动作的呢,从最近来调整保险法可以看出,未来将会进一步的降低利率,同时从中周期到短周期来看,未来一年中国的通胀难言乐观。那么在这样的环境下,自己的股票和投资,将从以下角度进行调整银行业/保险股票:

工商银行/交通银行:重仓的银行股,由于今年的营收下滑,但保持利润的正增长,同时现在银行板块出现了交易拥挤的情况,以及投资风险偏好的收缩,投资周期处于衰退阶段,可能导致现在的红利策略已经不具有性价比。同时未来将会进一步降息,将会进一步压缩盈利空间,可以则高点获利了结,10-15%为尚。在未来封低布局。当然也不排除未来将会国家进一步的降低首付比例,刺激房地产,将会有望对银行的业绩进行修正。江苏银行:盈利能力较好,观察Q1季度利润,可以持续观察,低仓位分散。中国平安:随着新的保险法出台,以及新的产品利率的降低,有望降低负债端的融资成本,但是资产端的利率将会持续一段时间维持在低利率水平,导致久期依旧无法覆盖。所以保持较低仓位,持续关注Q1净利润情况。

大秦铁路:作为一个股评股息的股票现在虽然没有利润上的压力,但是股价的确也处于低位近段,主要考虑到可转债将会稀释股息的问题,持续观察可转债情况,在分红率下降的情况下,直接进行清仓操作。新能源:锂电池:今年持续是锂电池的去产能和去库存的周期,将不会有较大的基本面改善,但是股价已经反应预期,price-in ,建议观察做T,封低加仓,长时间持有行业。基本上未来电动化,不太会离开电池。光伏:虽然现在光伏持续在投资,欧盟和中东也有大单,但是硅料和电池片的产能实在太大了,Q4阳光电源也出现了营收下滑,但是股价依然较为坚挺,可以观察后期调整后,以及风险偏好释放的周期里的反弹。海上风电:新闻说今年是海上风电的投资大年,持续观察一下海上电缆的股价表现。

消费电子:今年vision pro将为作为科技行业的一个重磅炸弹,同时蓝思科技作为核心供应商将会受益,具体的vision pro的普及还有时间,但是基本上这个产品和需求已经可以是相对确定性的预期了。5.5G我个人认为这个是一个行业工业需求更大的产品,但是我认为这个也将能拉动一波投资需求,可以持续观察。