山东黄金于2023年11月16日发布公告,计划自2023年11月16日起6个月内通过二级市场增持银泰黄金股份,累计增持金额不低于人民币12.88亿元,不超过人民币25.76亿元,增持价格上限不超过 19.04 元/股。

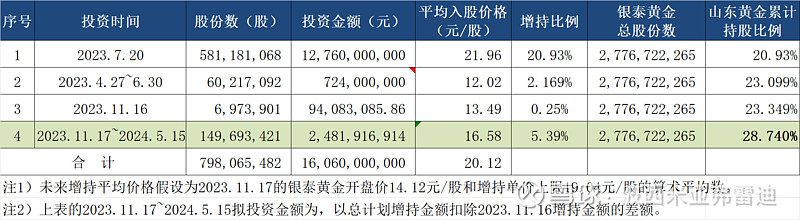

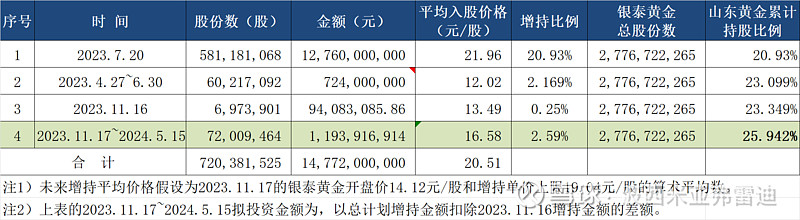

1、增持后预计总持股比例

(1)假设按金额上限25.76亿元增持

(2)假设按金额下限12.88亿元增持

2、个人看法

(1)山东黄金在2023.11.16增持银泰黄金股份后,共持有银泰黄金股份的23.349%。

将来在2023.11.17~2024.5.15持续增持后,预计最终持有25.942%~28.740%的银泰黄金股份。

(2)根据银泰黄金的2023年3季报,其个人股东王水持有13.90%股份、个人股东程少良持有4.93%股份、境内非国有法人股东上海趵虎投资管理中心(有限合伙)持有1.33%股份,三个股东合计持有20.16%。

虽然山东黄金在本次增持前持有的银泰黄金23.099%的股份,与上面三个股东合计持有的20.16%股份相差不大,但股东王水、程少良和上海趵虎投资管理中心(有限合伙)在历史上进行的发行股份购买资产时已承诺,公司发行股份购买资产完成后不会基于其所持有的银泰黄金股份谋求一致行动关系。

(3)虽然股东王水、程少良和上海趵虎投资管理中心(有限合伙)已承诺不会谋求一致行动关系,但他们将来因为某种需要将银泰黄金的股份转让给其他公司或个人时,理论上新股东不会受到这个限制(除非转让股份时转让合同上也有同样的限制条款)。

(4)山东黄金在本次增持前持有的银泰黄金23.099%的股份,相比王水、程少良和上海趵虎投资管理中心(有限合伙)等三个股东合计持有的20.16%,确实谈不上有明显的优势。故,本次增持应该是为更加巩固控制权而进行。

(5)前几天银泰黄金发布2~7年的“发展战略规划纲要”。5年或7年的规划目标,因为时间太遥远,不清楚能否实现。但2年的规划目标(即到2025年矿产金产量达到12吨),感觉上能达到。

未来几年银泰黄金的产量提高,叠加美联储加息周期结束后的黄金价格上涨,且增持以市场价格进行。考虑这些因素后,我个人认为对山东黄金小股东来说,本次增持计划谈不上是利空,应该属于中性。

$山东黄金(SH600547)$ $山东黄金(01787)$ $银泰黄金(SZ000975)$

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。