康龙化成会崩盘,其实从来不是超预期的事情,而是具备某种必然性。看看过去一两年的业绩变化就知道了,从“小药明康德”的高成长性高弹性,到业绩21年后持续不及预期,业绩波动非常大,而行业内顶级玩家,在行业波动面前,业绩都是稳得不行,药明康德/昭衍新药/泰格医药/凯莱英/药明生物,真正的优等生是什么样子,其实都是一目了然的。所以,去年底以来判断CXO的估值修复行情,我却一直没有参与康龙化成赌业绩修复弹性,而是重点参与了药明生物。

论前端临床前CRO,不如昭衍新药和药明康德;论中间的临床CRO,也不如泰格医药和药明康德;论后端生产端CDMO,也不如药明康德/药明生物和凯莱英;比一体化,更是不如药明康德,差距太远。在行业高景气的时候,自然市场会给予更高的想象力可能性去对比药明康德,但是一旦遇到行业景气波动周期的时候,就会处处受制,曾经的高估值会杀得很惨烈。这是我三年前的结论和判断,至今基本上没变化过。

当然了,倒不是说康龙化成一无是处,虽然我并不喜欢这个公司,但是其肯定是有它相应的价值的,我们今天就保持平常心来通过其年报来客观判断一下其基本面情况。

一.年报增速下滑,但是也有可预期的边际改善之处

2022年公司实现营收102.7亿元,同比增长37.9%,毛利率同比上涨0.7pct至36.7%,大致保持稳定。营收增长38%,这方面就和其他行业龙头差距非常大了。不说其他同行那些疫情单子带来的高增长,能够争取到疫情单子高增长,其实本就是实力的体现。如果剔除疫情单子,常规业务增速还会差一些。当然了,这个增速平心而论,还算是不错的,如果不和过去的高增长对比不和同行对比的话。

经调整净利润18.3亿,同比增长25.5%;若剔除大分子和细胞与基因治疗及海外CMC(小分子CDMO)服务并购影响,公司22年经调整净利润同比增长44.0%。这个数据其实就还可以了,虽然有业务还在导入和整合初期,所以增收不增利,短期净利润增长受到影响,但是也就意味着23年疫后修复的可能弹性是存在的——只不过,在行业波动周期里面,和其他行业龙头比起来,确实还是有差距的。

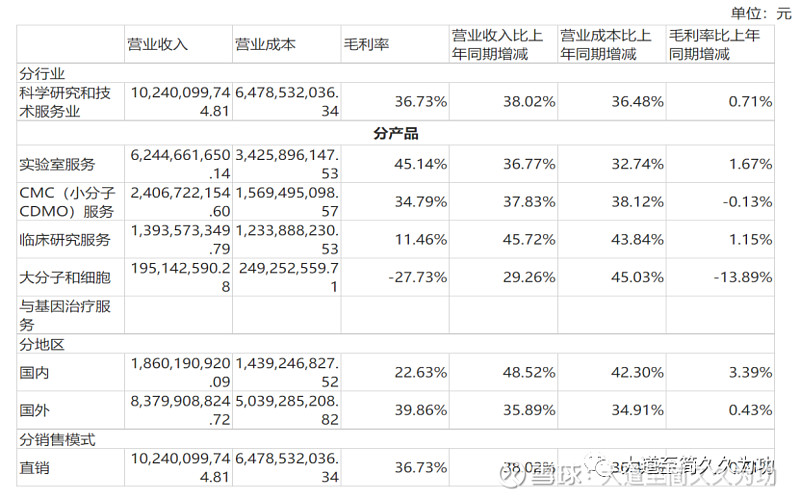

实验室服务实现营收62.4亿元,同比增长36.8%,这部分业务占比60%左右,北美和欧洲客户占比86%左右。其中高毛利生命科学业务占比从2021年46.6%提升至2022H2超50%,推动板块毛利率同比上涨1.7pct至45.1%,而按照现在这个发展趋势,确实未来生命科学业务占比还可以继续提升,其毛利率/净利率都有可能有所上升。公司共参与652个药物发现项目,项目数同比增速不足20%,也是因此营收利润增速自然会受到压制。公司持续推进宁波第一园区二期工程第二部分4.2万平方米的建设的同时,西安园区10.5万余平方米的实验室亦开始动工建设,预计将于2024年投入使用。为进一步扩展公司生物科学服务能力,宁波第三园区一期工程的14万多平方米的实验室开始建设,预计将于2023年下半年陆续交付使用,将增加公司在药物安全性评价、药物代谢及药代动力学和药理学等动物实验方面的服务能力。同时,北京、青岛新增实验室面积超过7万平,自2022年开始陆续投入使用。这部分业务产能也还是持续扩张,新增产能接近20万平米,未来的业绩增长其实是有保障的,只不过需要跟随行业调整增速预期,50%以上营收增长的可能性是不存在了,但是未来几年20-30%的营收增长应该还是没问题的,也是因此会有过去两年的杀估值;也就意味着估值调整到合适的位置,就需要保持客观不能过分看空了。

CMC(小分子CDMO)服务实现营收24.1亿元,同比增长37.8%,这部分业务占比24%左右。由于2022年绍兴产能落地,固定成本增加导致毛利率小幅下降0.13pct至34.8%。来自北美和欧洲客户营收占比超过83%。公司的CMC(小分子CDMO)收入约80%来源于临床前至临床II期阶段,随着相关项目的推进和公司CMC(小分子CDMO)后期产能的提升,后期业务的收入贡献将逐步增加。前期业务占比高,也是意味着融资环境变化对于业绩的稳定性影响更大。这方面药明康德/药明生物等就是更加稳定很多,后期项目占比更高。服务涉及药物分子或中间体1,079个,其中临床前项目809个,临床I-II期230个,临床III期24个,工艺验证和商业化阶段15个,从项目数增速来看,确实这一块增速非常低了,不到10%的项目数增长,可见行业的内卷程度。临床前和1/2期项目数增长不足10%,临床3期项目数还是下降的(21年30个),商业化阶段项目数倒是增长了10个,算是非常不错的增长,但是1/2/3期项目数的增速下来了,也就意味着这一块未来的增速预期需要调下来很多了,或许几年增速很难突破20%;除非这一块的商业化阶段项目的终端营收暴增,才有可能弥补增速回来。

临床研究服务实现营收13.9亿元,同比增长45.7%,营收占比14%左右。尽管受到疫情冲击国内临床收入仍实现65.5%增速,收入增长下全年毛利率同比增长1.2pct至11.5%,这方面和泰格医药近40%/药明康德30%上下的毛利率相比就差距比较大了,和行业龙头的竞争力差距还是非常明显的。不过,好的地方是,在疫情影响下还能有这个增速,其实算是非常不错的了。这个增速和药明康德/泰格医药的临床业务增速还高,但是这一块对于人力成本的要求高,规模优势后期会越来越难。短期高增速,很有可能是因为大幅降价去抢订单抢份额实现的。虽然市场份额提升了,但是毛利率和净利率和药明康德和泰格医药差距非常大,未来的盈利能力预期自然是会改善的,也是未来业绩改善的重要来源之一,但是具体弹性还存在不确定性,还需要观察。

大分子及CGT业务实现营收1.95亿元同比增长29.3%,营收占比不到2%。由于海外通胀和人工成本的增加、订单的交付周期较长,毛利率同比下降13.9pct至-27.7%。这部分业务很多订单来源于小型生物医药公司,和药明康德类似,增速都是20-30%左右,和前几年的高增速比是明显降速了。主要是融资环境影响的结果,倒是符合行业基本情况。同时公司正在加快大分子药物CDMO平台的建设,并预计近70000平方米的大分子药物开发和生产服务产能将在2023年投入使用——这部分产能建设也是非常大的,未来大分子生物药的竞争格局会激烈一些,这也是药明生物之前杀估值的缘故之一。当然了,康龙化成这方面能力自然是没法和药明生物去竞争的,所以自然的,和其他业务类似,需要降价参与,毛利率/净利率和其他几个龙头比每个环节都会更差;盈利能力更弱,规模效应也会更弱,一旦行业景气周期波动自然业绩波动会更大。但是,客观一点来说,这部分毕竟是增量,未来还是有可能给公司带来新增长的;若是考虑未来的业绩增速修复,这部分也是可能的来源之一。只不过营收占比太小,短期意义不大。

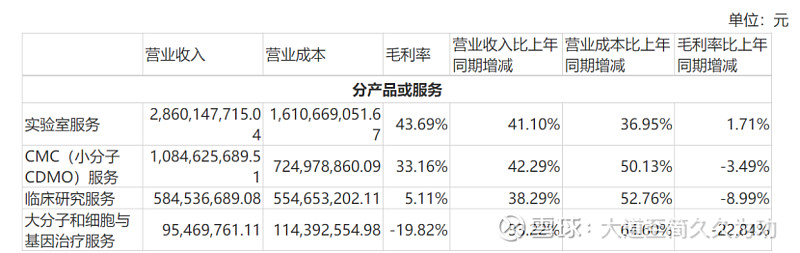

这是22年半年报的数据,然后和年报数据对比,就会发现各个环节都是环比降速的,除了低毛利率的临床业务。可见22年一级市场融资确实影响到了相关公司,特别是下半年,新订单增速都是降速的,康龙化成也不例外。这也是一直估值都被压制的缘故,也是今天暴跌的原因之一。

公司在手订单保持良好的增长趋势,于2022年12月31日,公司在手订单较2021年12月31日增长约30%。虽然增速和过去比,确实降速明显,但是也意味着行业景气度还是比较高的,未来营收增速去看接近30%应该问题不大,而随着很多业务逐步成熟,其利润端增速有可能更高。所以这也是很多机构投资者去年以来一直交易康龙化成的重要逻辑,就是疫后修复其利润端弹性会更大。

公司约90%的收入来自包括全球前20大制药企业在内的庞大、多样化及忠诚的重复客户,其中来自全球前20大制药企业的客户的收入占公司营业收入的14.60%,来自于已上市的生物医药企业的收入占公司营业收入的35.98%,来自于非上市的生物医药企业和科研院所的收入占公司营业收入的49.42%。这样的收入结构,自然是有利有弊。客户来源多样化,自然是不会受制于少数客户;但是弊端就是融资环境恶化的时候,中小生物医药公司的订单是不稳定的,砍单的概率更高——这也是其业绩稳定性不如其他几个行业龙头的缘故。当然了,也意味着一旦行业回暖,其业绩弹性有可能更大。

这是券商一致盈利预测预期。随着临床业务毛利率的提升,以及产能利用率的提升,简单来判断一下,康龙化成未来几年的营收增速有可能是20-30%之间,净利润增速有可能更高,或许可以去看30-50%,大体上应该问题不大,但是还需要具体还需要跟踪判断。所以这种背景下,23年净利润改善弹性很大,也就说25亿左右的净利润预期,周五暴跌前接近700亿市值,那就是27倍左右接近30倍估值。——要知道,考虑23年业绩,药明康德都不到25倍的估值,药明生物和昭衍新药才30倍估值。而这几个龙头的业绩增长确定性和稳定性都是药比康龙化成高的,自然短期预期不稳定下暴跌一下也是正常的。

当然了,毕竟也算是行业龙头之一,业绩增速虽然比过去下降了很多,但是当下来说,也是差不多PEG是1出头一点儿,要说下方还能暴跌多少,其实平心而论,估计也是很难的。只不过,短期估值压制也是很正常,也是顺带着把其他CXO龙头都带下来了一点儿。只不过,稍微看长一些,因为融资环境变化对于这些公司的影响会越来越小,看年底或者明年,其实还是可以保持适度乐观的;如果是看得更长一些,那就不需要担心啥。虽然我不买康龙化成,但是对于药明康德/昭衍新药/泰格医药/药明生物和凯莱英,还是非常有信心的。

二.康龙生物股权融资,高瓴资本入局

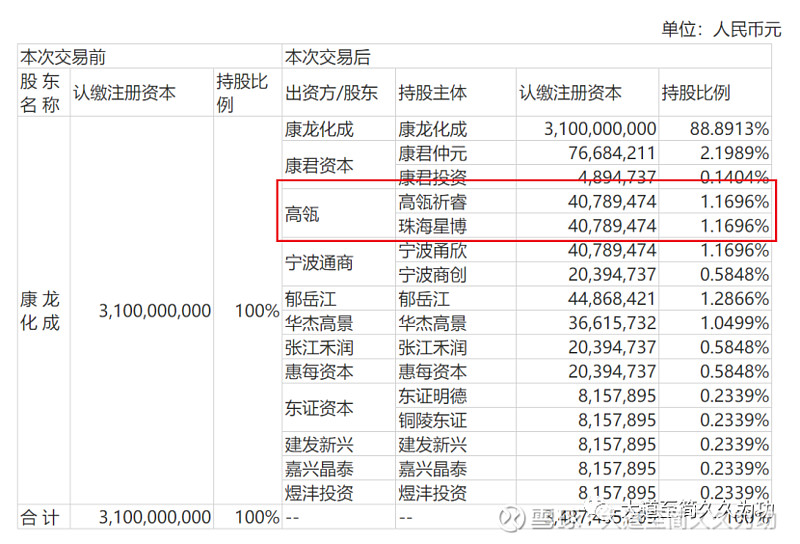

本次公司将大分子和CGT业务重组为康龙生物并以11.11%股权比例对外融资9.5亿,市场给予估值约85.5亿元,两倍多于公司对板块的总投入,体现了市场对大分子和CGT赛道前景的看好以及对公司板块能力的认可。

其中实控人自己2%出头的股份,和高瓴资本认购股份差不多,实控人对于公司业务发展要说没信心,那到不至于,毕竟也还是需要真金白银去投入的,2亿多资金也不是小钱。所以从融资定增实控人参与来说,也不需要过分看空公司发展。

其中高瓴资本认购了2.34%的股份,大概是2亿多的资金。对于高瓴资本来说自然是小钱,但是数亿资金的投入,也是真金白银的,这个时间点投资大分子生物药业务,其实也是明智的。因为行业发展趋势非常明确,大分子生物药这一块未来还会有确定性的高增长。康龙化成虽然是后进玩家,但是凭借其不小的业务体量,未来在大分子赛道分一杯羹,还是没问题的。

这一点,也是说明高瓴资本对于CXO公司的态度,虽然之前减持了很多相关公司,但是这个时间点继续参与投融资,也是对于行业初期发展趋势的信心。

三.关于股权激励以及实控人和一致行动人减持股份

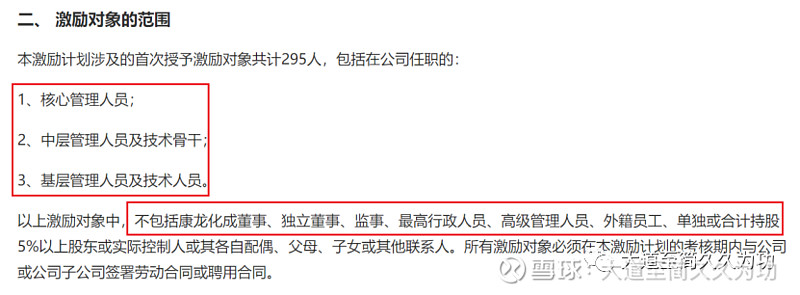

公司发布的股权激励计划草案,主要是激烈中层和基层管理人员,总共近300多人,160多万股,目前价格总计不到一个亿的股权。业绩考核目标未来4年的年化增速不足20%。这个考核目标自然是非常低的,所以也是市场杀估值暴跌的缘故之一。

但是从股权激烈留住优秀人才角度而言,其实是必要的,这个考核目标也是能够确保股权激励落地实现。因为这次的股权激励不包括公司高管,其实都是发给核心技术人和中基层管理人员的,客观看待,我觉得不是坏事儿。

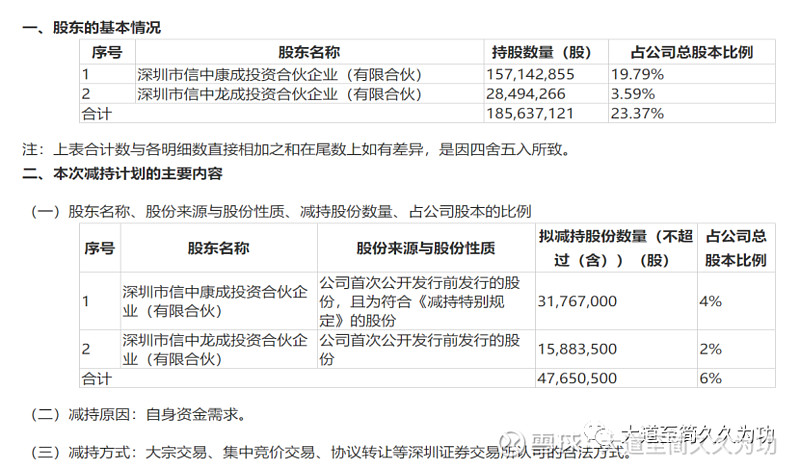

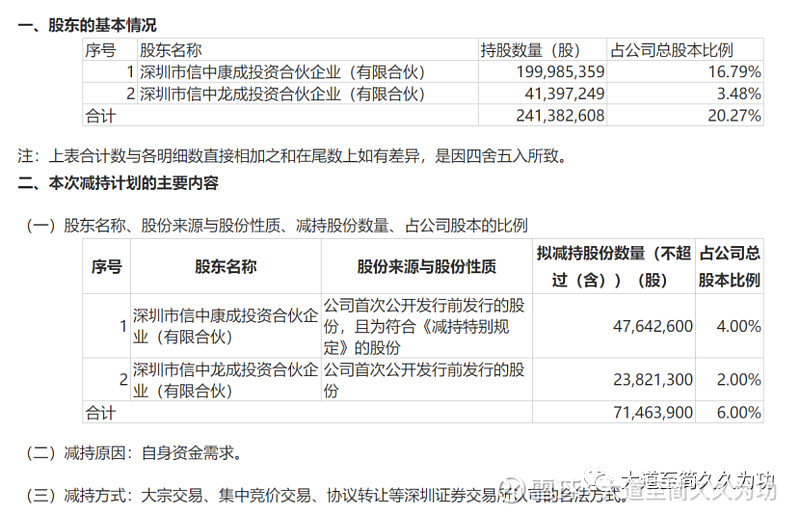

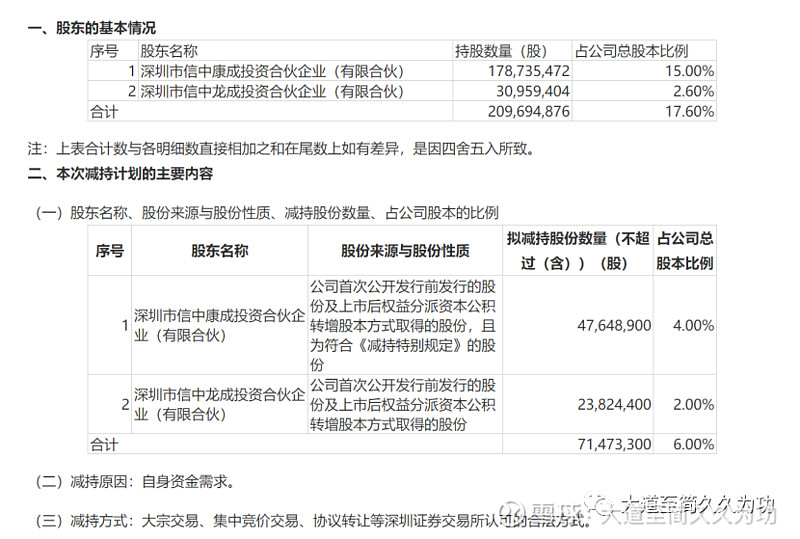

然后实控人减持股份,历史上就是减持了2次,这是第3次。

这是22年1月底披露的减持计划,减持计划是减持4765万股。市场低位减持的。

这是22年8月底披露的减持计划,继续减持7146万股。这次减持也是市场低位。

然后就是这次的减持了,继续是市场低位减持。3次减持总计减持差不多1.9亿股,价值百亿级别。

上市后减持股份,满足自己的资金需求,不管是实控人,还是实控人的一致行动人,其实都是合理的。我有点不是太明白的是,为什么连续三次减持,都是市场低位减持?其实一直有更好的减持价格来减持的呀。或许是为了减少税负,大宗交易把减持的股份卖给某些机构,然后协议代持,低位卖的减持自然会比高位减持少交税。也有可能是纯粹的着急用钱,不好妄测。

低位不增持,还减持,虽然不能说实控人不看好公司发展,但是这个事情确实对于资本市场其他小股东而言不太友好。

总体而言,康龙化成自然是各个环节都是没法和行业最好的同行去比的。目前也是增速下滑,未来几年的营收增速预期可能就是20-30%;随着部分业务的改善以及产能爬坡,盈利改善有可能是可以实现的,净利润预期可能是可以去看30-50%的增长,但是存在不确定性。当下估值考虑23年是20多倍,不算贵,但是也不算是特别便宜,PEG大概是1上下。看的短,自然是有可能继续下跌,但是要继续暴跌特别多,应该也是很难的。看的长一些,康龙化成虽然不够顶级优秀的公司,但是行业贝塔还在,未来还是可以继续回来的。

最后说明一下,我没有持有康龙化成,这篇文章也是尽量保持平常心客观评价。 我不是来黑康龙化成的,也不是来吹票的。只是留下自己的思考记录,或许充满了偏见和谬误,欢迎指正。