今天开盘就差不多开始执行原先计划了。市场开门红,高开低走,倒是进去就被锤,短期市场走势就是无常,坦然接受就好。如果市场走势不好,搞不好短期买在市场局部高位都有可能,这也是很正常的事情,后续根据具体情况做好应对就行了。

一,投资组合构建原则

1,投资范围:可以投资于沪深A股/港股通标的,排除ST股票,排除总市值50亿以下的公司;没有行业限制。

2,投资理念:价值选股,趋势投机。会有择时操作,也会有中长期持股。以中期波段操作为主。成长股/低估值价值股/困境反转/趋势投机/事件驱动,都是有可能纳入持股组合,多策略选股。

3,总仓位限制:不用杠杠,大部分时候满仓,极端环境下账户仓位下限控制在30%,永远不空仓。

4,行业个股仓位限制:相对集中投资投机,持仓3-6个行业,单个行业买入上限50%;持仓5-10个股票,单个股票买入上限30%。

5,调仓时机:每周一会公布持仓组合变化,若有变化需要,周日决策并公开调仓决策,周一调仓;调仓后周一公开组合持仓变化。

二,公开声明

1,这是我自己投资体系的简化版,不管是从持仓行业和个股数量。我个人实盘投资日常持有10个以上行业,前十大持仓日常分布八九个行业,持股30-50个股。所选股票往往都是我自己会有持仓的,只不过只是属于我自己持仓里面的一部分,这里声明一下。

2,你可以理解为这是一个模拟账户操作,所以不用当真,也和我自己没有利益冲突;只不过我会当真,按照自己的投资体系/认知认真去维护组合。如果是小资金,我也认可相对集中持股的这种做法,也不排斥这种做法。小资金要想做大,就是该相对集中持股才能相对快速的完成资本积累;当然了,也不能过分集中。我能够接受的集中度是至少3个行业,至少5个股票。

3,这是一个完全公开的组合操作,不能随心所欲的调仓换股,算是戴上了镣铐。但是我自信中长期结果不会差。

4,不建议任何人跟随这个组合操作。不保证短期结果,但是自信中长期结果会不错。正常人性,是无法对除了自己以外的任何个体与组织产生全然的信任的,对于即使信任的人,也是自然的部分信任,更何况涉及利益关切。所以如果想抄作业,大部分抄作业的结果是不太好的,不管是抄谁的作业。因为你无法保证对方的投资实力,即使有实力你也不够信任,也不会完全跟随;结果就是有可能对方可以赚1倍的股票,你只能赚30%;对方可以赚30%的股票,你只能最终保本出;对方可以保本平出的股票,你可能亏了大钱;组合更不会完全跟随,和对方持股数量/仓位分布并不一样,甚至有可能差距非常大,结果是收益率有可能差距非常远,甚至对方大赚,你大亏。所以,再次强调一遍,不建议任何人跟随操作。

5,我可以保证的是,我是一定会踩雷的,迟早的事情,所以如果哪一天发现踩雷了,不要觉得稀奇。因为这几年其实基本上我都是有踩过雷的,比如万科/腾讯以及最近的健帆生物/欧普康视,我都是反复做过的股票,也都是在里面赚了不少钱,只不过每次暴跌前都因为交易因素/趋势交易体系而大幅减仓过,所以也只不过是利润回吐了一小部分。但是,从投资生涯长期角度而言,我的世界观是,只要你一直在做投资,那踩雷就是一个必然事件,不是偶然事件,不管你是什么水平的投资人。

所以我的投资体系,就是必须把踩雷风险考虑进去,允许自己犯错,提高系统的容错率,减少踩雷造成的损失才是我们必须考虑的事情。这就是为什么需要分散行业和个股持仓的缘故,也是为什么需要做交易与择时调仓的缘故。踩雷问题是无法回避的,过分集中持股,那这种损失就是有可能伤筋动骨的,而很多内幕消息我们没有,但是其实往往都会反应在交易盘面上面,就看我们自己的盘感和交易能力了。

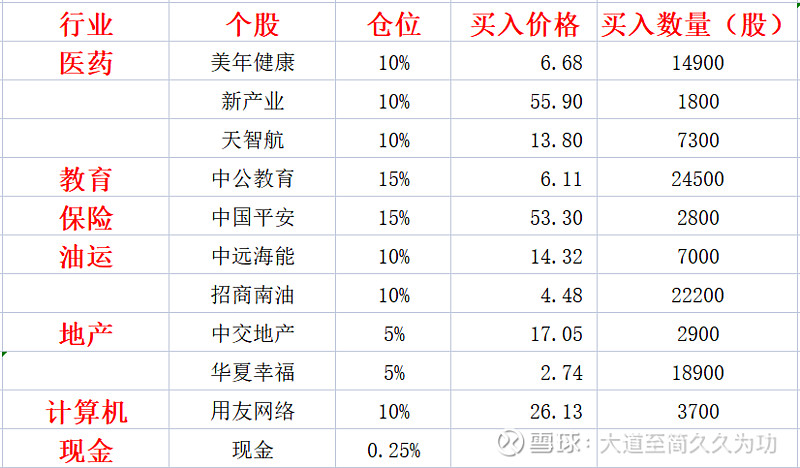

三,周一买入结果

持仓仓位四舍五入算的接近100%,实际仓位是99.75%左右,还有2500元现金,基本上算是0%的现金仓位。

因为很多股票高开低走,所以买入后今天就直接被锤了。短期走势的无常变化,我们需要做的就是坦然面对,情绪保持稳定,按照计划执行然后后续根据情况调整就行了。

很多散户包括很多研究员的思维误区,都是花费过多时间去寻找确定性,不管是技术指标的过度学习,还是基本面研究的过分深入挖掘。其实再好的技术分析判断预测能力,再深入的基本面研究挖掘 ,在市场的无常变化以及世界宏观大势/国家政策调整变化以及行业未来变化面前,都是会有思维逻辑误区的。所以,这就是预测/研究与投资最重要的区别。很多人研究水平很高,或者技术分析水平很高,但是做不好投资,就是因为投资体系没有足够的包容,足够的容错率,而是过分陷在确定性的寻找方面。投资体系层面最重要的就是能够坦然面对不确定性,通过相关性弱的多行业组合分散持股做好战略层面的风险控制,甚至可以通过其他对冲工具来管控风险。应对比预测更加重要,不管你是根据什么来预测的,技术分析或者基本面分析判断。

22年的走势应该是比较极端的,一旦应对不好,就容易出现大幅亏损。大周期来看,22年底的否极泰来,很大概率是可以持续更长时间的,虽然短期可能还是会有波折,23年还是会比22年好做一些。希望大家兔年能够没有身体“王重阳”,但是账户可以持续大阳。