食品饮料、医药行业里面,今年都是涨幅榜前两名的存在,普遍上涨了50%以上。现阶段做投资,如果选择食品饮料、医药,或许很多人会有无法下手的感觉。

不过,在食品饮料、医药行业里面,还是有些相对滞涨的标的,这些标的,基本上都是近年有些瑕疵的,或者业绩增速不够稳定,或者是踩了并购雷,然后市场不够待见,但是即使如此,股价也是相对坚挺,业绩可以支撑。现阶段,可以看到不少公司有业绩加速增长的迹象、市场存在比较明显的预期差,相信是可以跑赢行业、跑赢市场的。

一、洋河股份

白酒里面,洋河股份是预期差比较明显的。

从体量来看,目前洋河股份仍然是行业老三,仅次于茅台、五粮液——即使近年洋河因为经销商渠道问题业绩增长不足,即使泸州老窖在高速增长。这么大体量的公司,毛利率,净利率都很高,每年仍然可以赚七八十亿的利润,账上也躺了几百亿的现金。这种公司,是有足够的时间、能力去做改革、转型,走出困境的。经营过程中犯错,这是难免的事情,就像过去的山西汾酒、五粮液,谁还不曾经是行业老大呢?!

洋河股份这两年在开始改革经销商渠道,改革营销模式,现在是初见成效:比如南京市场,经销商渠道毛利率之前约4%-5%,现在有8%左右,团购商毛利率可达20%-30%,盈利能力提升后,经销商积极性正在逐步提高,整个渠道步入正向循环通道。

从预收账款/合同负债也看得出来:2019年年报预收账款是64亿,对比2018年年报预收账款45亿;2020年一季报,公司预收账款/合同负债有64亿,2019年一季报预收账款大概是20亿——可以说2019年的改革是明显初见成效了。同样的,大家可以去翻看五粮液、泸州老窖一季报预收账款,都不如洋河股份。

现在洋河股份,在茅五泸洋酚里面,估值是相对低估的。不管是从中长期,还是中短期来看,洋河股份是完全有希望实现困境反转的公司,今年股价也是相对滞涨,值得配置。

二、广州酒家

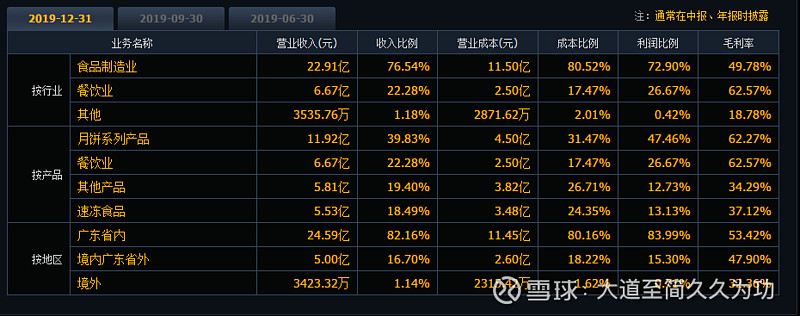

广州酒家是区域的餐饮、食品行业龙头。主营业务有三大块:餐饮业务、月饼业务、速冻食品以及广式辣味食品。贡献利润最大的是月饼+餐饮业务,利润增速最快的是速冻食品以及广式辣味。如图:

月饼+餐饮业务毛利率高达62%,但是长期大约只能维持10%上下的增速;速冻食品+其他产品(主要是广式辣味、酥饼等)毛利率相对低,只有35%左右,近年维持30%以上的高增速。所以,从业务结构来看,长期来看,广州酒家的毛利率、净利率会有所层压下行,但是整体上业绩仍可以维持10-20%的长期稳健增长。

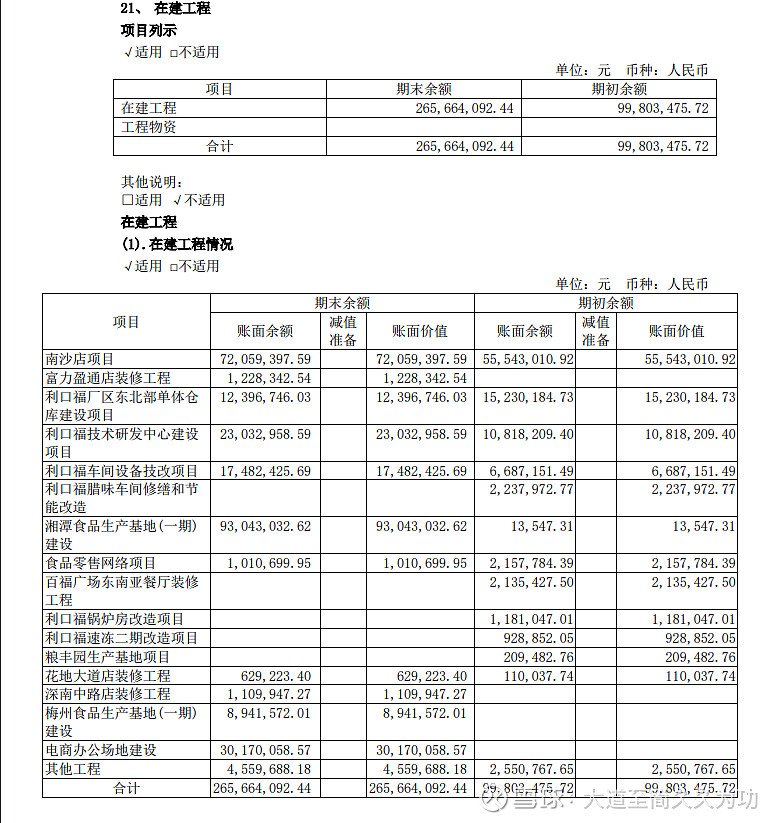

公司近年的产能利用率都是超过100%,产销率普遍在95%以上,存货占比很少。公司近年业绩增长的瓶颈在于产能不足,近年公司在不断扩建产能,未来几年产能有望翻倍,助力公司业绩有望三年翻倍。从在建工程也看得出来:

来源:公司2019年年报

2019年年报来看,所有应收账款加起来不足2亿,所有应付预收加起来超过5亿,从产业链来看,公司地位还是不错的。没有长短期借款,有息负债率为0。

2020年一季报因为疫情影响,看起来公司业绩大幅下滑70%+,但是仔细翻看公司四个季度的营收利润,就会发现历年一季报的营收、利润占比都很小,营收大概有15%左右,利润大概只有10%出头。公司利润大头之一是来源于月饼,而今年疫情影响,可能反而是有利于月饼营销的。所以从全年来看,公司利润基本不会受到影响。今年仍有望实现5.5亿左右的利润,现在市值160亿,动态估值不足30倍。在食品饮料里面,算是比较合理的估值了,

同行业,安井食品,2019年利润只有3.7亿,毛利率、净利率不管是怎么比,都是不如广州酒家的,速冻食品增速也和广州酒家相当,虽然体量比广州酒家大些,但是未来的潜力,反而是广州酒家大一点,安井食品现在大约340亿市值,90多倍的PE。到底谁高估,谁低估,应该是比较明显的。

三、汤臣倍健

汤臣倍健也是一个上市多年的公司了,关注度也算是比较高。公司处于膳食补充剂赛道,这个赛道也是可以长期稳健增长的赛道之一。汤臣倍健现在是这个行业的龙头,可以说同行业来看,年年是线上销售的业绩冠军,线上销售常年维持40%以上的高增速。

膳食营养补充剂行业方兴未艾。2019年中国膳食补充剂市场零售规模为1621亿元,2005-2019年行业规模CAGR约为9.2%,全球来看增速较快,人均消费额为17美元,与海外部分发达国家比有5倍提升空间。

公司近年启动大单品、跨境电商、电商品牌化战略等,线上销售数据始终行业领先,目前中报来看线上业务近年始终保持接近50%左右的高增速,目前线上业务占比超过20%。

至于说短期政策影响、或者说海外并购的雷,股价早就已经反应过了,这个不是现阶段该考虑的事情。再说,从中长期来看,这种影响是比较小的,大公司,是有足够能力去消化所踩的雷、重新扬帆起航的。

益生菌于今年1月取得保健食品注册批文,目前正加速在药店、母婴渠道的推广渗透和终端覆盖,其有望在国内线下渠道逐步进入放量期。

此前6.25日公告拟定增募资不超过25亿用于产能扩张及数字化建设,彰显长期发展信心。

2020年中报提示公司利空出尽,困境反转逻辑确立:报告期内公司实现营业总收入31.25亿元,同比+5.23%;实现归母净利润9.62亿元,同比+10.96%,扣非后归母净利润9.99亿元,同比+17.76%。其中2020Q2实现营业收入16.30亿,同比+16.55%;实现净利润4.30亿,同比+20.86%。

2020年净利润预测15亿左右,动态PE大约25倍,剔除商誉影响后的历史估值区间24-106倍PE,中枢35倍PE,目前处于历史估值低位。