6月6日,美团将发布24年一季度财报,某种程度上来说,这份季报也没有太多值得看的点:

一方面,去年四季报发布是今年3月22号,一季度结束只剩9天,公司给的指引当然就比较准,这也意味着市场预期会比较准,也就是说,一季报业绩很难有大的惊喜,或惊吓。

另一方面,一季度通常是全年业绩低点,市场最关心的美团到店酒旅与抖音竞争部分,一季度缺乏大的营销节点,单纯从业绩很难判断出竞争趋势如何转变。

但是,从2月5日的历史低点61.2港币算起,截止到近期高点129.2港币,美团的涨幅达到111%,时间不过3个多月,即便最近几日回调到105.1港币,涨幅仍有71.7%。

短时间内如此巨大的涨幅,除了港股本身回暖之外,更重要的,当然源于市场预期美团业绩出现向上拐点,从这个角度来说,又有太多人对这份季报的业绩表现翘首以盼,人们迫切想知道:

传言中的新业务减亏预期是否如期进行;

2.与抖音的竞争格局是否已经趋向缓和;

3.外卖和闪购为主体的到家业务长期潜力如何;

4.美团国际化潜力几何;

再加上,最近11个交易日美团股价随港股大幅调整,若从高点的129.2港币计算,调整幅度达到18.7%,远超过恒生科技指数同期11.3%的调整幅度,这进一步拉高了投资者对美团财报的关注度:一些人可能担心,美团调整深于同业,是不是财报出了问题。

因此,本文将从以下几个角度展开,一并回应大家的关切和疑问:

美团股价深度调整的原因;

美团一季度业绩前瞻;

美团各业务进展及展望;

美团估值分析。

需要说明的是,这只是个人的投资研究笔记,我无法保证观点完全正确,内容仅供参考,请勿作为投资决策依据。

一、美团股价为何大跌

过去11个交易日,美团有9个交易日下跌,以5月16日收盘价125.6港币计算,本轮调整幅度16.3%,若以17日盘中高点129.2港币计算,则调整幅度为18.7%。大跌的原因包括:

1.跟随港股整体下跌,过去11个交易日,恒生科技指数从最高点向下调整了11.3%。

过去3个多月,多数时候,美团的上涨弹性高于恒科指数,下跌力度弱于恒科指数,这就是典型的强势个股表现,但最近11个交易日,美团的下跌幅度比恒科指数更深。

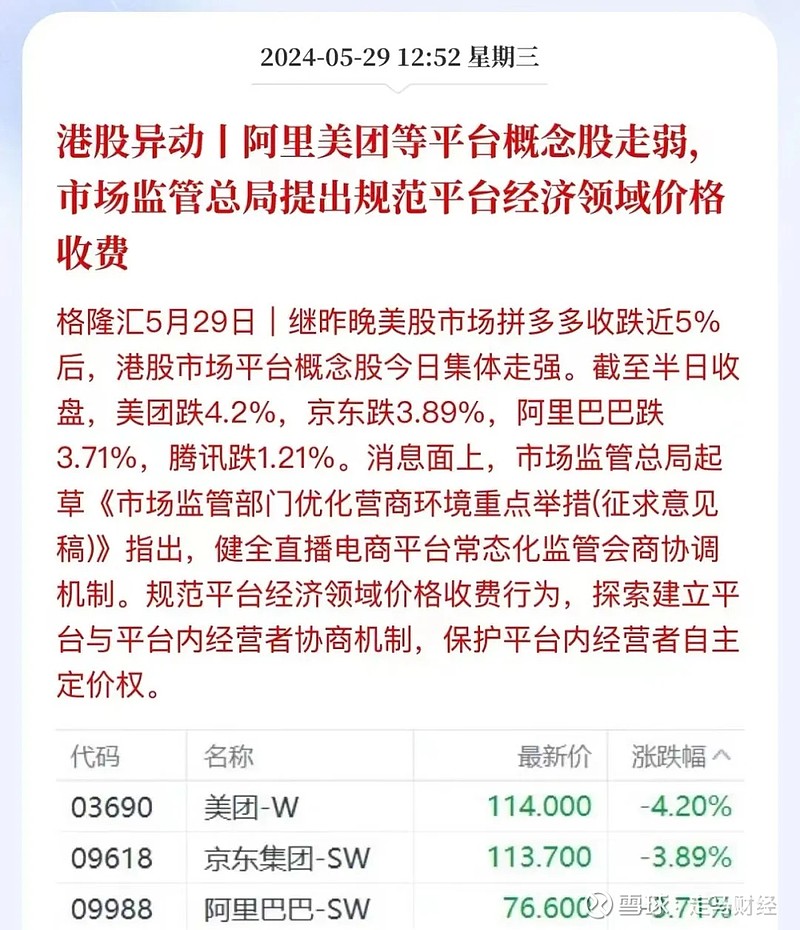

2.5月29日,市场监管总局起草《市场监管部门优化营商环境重点举措(征求意见稿)》指出,规范平台经济领域价格收费行为,保护平台内经营者自主定价权,美团当日收盘跌幅达5.3%。

3.美团财报发布在即,市场上部分避险选择提前回避。

4.统计局公布的4月服务零售额累计增速偏弱,该数据发布时间是5月15日左右,正好与港股本轮调整时间重合。

5.我们在之前的文章中分析过:

主力筹码集中在110-140区间,交易时段集中在2023年2月下旬至11月下旬,持续9个月,交易额大约7000亿港币,大约相当于彼时整个美团的市值。如果没有意外,110港币下方不会有太像样的调整。

走马的汉子,公众号:走马财经美团2024年关键词:回归

110港币下方不会有太像样的调整,换句话说,110上方,股价上行过程就不太可能是畅通无阻的,因为110-140区间有太多人在成本区间,经历了漫长下跌过程的投资者,好不容易回本后,相较于一般投资者,信心和心情都是复杂的,相对应的,股价走势自然也会更复杂。

6.对于任何一支短期内上涨超过100%的股票来说,技术上出现深于大盘的调整都不奇怪,获利盘与利空情绪之间是双向奔赴。总的规律来讲,弹性更强的个股在下跌时跌幅也更大,美团不可能一直保持过去3个月跟涨不跟跌的状态。最近的大盘调整叠加财报窗口期和政策不确定性等诸多因素,放大了这种情绪,正好给了获利盘完美出逃机会。

那么,美团的上涨势头是否结束了呢,或者是否临近终点,这需要业绩配合,定性地看,个人倾向于认为,这一轮下跌是正常的调整,也是倒车接人的机会,具体观点我会在业务进展和估值分析两个部分展开讲。

二、美团一季度业绩前瞻

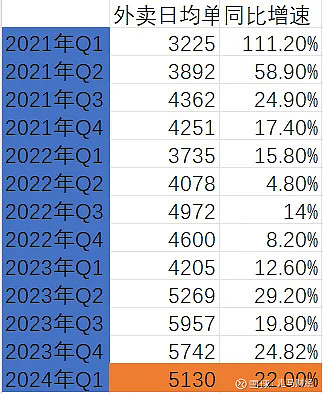

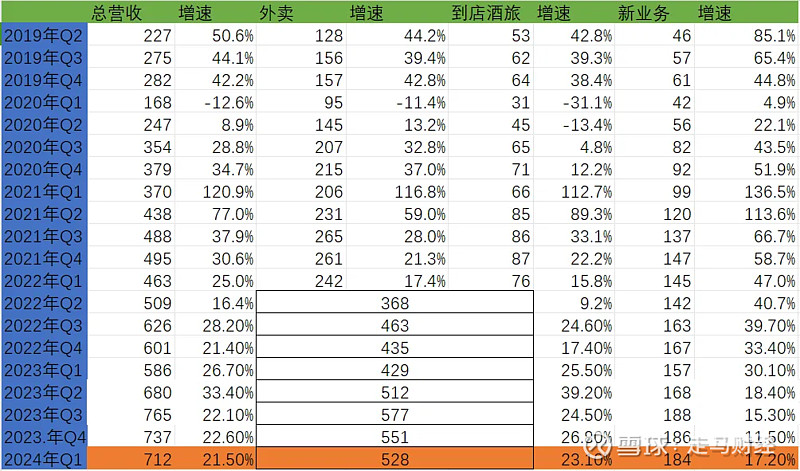

根据我们了解的数据,美团外卖一季度日均单量大约5130万单,同比增速22%左右,其中一月份同比增速大约44%,1-2月份累计同比增速约30%,3月份单月同比增速约15.5%,这是因为2023年Q1刚刚解封,用户大面积感染居家隔离,因此外卖订单基数前低后高,至于今年3月份增速略低,有一部分原因是需求偏弱,另一部分是公司主动降低了补贴力度,全年来看外卖单量增速维持在18%左右概率更高。

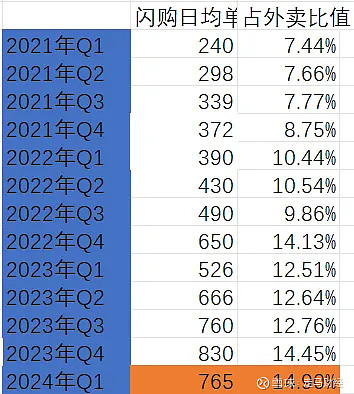

一季度闪购单量日均大约765万单,同比增速大约45.4%,仍然处于高速增长区间,全年单量增速最低预计35%以上,闪购日均单量已经达到外卖单量的14.9%,由于单均价大约是外卖的1.5倍,所以它的GTV已经达到外卖的大约22.5%。

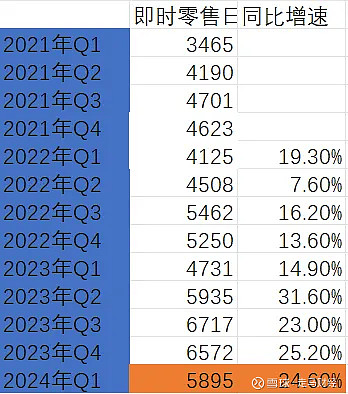

即时零售日均单量大约5895万单,同比增速接近25%。

到店酒旅GTV预计大约2016亿,同比增速约77%,一季度增速较高源于去年一季度基数仍然偏低,全年增速预计在50%-60%区间,年度GTV10000-11000亿,年度核销率大约80%,核销后GTV大约8400亿(取中间值),核销前货币化率大约5.5%,对应收入大约578亿,假设年度经营利润率达到32%,对应年度利润约185亿元。

一季度有漫长的春节和新年假期,长假期间冲动消费较多,有利于抖音——偏计划性消费的美团GTV更多前置到了2023年Q4,受此影响抖音GTV核销前达到了美团的50.5%左右,但核销后仍只有美团的三分之一左右,而且,双方的势头已经逼近交叉,如果我们在Q2(最迟Q3)看到这一比值由顶峰滑落,我不会感到非常意外,正如我们在一季度前瞻中说的:

美团和抖音双方的战争结束了,但竞争会继续

走马的汉子,公众号:走马财经网页链接{美团Q4业绩前瞻:沉舟侧畔千帆过 病树前头万木春}

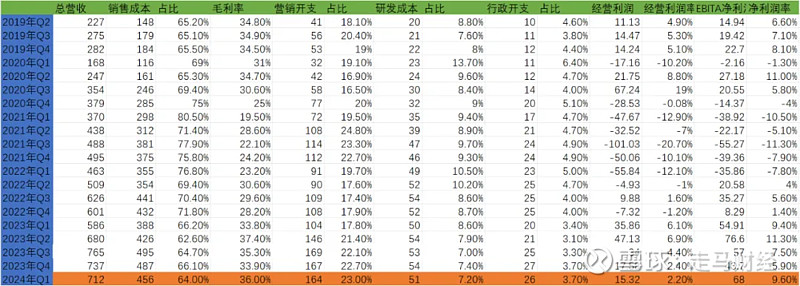

根据我们了解到的核心本地商业、新业务数据,一季度美团总体营收大约710-715亿区间,为了方便计算增速等统计数据,我们按照中间值712亿预估营收数据,对应的一季度营收增速为21.5%,其中核心本地商业营收大约528亿,同比增长23.1%;新业务营收大约184亿,同比增长17.2%。

核心本地商业中,外卖和闪购的单均价格同比均有较为明显下滑,一方面去年一季度因疫情后大面积感染,订单单价基数较高,另一方面外卖拼好饭持续放量、外卖下沉市场扩张、用户需求偏弱等综合因素导致订单价格本身有下行需求。

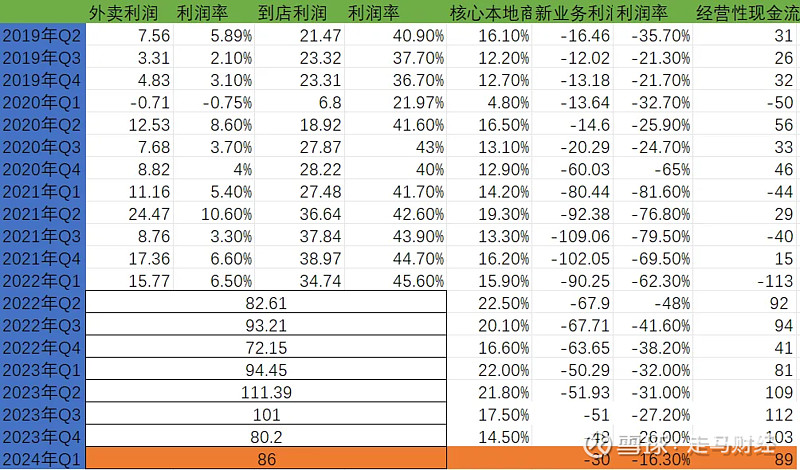

而为了对冲上述不利因素,提升单量,美团按年计算是提升了用户补贴力度的,这使得单均利润有所下滑。

23年Q1到店酒旅的超级竞争尚未完全启动,特价团4月份才放量,直播和短视频也是二季度才开始全量推广,所以一季度到店酒旅的利润率非常高,而本季度相对于去年利润率已经大幅下滑,不过GTV和营收均实现了大幅增长,一定程度上对冲了利润规模下降幅度。

综上,外卖一季度经营利润大约48.7亿,到店酒旅一季度经营利润大约37.8亿,闪购仍处于微幅亏损状态,交通票务和民宿业务小赚,整体经营利润大约86亿。

新业务中美团优选的亏损大幅收窄,其他业务已经盈利或者无限接近盈亏平衡,该板块整体亏损缩窄到30亿左右,亏损率大约16.3%。预估整体经营性现金流大约89亿。

根据预测,销售成本占比大约64%,毛利率约36%,从前瞻性趋势看,美团抖音的战争或许结束了,但一季度双方仍处于胶着状态,即便当下也仍在高度竞争状态,加上闪购、小象等处于扩张周期,营销开支仍处高位,一季度预计投入大约164亿,营收占比大约23%,研发和行政开支变化不大,一季度理想股价大跌近20%,投资性损益或许会侵蚀整体经营利润,我们预计一季度整体经营利润大约15亿,按非国际通用会计准则的EBITA利润则达到约68亿左右,同比增长约23.9%。

三、重点业务进展及展望

回顾一季度,美团最大的调整是组织架构调整,王兴在短短一个多月内连发两封内部信,外界评价这是美团过去7年来最大的组织架构调整,一批经历过“战争”洗礼的年轻核心管理层走向台前,最大的变化是到家与到店业务进一步打通,根据我们了解到的内部信息,到店业务目前有大约1.5万名员工,随着到店到家业务前后端全面打通,单单是人员优化的空间就高达5000人以上,而且这种优化不需要以裁员为前提,这意味着当市场竞争走向稳定时,利润率的回升很可能会超出预期:补贴减少+成本下降的双重buff驱动业绩超预期。

组织调整之外,过去一年多,美团最大的变化,是丰富了低价供给,建立了一套让低价自然发生的机制,包括特价团、百亿补贴、直播、神券节、爆团团、美团圈圈、短视频等多重手段,强化了低价心智,也大幅提升了流量供给,丰富了商家的脉冲式营销需求。

而王慧文某种程度上的回归,核心本地商业新CEO的确立,新业务有条不紊减亏且小象超市逆势大扩张,以及美团香港业务提前突破市占率第一,国际化提速扩张中东和欧洲市场,都显示出过去那个稳健且凌厉的美团回来了,这也是为什么我认为美团2024年的关键词是“回归”。

具体到各项重点业务:

外卖内部通过拼好饭重启低线市场扩张,希望在未来十年重塑外卖业务的增长曲线。

一个有趣的现象是,过去三年美团同时在多个战场与抖音和拼多多竞争——这两家公司被认为是当今中国最具战斗力的几家公司之一——市场一度为这种竞争感到心痛,因为现金流在以肉眼可见的速度流失,但回头来看,正是这三年惨烈的市场竞争,激发出了美团更强的战斗力,一度被忽视的低价供给和生态正在全方位回归,我们从没有在美团APP上看到如此丰富的低价供给和玩法,这些低价供给组合拳,不仅仅提升了用户基数——2023年美团APP的日活提升接近40%,是中国增速最快的头部APP,更重要的是它们形成了一套机制,让低价自然发生且无处不在,牢牢锁定用户“低价找美团”的心智,即便不能保证所有商品都做到最低价,也可以让用户在下单前先来美团比一下价格。

拼好饭的ROI和长期利润率显然无法跟正常外卖相提并论,但是从社会价值角度来说,它让一部分原本没有能力享受外卖服务的用户接触到这一服务,显著增加了社会就业机会;从平台价值来说,它扩大了流量池,强化了骑手配送网络,终将降低整体配送成本,又将进一步扩大用户范围,这将使得外卖、闪购的护城河拓宽,且阻挡了潜在的新进入者。

从外部环境来看,外卖业务更趋稳定,收购传闻基本烟消云散,即便有投资也更可能是小股份战略投资,两岸猿声啼不住,轻舟已过万重山。

有了外卖建立的即时履约基础设施,闪购业务将享受十年战略机遇,这意味着它将具备全行业最高的履约确定性、最低的履约成本,只需要在供给侧不断丰富供给,在需求侧优化补贴策略和玩法,闪购这张网再造一个外卖只是时间问题。

小象超市可能是被忽视的一个业务,过去一个季度,它在无锡、东莞同日开城,过去一年它还新开了杭州、苏州两个华东市场,在华南,深圳、广州等友商占据主导的市场,小象的口碑正在以摧枯拉朽的方式逆势扩张;在华东,它不仅半年内新开了4个重要城市,而且在最重要的上海市场不断扩大覆盖范围;而华北一直是小象的优势市场,北京是它的大本营。

当行业普遍处于收缩周期,而且被亏损弄得焦头烂额时,小象不仅逆势扩张,而且正在迎来盈亏平衡的拐点。

美团优选今年关掉了10个RDC仓,美团原本拥有大约100个RDC仓,所谓RDC仓是指区域中心仓,它是比网格仓更大、更高一个曾经的区域中心,关掉的主要是那些订单量较低、ROI长期无法打平的地区,这并不是关掉对应区域,只是对应区域的履约时效难免会受影响,单品的sku库存深度也会受到制约。

此外,优选还收回了区域网格仓的销售权限,将权限收回直营,用户侧和团点的补贴也有所调整,多管齐下之下,一季度优选的亏损取得了较为明显的收缩,全年预计会延续这一趋势。

5月上旬,我在上海浦东某家餐厅门前,偶然看到快驴的订单被放在他们门口,当时是清晨6点多,餐厅还没有营业,司机早早就来了,货物协同清单被放在地上,这种模式跟优选其实很像,连配送履约方式都几乎一样,无非是,优选是To C模式,快驴是To B模式,两者核心供应链都是生鲜,由生鲜拓展到快消日百,优选的sku上限会更丰富一点,这让我进一步理解,为何美团看待优选业务如此执着,说白了,美团对生鲜日杂的重视是有目共睹且由来已久的。

单车和充电宝等业务发展良好,目前都已经实现了规模化盈利,而且现金流极佳,尤其是充电宝业务。

四、美团估值分析

原本没打算写这块,但是近来时不时有朋友问起,正好我也很久没有给美团估值了,就顺便写一写,权当给自己一点底气。

如果没有意外,美团外卖业务2024年单量有望达到约228亿单,日均大约6253万单,假设单均价格48元,对应年度GTV大约1.09万亿。

美团闪购2024年单量有望达到约35.4亿单,日均大约970万单,假设单均价格75元,对应年度GTV大约2665亿。

到店酒旅业务2024年GTV大约10000-11000亿,我们按照10000亿估算,保守假设货币化率为5.5%——2023年大约6.3%,对应营收550亿,年度利润率预估32%,对应的利润规模大约176亿。

外卖业务营收增速约18%,利润增速保守估计25%,每单1元净利润,按照20倍市盈率估值大约4560亿。

闪购仍处于投入期,GTV增速约40%,营收增速估计更快,正常情况下它的利润率可以轻松达到外卖业务的1.5倍,因为更低的履约成本——闪购订单波峰波谷不及外卖明显且时效要求不及外卖,骑手愿意更低价格接单——更高的广告货币化潜能,假设它的货币化率比照外卖业务的14%,而利润率按照外卖的1.5倍计算,理论上当前年化利润可以达到71亿,考虑到它的增速是外卖的2倍多,给予40倍估值,对应大约2800亿。

对于一个未来5年营收增速40%左右,且盈利预期非常确定的业务,若以同期AWS的估值模式,可以给予20倍PS,考虑到闪购当前大约10%的货币化率,对应大约3800亿估值。

若以Costco的销售额估值模型,它的市值是2023年净销售额2423亿美元的大约1.5倍,而他的销售增速不过个位数,沃尔玛的市值是它销售额6113亿美元的0.87倍,亚马逊电商估值大约是它电商GMV的0.8倍,沃尔玛和亚马逊的销售额也在10%以内,美团闪购未来5年GTV增速预计都在40%左右,假设亿2倍GTV估值,对应的也是3800亿。

所以按照第一个模型,即盈利模型40倍市盈率估值,已经是合理偏低的估值。

到店酒旅未来几年有利润率提升预期,且GTV、营收都在良好增长势头下,电商行业唯品会目前估值时8倍市盈率,考虑到美团到店酒旅快得多的增速和预期,给予它15倍估值,对应2640亿。

三者合计约4560+2800+2640=10000亿,对应港币10935亿,港股估值173.3港币,相较于目前105.1港币的价格有64.6%的上升空间。

新业务整体处于亏损阶段,出于保守考虑暂时不给予估值。

从好的方面看,美团目前的估值,隐含多重α:

外卖业务利润释放弹性;

新业务减亏预期下,如果整体亏损率缩窄到5%以下,市场一定会重估美团,并给与新业务合理的估值;

到店酒旅竞争趋缓可能超预期,利润率重回35%,甚至40%上方,因为到店到家打通后成本下降、效率提升、广告货币化率提升多重利好叠加,利润率提升将是大概率事件;

国际化超预期,美团外卖的国际化虽然不太可能像电商那样迅速,但是它胜在稳健,供应链、履约、就业都在当地,地缘政治风险的概率几乎为0,这意味着它每做成一个市场,都是实实在在的估值增加。

当然,当前的美团也面临若干风险:

政策不确定性;

宏观经济疲软可能延续,服务零售业务发展可能低于预期;

新业务减亏可能出现反复;

到店酒旅竞争有可能重回紧张局面;

国际化发展不如预期,规模化网络无法建立,投入可能打水漂。

总体上,我倾向于认为目前阶段的美团仍处于低估状态,2024年的行情还没有结束。