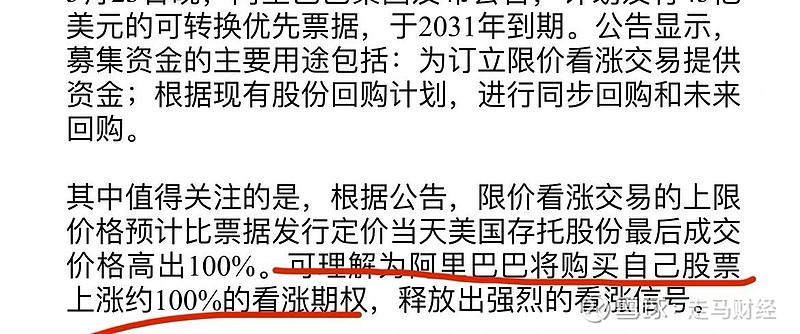

发行45亿美元债券,到期后如果股价低于发行票面价格(大概80左右),公司连本带息还给债券投资人,如果高于发行价格,投资人可以直接转换为股份,赚差价。

重点是,阿里拿这些钱的一部分,来买自己公司的100%看涨期权,也就是认为公司股价届时确定会翻倍以上,不然这些期权变废纸,等于白送给期权对手盘。

而如果股价确实翻倍以上,阿里赚差价且相当于回购更多。

总的来说,阿里认为公司7年后股价必定翻倍,这样意味着这笔债券的7年期成本最低是本金加利息,最高是翻倍,翻倍后超出部分,公司通过买100%看涨期权锁定了收益。

还能这么玩。$阿里巴巴-SW(09988)$ $阿里巴巴(BABA)$