1

2020年12月30日,顶着港股市场“股权投资服务公司第一股”的招牌,清科创业上市了。投资者热情汹涌,根据港交所公告,清科创业公开发行定价为每股11.00港元,超额认购约1394倍,市值约31亿元。

同期,同为服务新经济股权投资赛道的龙头企业36氪,在纳斯达克上市一年多后,市值却仅仅1亿美金,相当于大约7亿人民币。

这里面是不是有什么问题?

要知道,以PV(page views)计,2019年36氪月浏览量大约3.5亿,同期清科旗下主要内容平台投资界月浏览量仅1350万,大约相当于36氪的3.85%。

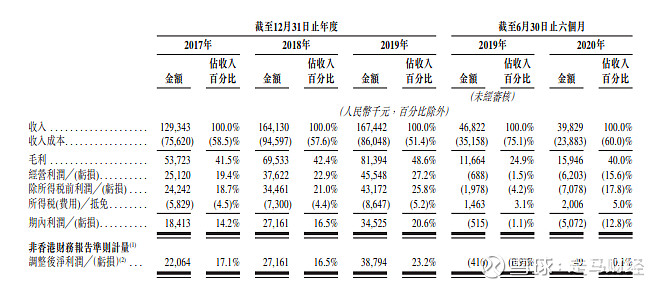

以主要经营数据看,2019年36氪营收6.56亿,非美国通用会计准则下盈利6500多万;清科创业2019年营收1.67亿,利润3450万,36氪分别是清科的大约4倍和两倍。

上图为清科2017-2019年营收数据

上图为36氪2017-2019年营收数据

论成长性,36氪2017-2019年营收分别是1.2亿、2.99亿、6.56亿,年复合增长率超过100%;而清科创业2017-2019年营收分别是1.29亿、1.64亿、1.67亿,年复合增长率不到15%。受疫情影响,两者2020年营收都有一定下滑,清科招股书显示前6个月营收较去年同期下滑15%,36氪财报显示今年前9个月营收较去年同期下滑20%,不过具体到第三季度,同比下滑幅度已经减小到5%左右。

也许,投资人也发现了其中的“价值落差”机会。

此后的3个交易日,36氪股价大涨超30%,而清科创业股价则下跌了超过10%。

2

长期来看,“市场就像一只钟摆,永远在短命的乐观(使股票过于昂贵)和不合理的悲观(使股票过于廉价)之间摆动。”

也许,两家业务极度相似的企业之间,最终会回到天平的两端,经历价值重估的过往。

相对于当下清科创业上市获得的乐观预期,不幸的是,36氪经历的是过于悲观的过程。

2019年11月30日,36氪上市,刚上市不久,疫情全面爆发,广告业务首当其冲,线下活动也受到影响。

36氪面临了估值和业绩的双重打压,股价较上市高峰时下滑了超过80%。

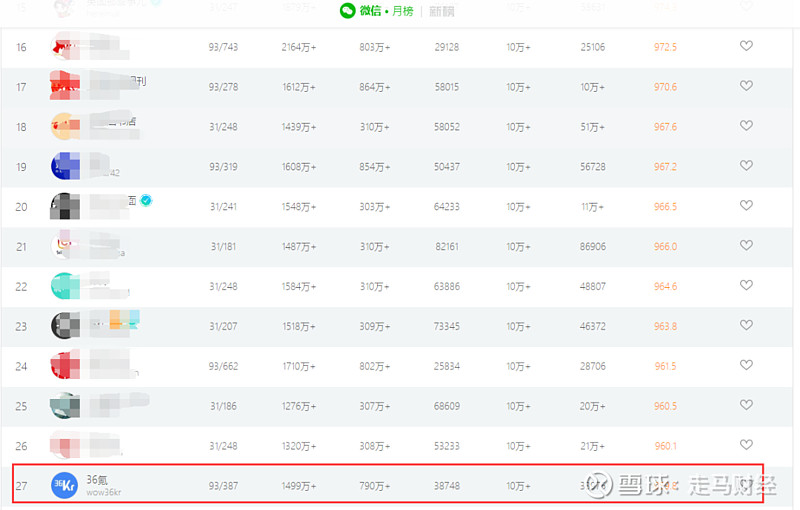

基于感性的判断,36氪基本上相当于新经济人群的必读媒体,为了验证这一判断,我特意简单查了下新榜的排名。

新榜全网公众号月度排名

在所有公众号的月度总排名中,36氪排名第27,在所有新经济媒体公众号中,36氪排名第一,而且遥遥领先。

单从感性的角度来看,作为新经济第一媒体,单单是广告收入角度来看,估值也很难想像只有1亿美金。从2019年起,36氪的企业服务收入已经超过了广告,在这部分业务中,投资机构服务业务与清科创业也有很高的对标。

3

清科创业成立于1999年,36氪成立于2010年,彼此都经历了中国资本创投从开始到活跃的年代。

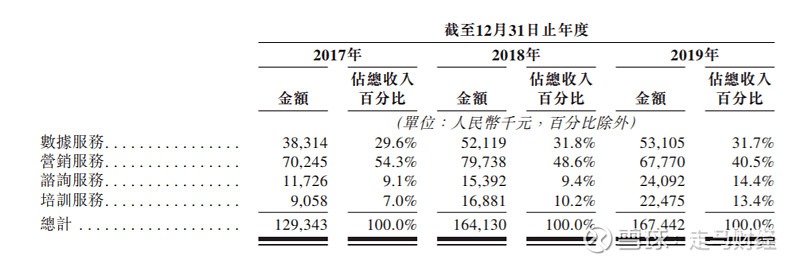

清科目前的主营业务有4个板块,分别是私募通为代表的数据服务业务、投资界为代表的营销服务业务、以项目工厂为代表的咨询服务业务和以沙丘大学为代表的培训服务业务。

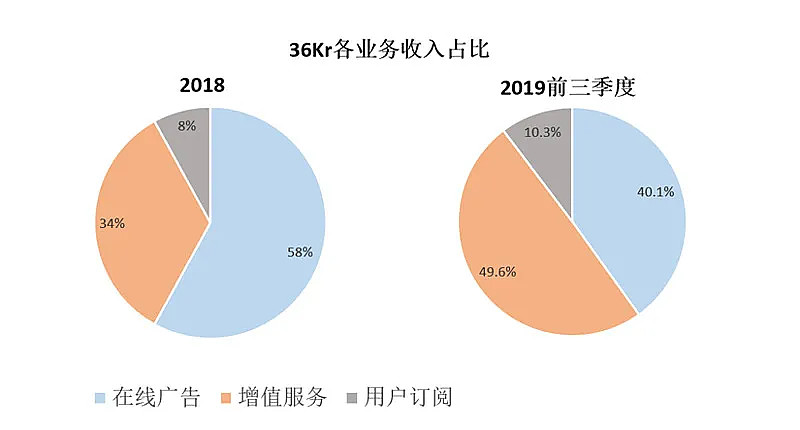

36氪的主营业务主要有3块,分别是在线广告、企业增值服务、订阅服务,企业增值服务包括整合营销、线下活动和创新咨询。

营销服务双方完全对标,36氪的企业增值服务相当于把清科的数据和咨询服务打包在一起了,订阅服务基本可以对标清科的培训服务,不过36氪的订阅还包括一部分企业订阅服务。

我们不妨一块一块地来比对。

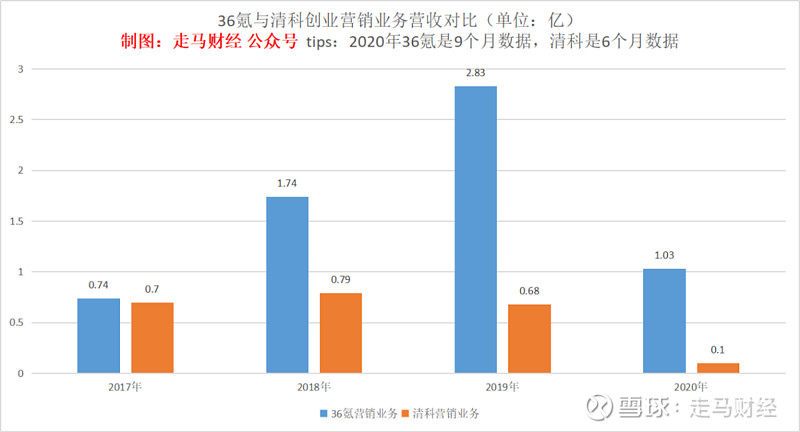

先看广告营销服务板块。

2017年的时候,36氪的广告营销营收还跟清科创业不相伯仲,到了2018年已经大幅领先,2019年后更是完全不在一个级别了。

这很好理解,36氪的流量远超过投资界,相对来说,36氪更偏向大众一些,而投资界更加垂直。

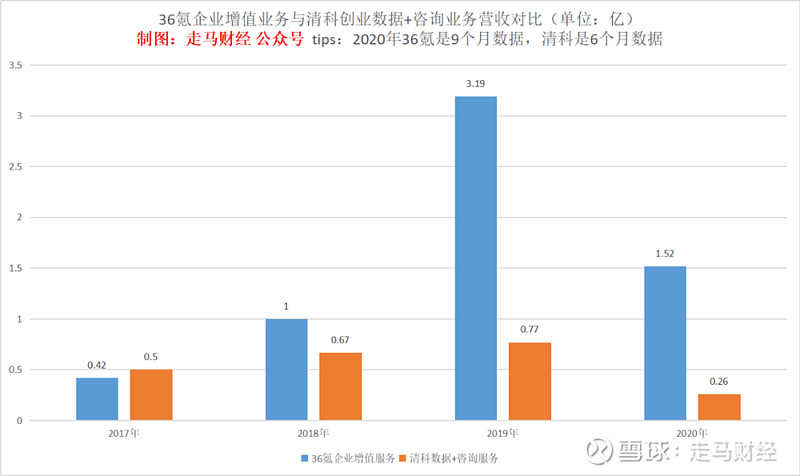

第二块业务,我们把清科的数据和咨询业务放在一起,和36氪的企业增值服务业务比较,因为双方这块其实是差不多的,涉及的内容都是线下品牌活动、创业咨询、投资咨询对接等等。

目前双方的线下品牌主题活动影响都比较大,清科每年举办的中国股权投资年度论坛已经连续举办了20届,目前基本是百位嘉宾、千人参会的规格,在行业内具备很强的代表性。

与之对应,36氪每年也会举办投资人活动,规模甚至比清科更大,36氪官网显示,其专门面向投资机构的Vclub投资机构俱乐部已经有114家成员,基本包括了所有主流机构。此外,36氪最出名的 wise大会今年也办了第八届,每年都是万人的规模,今年更是连办了三天,光分享的嘉宾就差不多300人。

36氪Vclub投资机构俱乐部

根据清科创业招股书披露,2019年品牌活动和定制活动毛利率大概为53.4%,36氪虽然没有单独披露过线下活动的毛利率,但有分析称,这块毛利率大概在60%左右,主要原因是成本主要来自于场地等费用比较固定,品牌溢价带来的客单价也在提升。

从这一大板块的营收数据看,2017年36氪还小幅落后于清科,此后几年发展,36氪已经大幅领先于后者的数据+咨询业务之和。

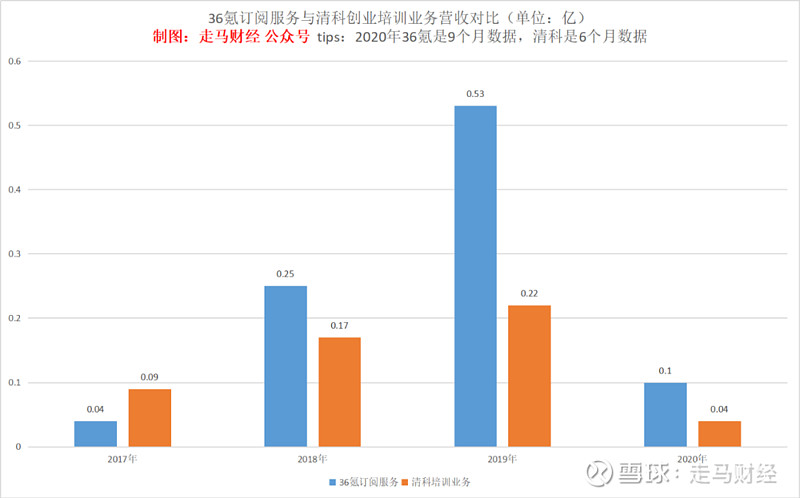

36氪订阅服务与清科培训业务营收对比

最后一块业务比较简单,订阅服务主要面向C端,用户付费,这块看起来用户群很大,但是实际上可能想象空间也有限,因为用户的付费阅读需求其实更多被专业的付费阅读APP吸引走了,比如得到、喜马拉雅和知识星球等等。

从三大块业务比较来看,不论是规模还是成长性,36氪都远胜过清科创业。

4

中国的媒体股不受投资人待见,这事儿由来已久。

尤其是文字为主的媒体,但是好在36氪和清科创业这样的带有媒体属性的公司都已经成功转型,无论是业绩主体、还是未来想象空间,都不在传媒业务,更多在创投服务领域。

清科创业2017-2019年四大业务营收占比

2017年时,广告营销服务还占清科营收比例的54.3%,2018年这一比例就下降到了48.6%,2019年后更是下降到了40%。

36氪的情况也差不多,广告营销业务营收占比连续三年持续在下降。

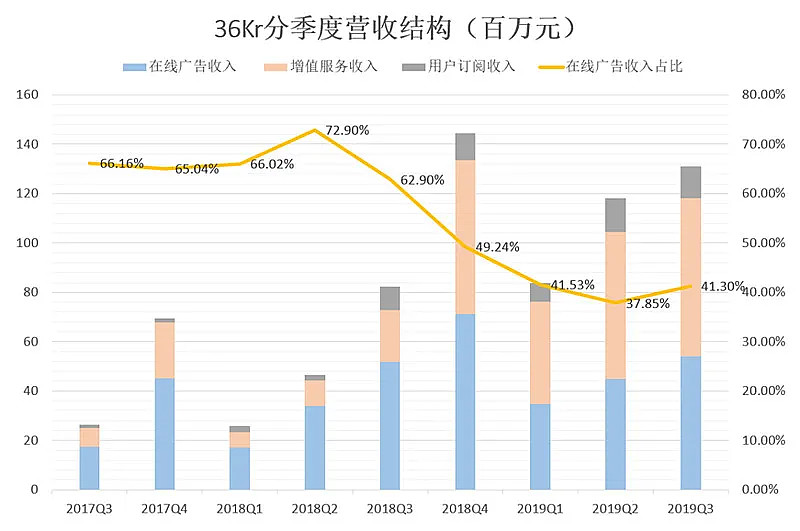

2017年Q3-2019年Q3 36氪各季度营收结构

2019年Q3,在线广告业务营收占比已经下降到了41.3%。

2020年前三季度,在线广告业务在36氪中的营收占比仅仅38.9%。

可以说,无论是36氪,还是清科创业,他们的未来都不在广告营销收入,而在于企业增值服务。

做内容卖广告这件事儿只是基础,内容获客服务企业才是最终目标。

当一个媒体经年累月地对数以亿计的潜在客户人群提供免费服务,而且是高频度密集的互动,他建立起来的品牌知名度和信誉度,是无法估量的。

5

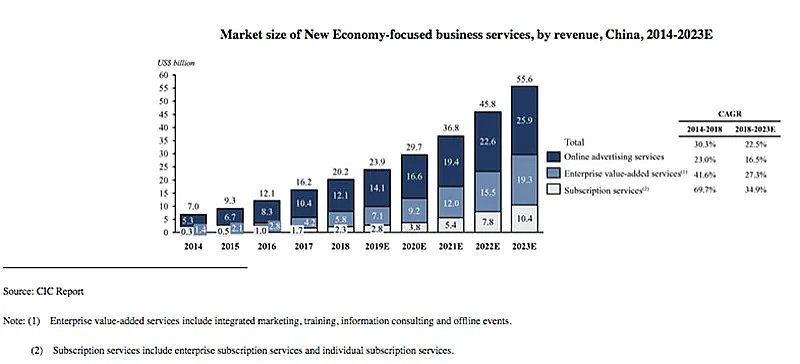

而创投服务行业的规模,显然比创投媒体这个细分的行业大得多。根据CIC报告,中国以新经济为重点的商业服务市场规模从2014年的70亿美元大幅增长至2018年的202亿美元,复合年增长率约为30.3%,预计到2023年将以约22.5%的复合年增长率增长,到2023年将达到556亿美元。这一市场的快速增长为以新经济为重点的商业服务提供商提供了众多机遇。

2014-2023年中国新经济商业服务市场规模

在这样一个规模足够大的市场,品牌影响力更大的36氪显然具备无可比拟的优势。

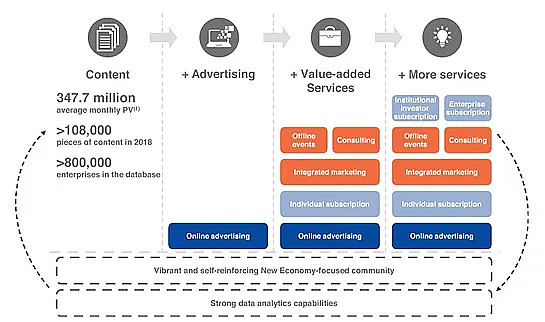

36氪业务概况

根据上市招股书,截至2018年12月31日,36氪坐拥80万余家企业库资源,全球财富100强企业中有23家是36氪的客户,中国100强新经济公司中有59家是36氪的客户,中国200强投资机构中有46家是36氪的客户;2017年至今上市的新经济领域的中概股中,有70%的公司是36氪的客户。

可以想象一下,那些曾经在36氪扶持和关注下成长起来的创业企业,将来都有可能成为其潜在客户,通过36氪获得品牌和对接服务,这也帮助36氪解决了困扰很多TO B类企业的获客问题。

未来10年,中国新一代新经济企业将逐渐登上舞台,企业的新陈代谢将是历史的必然。

36氪和清科这类创投服务企业,他们就像是婚姻中的媒婆,投资可能会失败,创业可能会失败,婚姻也可能会失败,但是媒婆永远不败,36氪和清科们也永远不会失败。

所以,我实在弄不明白36氪市值1亿美金多点的道理在哪里。