自融资端收紧后,房企通过引入股权融资、加大合作开发等方式,一方面可以降低负债指标、另一方面则能够分散风险,但背后“明股实债”的债务情况却在滋长。

一般而言,可以通过少数股东权益占总股东权益比例,来了解“明股实债”的可能性与规模。当少数股东占总权益的比例(即权益占比)与其所分得的利润比例(即利润占比)之间的“剪刀差”越大,房企“明股实债”的可能性也越大。

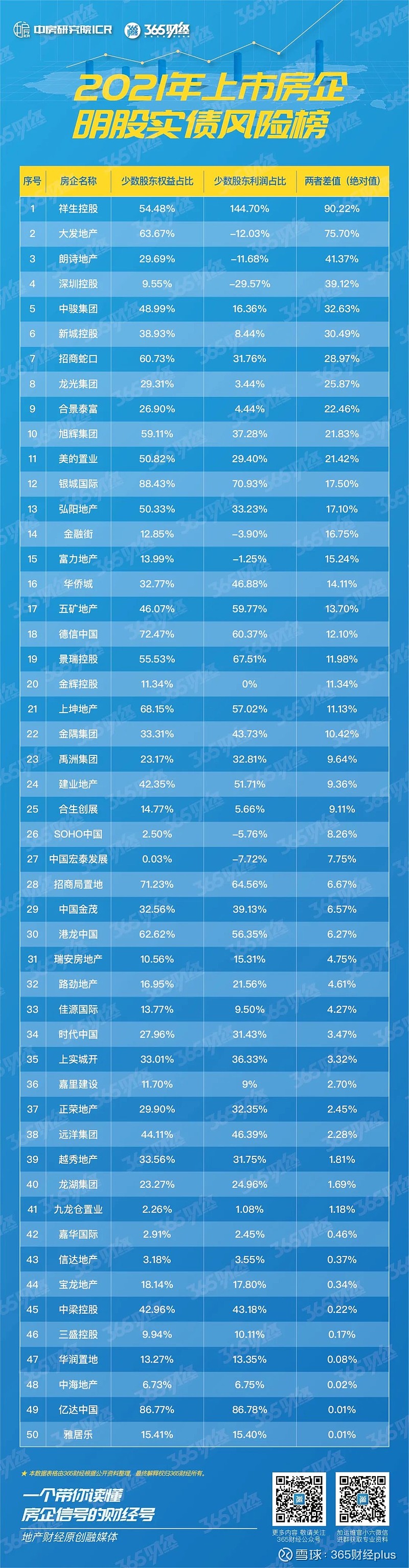

365财经2021年上市房企系列榜单第二期《2021年上市房企明股实债风险榜》,以截至发稿日已发布2021年度年报的上市房企为样本池,以其2021年年报为数据池,从少数股东权益占比、利润占比以及两者之间的“剪刀差”,来判断企业可能面临的风险。

首先值得关注的是少数股东权益占比的单项指标。业内普遍认为,少数股东权益占比大于或等于30%便可以作为风险预警前瞻性指标。

根据榜单,50家房企中少数股东权益占比超过30%的房企有24家,约占到总数的一半。而上述房企的该项指标的平均值也超过了30%的“红线”,达到了33.06%。

排名靠前的不乏知名房企,如同属招商局集团的两家房企,招商局置地和招商蛇口的少数股东权益占比均靠前,分别占到71.23%和60.73%。

同时,53家房企的少数股东利润占比均值为27.05%。

榜单中,有7家企业相对特殊。其中两家房企是在房企经营盈利的情况下,少数股东出现亏损,分别为金融街和中国宏泰发展。相反,在房企整体经营亏损,但少数股东盈利的有5家,分别为大发地产、朗诗地产、深圳控股、富力地产和SOHO中国。

再结合少数股东权益占比与利润占比的“剪刀差”来看,剪刀差最大的三家房企分别是祥生控股、朗诗地产、深圳控股,则意味着上述房企的权益占比与利润占比严重“失衡”,房企或存在“明股实债”的可能性更大。

“剪刀差”绝对值最高的为祥生控股,达到了90.22%。进一步观察其数据可以看到,祥生控股2021年净利润虽然有4.81亿元,但是由于其少数股东应占净利润就达到了6.96亿元,占比达到了144.70%。这也就意味着祥生控股的控股股东不但一分利润也没分到,反而是净亏损了2.15亿元。

归母净利润亏损,债务问题也暴露出来,祥生集团也加入了暴雷房企队列。3月21日,祥生控股集团公告称,公司未能按期支付2亿美元债的1200万美元利息,这家千亿浙系房企陷入了流动性危机。

“剪刀差”绝对值较大的三家房企大发地产、朗诗地产和深圳控股,则均属于房企本身经营就已经出现亏损,却还要确保少数股东分得的利润,导致控股股东均出现更大的亏损。

以大发地产为例,2021年净利润亏损4.29亿,其中少数股东分得利润5163万元,导致控股股东净亏损4.80亿元。这种情况不免让人担忧其中“明股实债”的风险。

在“三道红线”政策的监管下,365财经留意到不少房企通过引进少数股东的方式来突破融资限制。但值得警惕的是,通过“明股实债”来掩盖债务风险的行为,无疑将导致少数股东对利润的侵蚀。