现在中国的进出口贸易占全球比重很大。

要出口,就要找国际货运代理帮忙把产品运输出去。

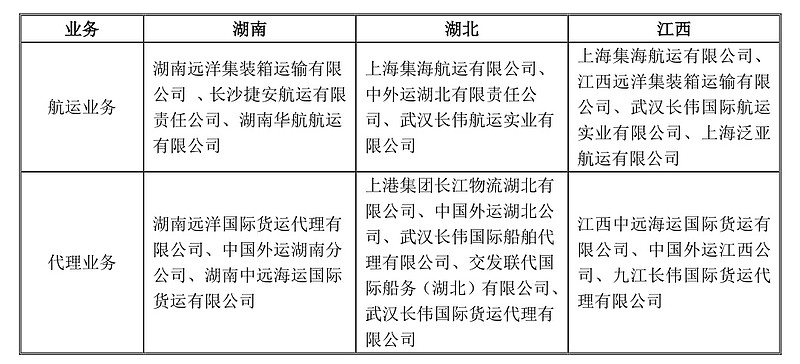

华光源海(OC:872351)是集国际货运代理业务和内支线集装箱运输为一体的,业务范围涵盖长江中下游各主要港口的综合性物流企业。主要经营航线有长沙港至上海外港江河集装箱航运、岳阳港至洋山港江海集装箱航运。公司拥有广阔的营销渠道,成熟的管理经验和完善的人才储备,业务范围逐步从原有的江海内支线集装箱、干散货运输,逐步扩展至上游的货物运输代理。华光源海的收入主要来源于两方面,一方面是为进出口客户提供货运代理服务收取的代理运费和服务费;另一方面是通过货运代理为船公司揽货后,船公司采购公司内支线运输服务而获得的收入。

华光源海属于物流行业。

物流是指物品从供应地向接收地的实体流动过程中,根据实际需要,将运输、储存、装卸搬运、包装、流通加工、配送、信息处理等功能有机结合起来实现用户要求的过程。

物流服务是指接受客户的委托,按照客户的要求,为客户或客户指定方提供服务,完成物流过程中部分环节或全部环节。

中国有物流企业约有 70 万家,这其中包括了专线货运、仓储配送(包括单做仓库)、快递、

航运、铁路集装箱运输、货运船舶代理、特种运输、供应链物流以及做综合物流等等公司。

专线货运方面的代表公司有德邦股份(SH:603056)、天地华宇、盛辉等;

仓储配送公司有中储、宝供、招商局;

快递:顺丰控股(SZ:002352)、圆通速递(SH:600233)、韵达股份(SZ:002120)、申通快递(SZ:002468)、EMS、DHL 等;

航运有中远、中海、招商局;

铁路集装箱运输有中铁物流

船运集装箱有中远集运、中海、中外运等;

货运船舶代理有中远货运、外代、中海等;

特种运输包括了危险品运输、超限货物运输,有中远物流、中外运、中信物流等;

零担物流是与整车物流相对的概念,在实际的市场操作中,对于零担和整车的划分,基本上是以能否装满一车做为区别。行业内一般把每票 30 公斤到 10 吨之间的货物归为零担。

整车物流是将同一类货物运往同一目的地,而零担物流则是将不同类货物运往不同地点的运送模式。零担物流运送的货物通常在体积、价格、批次上比快递运输货物更大一些,所以零担物流还是 B2B 为主,在 B2C 领域则是家电、家居、厨卫等大件商品的运输。

冷链物流: 运输生鲜, 海航冷链(OC:831900)

大宗品物流: 中储股份、 飞力达 、 保税科技 、 怡亚通 、 瑞茂通(煤炭供应链)

即时物流:直接门到门的即时、准时送达服务即时物流在餐饮外卖等行业有所涉及。

安通控股 (600179 “集装箱海运+陆运拖车”:

外运发展( (600270 ) 传统货代业务稳定增长,电商物流及专业物流业务高增长带动公司收入快速增长。

中国外运(601598) 中国外运是国际大型综合物流服务商,公司隶属招商局集团,主要经营货运代理、专业物流、仓储码头服务和供应链管理等。公司发展集中于发展迅速的中国沿海地区,并拥有广泛而全面的国内服务网络和海外网络,为客户提供全球物流服务。

圆通速递( (600233 ,货代业务成为收入新增长点。货代业务实现收入 30.51亿元,拥有 13.62%的毛利率

海昌华(832143.OC) .专业从事国内沿海及内河的成品油、化学品运输业务。

胜禹股份(831626.OC)主营业务为提供新型金属材料的加工及配套物流供应链服务,为客户提供包括选材、仓储、分拣、套裁、包装、配送,以及相应的技术支持等环节的供应链综合一站式服务。

壹玖壹玖(830993.OC) 基于线下实体门店和线上电商平台的,以信息化管理为核心的酒类零售业务与酒类供应链管理服务。

安达物流(831159.OC) .一家汽车物流服务供应商,以整车综合物流服务是公司主要服务,其次是卷烟综合物流服务,并且在整车综合物流服务中间也包含了整车仓储服务;代表性客户有天津一汽汽车有限公司、广汽丰田物流有限公司、上海烟草(集团)公司天津卷烟厂等。

宏图物流(831733.OC) 从传统的第三方物流服务提供商转型为综合型物流服务提供商。公司立足西南,面向全国,以酒类、矿产、石材、家电、化肥等为重点服务行业

海格物流(430377.OC) .主营业务为国际物流、国内物流、口岸运输,是主要专注于快速消费品行业的合同物流服务商。

新宁物流:基于车联网的智慧物流体系

铁龙物流:特种集装箱

外运发展:跨境电商

传化智联:打造道路运输生态圈

日照港:大宗散货枢纽港

天津港:环渤海港口龙头

保税科技:化工品集散

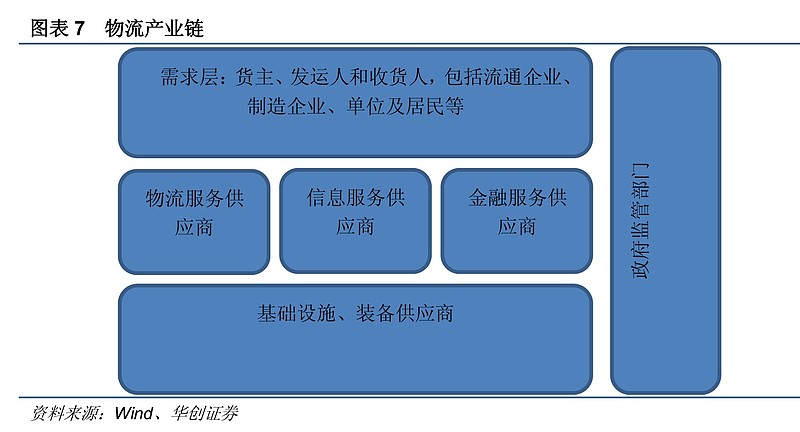

典型的物流产业链包括如下几大部分:

A. 需求层:货主、发运人和收货人:包括流通企业、制造企业、单位及居民等;

B. 基础设施、装备供应商:包括物流园区、航运、空运、铁路、公路、港口、堆场、仓储、

机械及装备制造商等;

C. 服务供应商:

a. 物流服务供应商:各类物流公司、货运代理、第三方物流、第四方物流等;

b. 信息服务供应商:包括电商平台、信息平台、相关企业 ERP 平台等;

c. 金融服务供应商:包括银行、保险公司、保理公司等;

D. 政府监管部门:包括海关、检验检疫、税务等部门。

公路、铁路、机场和港口建设、内河航线疏浚、管道工程等基础设施建设产业为物流业的发展提供了硬件基础。汽车、火车/高铁、飞机、船舶等交通运输工具产业为物流业提供了运载工具和输送手段,也是决定物流效率的最关键因素。信息技术产业为物流行业提供软件和系统支持。互联网和计算机技术的大量运用,实现了物流、资金流和信息流的综合管理,大幅提高了管理水平和工作效率。

经过多年改革发展,多节点、全覆盖的综合交通运输网络初步形成,“五纵五横”综合运输大通道基本贯通,一大批综合客运、货运枢纽站场(物流园区)投入运营,运输装备发展不断升级,运输服务水平显著提升,科技创新和应用实现重大突破,交通运输市场体系、管理体制和法规体系不断完善。

物流产业的下游主要有商贸产业、制造业及电子商务等行业。物流企业主要为下游企业提供出口货运代理、仓储、运输、供应链管理等并获得相应的收入。 物流类企业可接受委托方委托提供代理收运货物、揽货,代理出口报关、报检、单据处理和清关等,同时提供仓储管理和运输服务,为企业进行供应链管理和融资等服务。最终,协助委托方完成货物销售或转移的过程。

物流行业具有以下特点:

(1)周期性

物流行业与宏观经济景气程度密切相关,受经济周期的影响相对较大。当全球经济上升,进出口贸易活跃时,物流服务需求和供应链贸易服务需求均将出现增长;当全球经济下滑,进出口贸易低迷时,物流服务需求和供应链贸易服务需求将下降,从而影响整个行业的盈利水平。

(2)季节性

物流行业覆盖的下游行业范围很广,各下游行业季节性各有不同。总体而言,一季度受传统节假日的影响,市场需求相对较少,其他季度下游行业对供应链管理服务行业的需求保持稳定,受季节性影响波动较小。内河水上运输业还会受河流枯水和涨水季影响。

3)区域性

物流行业具有一定的区域性,各地区因经济发展方式、产业发展重点的不同而有着不同的物流需求。在经济发达地区、交通枢纽城市和边境口岸城市,具有一定实力的物流企业凭借所拥有的港口、保税仓库、监管场所等形成了具有区域货物集散和资源分配枢纽功能的区域性物流中心。一般来说,受制于资本规模和管理的复杂性,大部分物流企业的货运投送范围和辐射能力是有限制的,其经济活动存在较为明显地区域性。

(4)物流费用中运输费用占比最大

物流费用主要包括运输费用、保管费用和管理费用,其中运输费用主要由铁路、道路、水上、航空、管道等运输费用组成,保管费用由仓储、配送、包装、流通加工、货代业务、保险等费用组成,管理费用主要是物流管理人员报酬和其他管理费用。根据我国2008年至2015年的物流费用统计数据,运输费用、保管费用和管理费用平均占物流总费用的比例分别为53.13%、34.44%和12.43%。其中运输环节作为实现物流的关键,运输费用占物流总费用的比例最大且占比稳定。

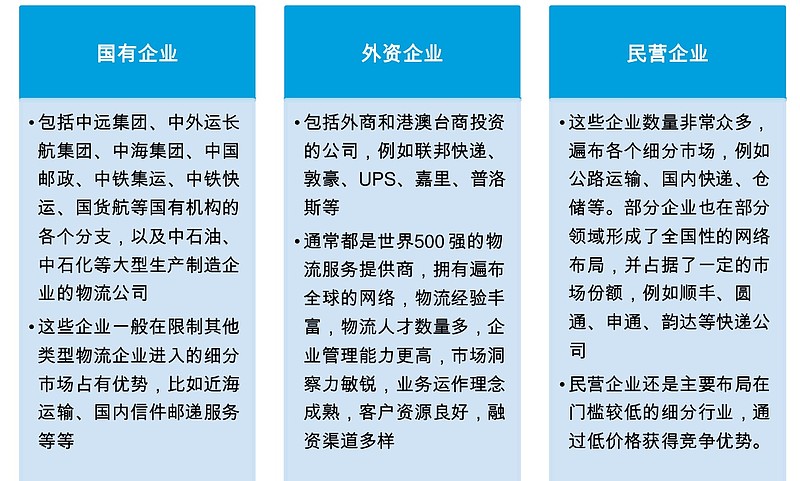

从 物流 企业 50 强榜单来看 ,国 有 物流 企 业 从 收入 到 数 量仍 占 主 导 。在 2014 年中国物流企业 50 强榜单中,多以央企国企为主,民营、私营企业次之,外资、中外合资较少。在前 10 名中,前 8 名均为央企、国企、国企独资的物流企业,仅有一个私营企业跻身第 9 位,一个港资企业跻身第 10 位。央企和国企物流企业的业务收入明显高于其他类型的物流企业。随着排名的向后推进,央企国企数量逐渐下降、民营私营企业,外资、中外合资企业数量逐渐上升。

2009 年后第三方物流服务提供商(3PL)的出现为中国物流行业搭建了新的平台,并提升了市场的总体效率,尽管进展缓慢。

3PL公司提供的主要服务包括:(1)国内和国际运输管理(DTM 和 ITM);(2)增值仓储及配送(VAWD);以及(3) 3PL/4PL 服务(包括呼叫中心、ISO认证、采购技术、供应链管理等)。根据一项行业调查,3PL在中国物流市场的份额估算仅有 8.0%,而英国、美国和韩国分别为 10.5%、10.6%和 11.1%。传统运输和配送仍是最受工业企业欢迎的外包服务。

华光源海就属于第三方物流。

2018年我国第三方物流规模达到2406亿美元,增速达17.1%,远超社会物流总费用2018年9.8%的增速。同时,第三方物流在整体社会物流总费用中的占比不断提升,艾瑞预计,该比例将从2018年的12.0%上升到2020年的13.9%。

全球第 三 方 物流 服 务 提 供 商 收入 (US$ Millions )

DHL 敦豪 31,432

Kuehne + Nagel 德迅 22,587

DB Schenker Logistics 德国辛克物流 19,732

Nippon Express 日本通运株式会社 17,317

C.H. Robinson Worldwide 罗宾逊全球货运 12,752

CEVA Logistics 基华物流 8,517

DSV 德斯威物流 8,140

Sinotrans 中国外运 7,738

Panalpina 泛亚班拿物流 7,293

SDV (Bolloré Group) 博洛雷集团 7,263

数据来源:Armstrong & Associates Inc.

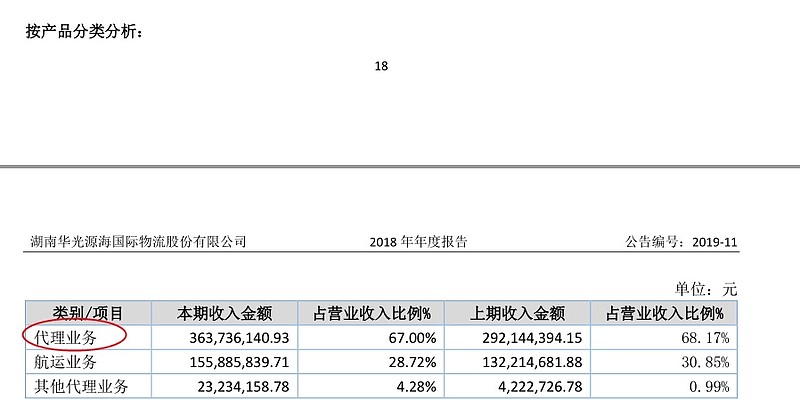

华光源海的货运代理业务占据主要收入来源。

货运代理(FORWARDERS,FIATA) 职责是,把委托者委托的货物,通过制定的运输途径,从一地运往另一地。货运代理是为运输公司(海、陆、空)代理收运货物、揽货的公司。

货运代理行业在国际货运市场上,处于货主与承运人之间,接受货主委托,代办租船、订舱、配载、缮制有关证件、报关、报验、保险、集装箱运输、拆装箱、签发提单、结算运杂费,乃至交单议付和结汇。 国际货运代理协会联合会对货运代理的定义是 :根据客户的指示 ,为客户的利益而揽取货物的人,其本人并非承运人。

2001年 12月中国入世以后,供应链的扩张使得货运代理需求出现前所未有的增长。廉价劳动力和有利的外商直接投资政策吸引制造商将工厂迁至中国。根据世界贸易组织的数据,2001-08年中国出口货物的年均增长由 1991-2001年的 14%猛增至 27%。当时是货运代理的黄金期。

但是,自 2008年全球信贷危机以来,货运代理受到了严重打击,交易量下降,对成本节省的担忧加剧。由于过去 10年劳动力成本大幅上升约 15%,中国目前已不再是最有吸引力的生产基地。这为其他发展中国家带来了更多机遇,例如越南、柬埔寨和印尼等东南亚国家。

至2014年底,在商务部门备案的具有货代资质企业有32,407家(不含分公司),同比2013年增加了2,000家,增幅6.2%,是2003年备案企业数量的 8.1倍。根据企业备案数据抽样统计分析,2014年国际货代物流业从业人员约有250万左右,近10年平均每年新增企业增人约5万人,在业企业扩充功能、扩大规模、增设分支机构等每年增招人员约5万人,货运代理业仍然具有较强的发展动能和吸引力。

中国国际货运代理协会发布的《2015年度中国货代物流行业发展报告》显示,2015年百强综合榜上榜企业与海运、空运、陆运、仓储各分榜单上榜企业复合高达99%,是有排名以来复合度最高的一年,企业在发展专业性优势的基础上向服务功能集成的综合性发展。2015年百强综合榜前10名企业的营业总收入2,212.81亿元,占百强企业营业总收入的66.2%,较2014年提高2个百分点,市场集中度不断提升且较高,同时企业众多,长尾效应明显。

从国际一流货代公司的成长历程来看,货代行业依然具备做大做强的案例,如美国的康捷空

(康捷空(Expeditors )、瑞士的德讯物流(KUEHNE + NAGEL )等。

货代企业未来真正的成长性来源是基于公司在不断进行的网点扩张、通过增加直客提升利润率、以及在行业内纵向与横向进行拓展。

目前全球排名前十的物流公司都至少拥有 200 个以上的网点。以公司管理层致力超越的世界 500强货代物流企业康捷空(Expeditors International)为例,该企业在全球 6 大洲拥有约 250 个网点。

90 年以前,康捷空集中在美国、以及对美贸易占优势的亚太地区如,中国台湾,等国家和地区进行网络铺设;

91 年-95 年,康捷空将中心放到了欧洲大陆和如中国、韩国等亚太新兴市场国家;

96 年-00 年,康捷空将重点放在完善贸易点上,如东南亚、印巴地区等等

01 年-06 年,康捷空将中心放在中国上,从 06 年开始的 5 年,随着全球布点基本完成,康捷空在布点的成长性开始放缓。

另一条道路就是提升利润率。 过去 10 年以来,如康捷空和德讯在内,其净利润率均是提升的,尤其是在金融危机后,这两家公司依然保持着净利润率继续提升的步伐。

首先,提升直客占比。直接客户主要包括各类制造,采购,分销流通和工程投资方等企业。

相对于同行客户,直接客户虽然货源相对不够稳定,淡旺季区分比较明显,而且操作成本较高,但由于其服务附加值高,毛利率较同行货高出 30-50%。

第二,提升 CIF 货占比。CIF(成本,运费加保险)业务毛利率高,FOB(船上交货)业务毛利率低。

对于具备良好成长性的企业而言,通过收购或者自建向其他仓储等业务拓展,则是实现增长的另一条途径。

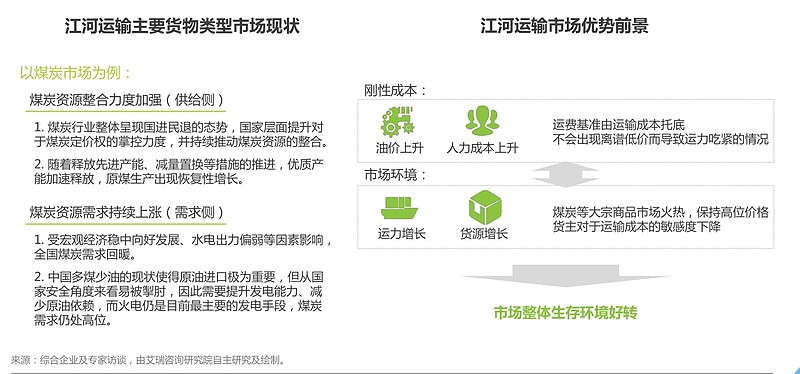

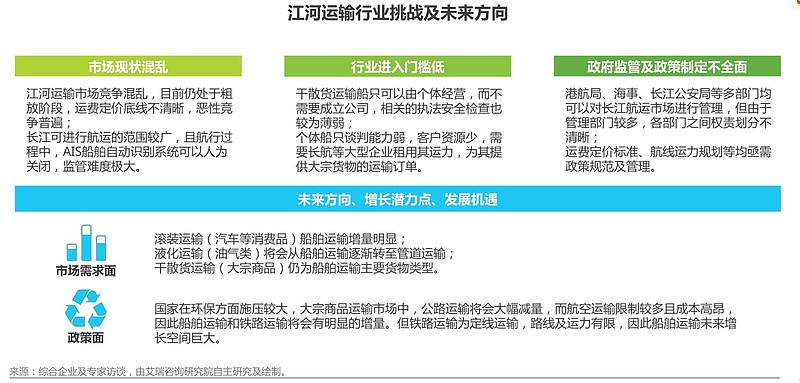

航运方面,中国水系分布广泛,政府监管不强,整体行业较为分散。

中国地域宽广,河流湖泊众多,自古以来航运就是连接内陆腹地和沿海地区的重要纽带。航运以投资少、运量大、成本低的特征,在大宗货物运输上有得天独厚的优势。目前中国江河运输行业呈现极为分散的态势,政府监管不强,个人船主极多,长航集团是目前行业内领先的企业集团。

随着国家对于环保监管力度的持续加强,煤炭、矿石等大宗原材料商品通过公路重卡运输的渠道处在严厉监管下。由于公路运输成本透明,历来重卡司机是通过超载、超限的方式获取利润,而近两年在治超专项行动上对于超载超限现象的严格治理,使得重卡司机/企业亏本运营,生存受到挑战;另一方面各主要煤矿生产企业均承担着环保指标,因此企业主们不得

不采用水路或铁路的方式运输煤矿等大宗商品。江河运输市场经过一段时间的疲软发展后,开始回温。

由于环保方面的压力较大,大宗商品公路运输量将逐渐转移至船舶运输和铁路运输,但作为定线运输方式的铁路运输,其路线规划受限,运力承载也有限,因此船舶运输未来增长空间巨大。

目前中国江河运输行业存在市场混乱、进入门槛低及政策和监管不到位等多种问题,由此导致行业的健康前行遇到挑战。

在众多问题中,最为主要的则是政府监管及政策制定。一方面是各部门监管权限划分不清楚,另一方面则是水域宽广所带来的航运本身难以监管、船只无法管控的问题。但随着国家对航运市场加大人力、物力监管的投入力度,市场将会在动荡后重获新生,且市场需求类型和市场需求量的持续增长也代表着行业前景的光明。

华光源海目前拥有 8 艘自有船舶,4 艘租赁船舶,总运力 4,281 TEU,总载重吨 65,937

吨。其中,自有船舶中有 6 艘额定载货吨数 5,000 吨以上,1 艘租赁船舶 5,000 吨以上,

2 艘租赁船舶 7,000 吨以上。根据中华航运网在《2014 年底我国水路运输行业船舶运

力结构》中的统计,公司在船舶单艘运力和综合运力上处于较为有利的优势地位。

华光源海是在湖南、湖北和江西市场公司占有较高地市场占有率,市场竞争能力较强。公司不但能承揽标准集装箱、框架箱、开顶箱货物,而且也能承接散杂船、滚装船货物运输业务。公司业务主要集中在湖南、湖北和江西市场,在上述三省的长江内支线集装箱运输和货运代理收入排名前列。2015 年全年完成进出口 211 航次,进出口总箱量 75,365 TEU。2016 年完成进出口 236 个航次,运输总箱量 76,518 TEU。

我国物流业的整体情况是运输物流企业数量过多,行业集中度过低。大部分小物流企业,服

务单一、设施差、服务水平低。

传统物流缺乏壁垒。

政策壁垒:物流企业是一个提供物流服务的企业,现在的政策对物流企业的设立没有设置门槛,这导致物流企业的进入门槛较低。这也是导致我国目前物流企业数量的众多原因之一。

技术壁垒:尽管诸如信息化、智能化等技术在物流企业中实现了大量应用,但传统物流业对技术上的要求并不是特别的高,一般的企业都能够较容易地达到。虽然存在着技术水平的高低之分,但目前借此形成核心竞争力的物流企业并不多。

资金壁垒:除航空物流和铁路物流在固定资产投资方面形成巨大壁垒外,公路、邮政等其他物流的资金壁垒并不高,而且,大多公路数物流企业网点布局区域性很强,甚至只做单一专线,规模较小。正因为如此,数量众多的民营物流企业都集中在公路物流和邮政物流。

其他壁垒:在我国物流行业存在着一种隐形的地方保护,即各地都有鼓励物流企业发展的优惠政策,同时很多地方都在新建物流保税区和物流中心。这却导致了外地物流企业在当地很难取得同等竞争条件,这也就形成了我国物流业区域间的市场壁垒。

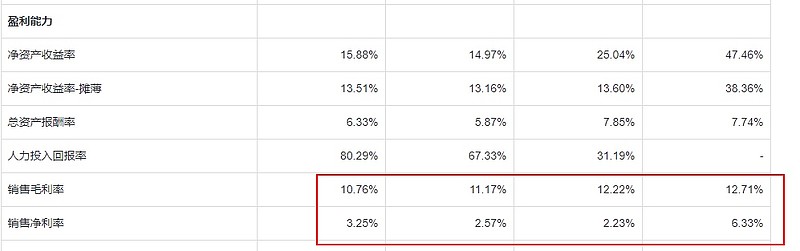

正是因为壁垒不高,所以华光源海的毛利率和净利率都非常低,毛利在10%左右,净利则只有3%左右。

物流企业盈利能力羸弱。中国大部分公路汽车物流企业仅能维持 1%的资产回报率,远低于美国以运输为主的物流企业平均 8.3%的水平。

华光源海的毛利虽然低,但是ROE却比较高,达到了15%,非常难能可贵。

这得益于公司的高周转。

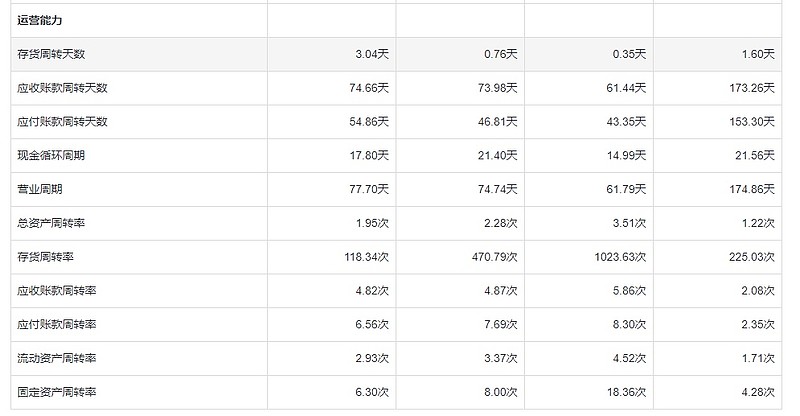

存货周转天数只有3天,2016年则只有0.35天,总资产周转率较高,保持在2左右。

这说明公司的运营和管理水平很高。

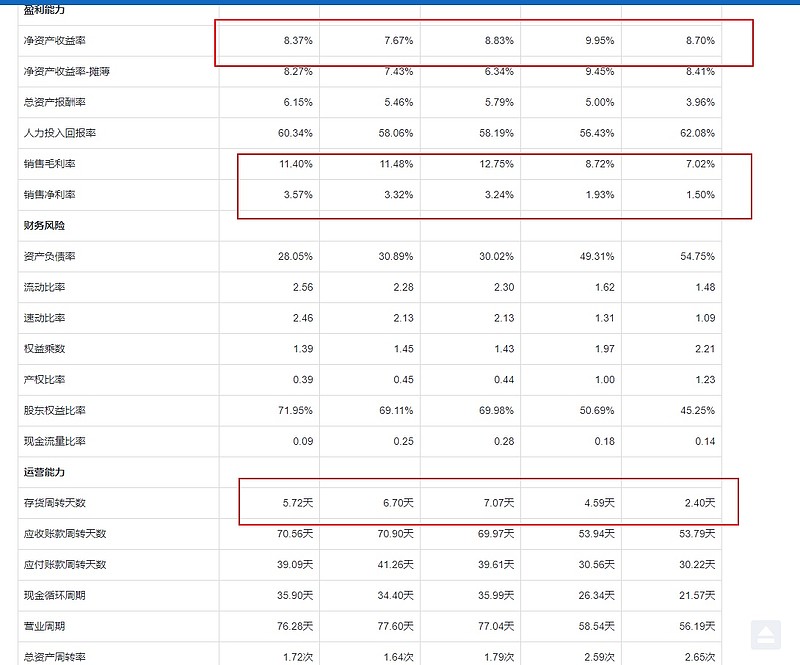

A股上市的货运代理龙头华贸物流(SH603128),毛利和净利与华光源海差不多,但是ROE低了一半,原因就是存货周转较慢,需要六七天,和华光源海差太远。

货运代理因进入门槛较低,市场参与企业众多,因而竞争对手较多,但大多数企业规模小,业务持续能力不强。内支线运输业务上,同时具有水上运输营业资质和船代资格的企业较货代企业数量减少明显。

华光源海主营业务收入主要来源于华中及华东地区。由于公司战略为依托于长江内支线而发展货运代理、航运业务,从而使公司立足于湖南省,先后成立上海分公司、武汉分公司、宜昌分公司、岳阳分公司、芜湖分公司,因此华中地区及华东地区为公司的主要收入来源,两年一期均占到 90%以上。

主要竞争对手有:湖南远洋、中国外运、中外运、江西远洋、上海集航等。

华光源海采取“船舶运输+代理”的营销一体化的策略,沿着“一带一路”的政策引导,积极布局长江沿线和国内港口岸新增设分公司网点或并购同业优质公司,并逐步在发展中国家设立办事处或分公司或合资公司网点,最终希望将企业打造成国际物流集装箱运输行业的领军企业。

公司与客户签订的运输代理协议一般涵盖起运地到目的港所有的运输、报关、报检等服务,运输费用亦是全程打包报价(含货运代理费用)。因船公司大多为外籍公司不具备内河运营资格,且船舶吨位较大,不能经营长江内支线水上运输业务,因此长江内支线运输服务由船公司根据 CCA 驳船运输协议另行采购,海运运输部分则由船公司自有船舶承运。公司与船公司的结算一般按照收支两条线原则全额付款。

华光源海在收取货运代理服务费后将多式联运运费全额支付给船公司,根据公司与船公司签订的 CCA 驳船运输协议,船公司再向华光源海采购长江内支线的运输服务,船公司实际负责海运运输部分和/或到达目的港后的货运代理服务。一般来说,CCA 驳船运输协议中长江内支线运价在一个合同期内(通常为一年)保持固定不变。

公司经营具有三位一体的国际船务代理、国际货运代理和内支线集装箱运输业务能力,服务范围涵盖了长江中下游各主要港口,代理了 20 多家国际班轮船公司的中下游区域的订舱、签单、箱管等业务,同时还经营了屈指可数的长沙港至上海外港江河集装箱运输航线船队、岳阳港至洋山港江海集装箱运输航线船队,达到了船货互补的核心竞争优势。

因而,公司的营收和利润一直保持较高的增速。

公司强大的实力、凭借专业的业务团队和在集装箱运输与特种货物运输方面积累的丰富经验,吸引了一批长期合作大中型企业,如三一重工、中联重科、远大空调、南车集团、华菱湘钢、博世汽车、株洲兴隆、宜家、岳阳中石化、富士康、冠杰、东风汽车、烽火通讯、江铃汽车、奇瑞汽车、众泰汽车等。

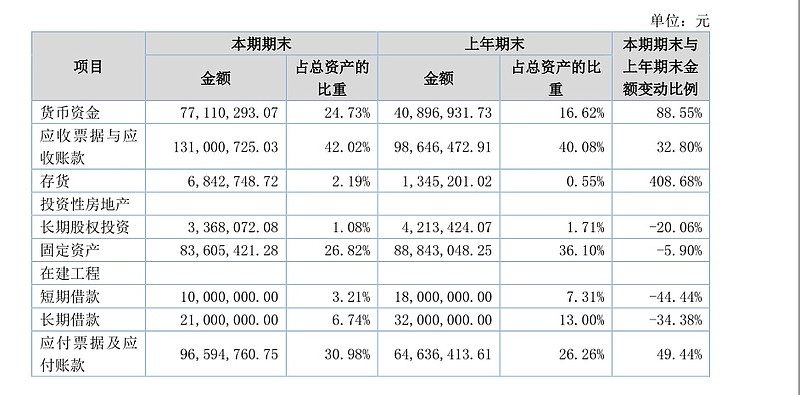

不过,应收账款较高,达到了净资产的42%,值得警惕。

不过,公司货运代理业务的客户较为零散、业务较为频繁,但由于单笔业务金额较小,且客户需取得公司提供的提单方能提货放行,因此公司的收款存在保障。公司航运业务的客户主要为国际知名船公司,该等客户背景实力强,信誉度较好,拖欠货款的事项极少发生,绝大部分的货款都能够及时收回。

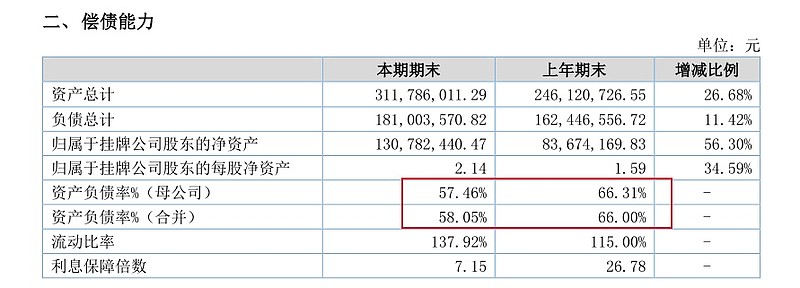

资产负债率也很高,达到了58%,高杠杆运行,也是公司ROE较高的原因。不过,这样同时加大了风险。

随着疫情在海外的不断扩散,国际贸易遭受重创,这会对华光源海2020的业绩带来显著的不良影响。不过,油价的下跌,可以降低其运营成本。

总的来说,华光源海2020年会比较艰难。

在经济上行期,华光源海高杠杆高周转高ROE的模式没有多大问题;现在下行期,生存第一,谁的杠杠低,谁的现金流好,才更可能扛过去。因此,虽然华光源海运营水平优秀,估值也较低(预计2019年的PE在10左右),不过暂时不考虑这家高杠杆的企业。