每家父母们都有一两个掌上明珠,都希望未来成龙成凤。

幼儿园,是孩子们教育的第一站。

现在很多幼儿园一个月的费用,相当于不少大学专业一年的学费。

幼儿园市场规模庞大,至少几千亿。

围绕幼儿园做服务,自然也可以挖出不少金矿。

朗朗教育(OC:834729)科技股份有限公司是一家集产品研发、发行销售、服务跟踪、培训创新、智慧幼教于一体的学前教育整体解决方案提供商,专注于优质学前教育资源研究与普及。

公司以“呵护幸福童年,奠基美好未来”为经营宗旨,主营业务以向幼儿园提供整体解决方案为核心,产品贯穿幼儿园经营管理、科学保教、师资提升、家园共育相关的学前教育全产业链,致力推动学前教育学习材料、活动装备和信息化建设的全方位发展。

具体产品包括多元智能精品课程、智能软件、交互智能平板、朗朗活动区、朗朗运动区、户外建构区、绳网综合区、朗云智慧教室、朗云智慧幼教管理平台、朗云智能硬件、幼师发展平台、家园共育平台开发及应用、熊孩子 IP 视频资源十三个系列。以《3-6 岁儿童学习与发展指南》为依据,以健康、语言、社会、科学、艺术五大领域的学习与发展为内容,以遵循幼儿身心发展的科学保教为理念,涵盖幼儿全面发展过程的每一个阶段,通过全国性的经销商网络布局,客户自主购买和公共经费采购并行的盈利模式。

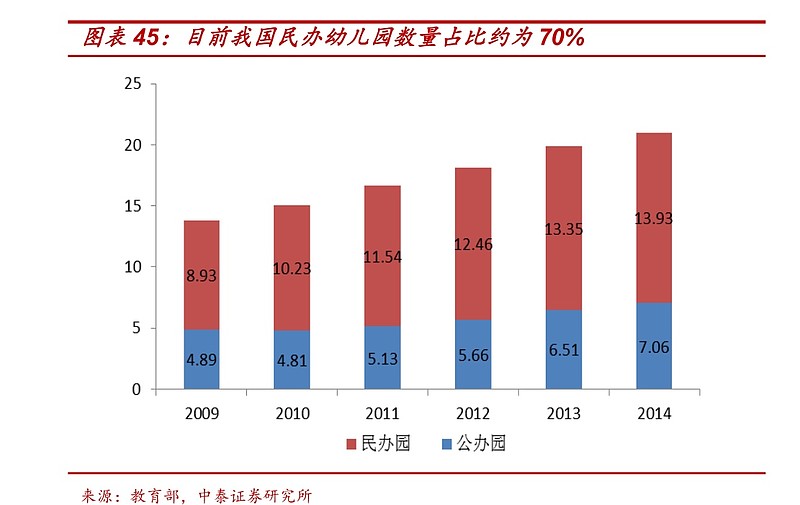

目前幼儿园教育仍是承担着我国学前教育的最重要组成部分,幼儿园主要分为公办园和民办园,公办园的一切财产均属公有,建设经费、办公经费等等均为财政拨付,主要由市、县人民政府在地方教育事业费内统筹统支付,分为教办园、集体园、部门园。而民办园的办学主体主要以个人或私立企业为主。从经费投入来看,如果不考虑政府对学前教育的税收减免,我国政府对学前教育的投入主要针对于公立幼儿园,政府对民办幼儿园基本没有投入,民办幼儿园的所有经费都靠举办者自筹。

从上个世纪 50 年代到今天,我国学前教育一直存在多元举办主体,教育部门、党政机关、企事业单位、街道、农村集体组织和其他单位与个人都是学前教育机构的举办者。但在不同的时期,幼儿园办学主体存在的较大差异,主要可以分为三个阶段:

1 )第一阶段(上个世纪 50 年代初期):这一阶段幼儿园主要以教办园为主,教育部门提供了 50%以上的幼教服务,此时教育部门是学前教育主要的经费来源。

2 )第二阶段(50 年代中期到 90 年代中期):党政机关、企事业单位、街道和城乡集体经济组织所办学前育儿机构招收了 60%以上的入园幼儿,此时经费来源主要由国有企业营业外支出列支,机关和事业单位福利费列支,集体园和部门办园逐渐占主导。

3 )第三阶段(90 年代末期以来):1997-2000 年我国幼儿园总数大致保持在 18 万所左右,之后国有企业纷纷在改革中将所属幼儿园“关停并转”,幼儿园总数在 2001 年锐减至 11 万所。在此之后,民办学前教育机构迅猛发展,成为与教育部门并重的学前教育提供

者,民办幼儿园数量占比当前占比达到了 70%。

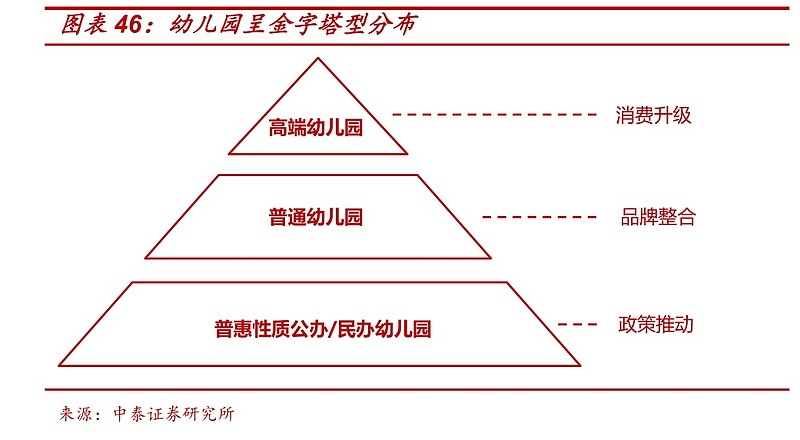

幼儿园行业 目前 呈现 典型的 金字塔型分布。2000 年后我国民办幼儿园进入了快速发展的阶段,目前我国幼儿园行业已经基本形成了典型金字塔型分布,塔基是占据了幼儿园数量绝大部分的普惠性质公立/民办幼儿园,部分分布在一二线城市、大部分集中于乡镇、农村地区;塔尖是少量的高端公立/民办幼儿园,主要分布在一、二线城市,处于中间层的是办学水平处于中层的普通幼儿园,以二、三线城市幼儿园居多。

从 从 当前 学前教育的政策方向来看,增加 幼教资源的供给 ,促进教育公平,仍然是我国 当前 学前教育 政策 的主基调, 可以预见 未来公办园 以及普惠民办园的 规模还将进一步扩大。从财政投入来看,一方面将直接加大对公办园的财政经费投入,另一方面普惠性质民办园也能在税收减免等方面得政策扶持。同时相关政策也正在引导未来幼儿园市场的发展方向,从今年出台的相关办法看,小区配套幼儿园将逐渐办成公办园或普惠性民办园,同时农村也将建立起以公办园为主的农村学前教育公共服务网络,政策的陆续加码将有力推动公办和民办普惠园数量的扩大。

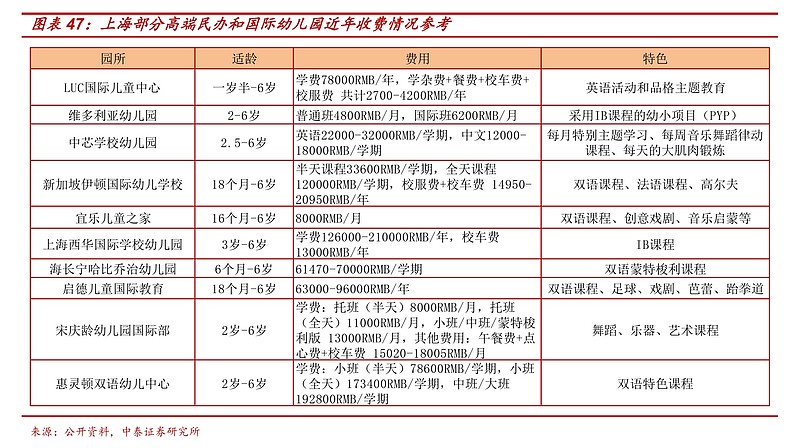

高端幼儿园 总体处于 供不应求 的状态,未来 行业 仍将处于消费升级的红利期。位于金字塔顶端高端园主要以私立幼儿园和国际幼儿园居多,一般主打双语教育、艺术教育等特色教育等,在师资、品牌以及办学经验和教育理念上处于行业顶尖水平。目前高端幼儿园主要集中在一线城市,近年也快速向二线城市扩展。高端幼儿园虽然收费同时相对昂贵,许多高端幼儿园的学费已经达到每月数千元至上万元,一线城市高端园客单价突破 20 万每年,单园年收入达到千万级水平。然而总体来看,由于中高收入家庭的对幼教投入的付费意愿强,同时对价格相对不敏感,因此对高端幼儿园的需求目前仍处于供不应求的状态。

中低端 营利性 民办园 的 生存空间 将逐渐受到公办园及普惠性民办园的挤压。一方面,在未来学前教育资源有效扩大的背景下,公办园以及普惠性质民办幼儿园的数量进一步增加,另一方面,高端园的发展仍处于消费升级的红利期。而定位中低端的营利性民办园,将面临:1)在工资、地租成本不断提升的同时,无法像公办园及普惠民办园一样享受财政投入以及税收减免等政策扶持;2)民办普惠园和公办园的定价收费实行政府定价或接受政府指导价,一般维持在较低标准,缺乏办学特色的普通民办园的定价空间逐渐被公办园以及普惠民办园挤压;3)大多数幼儿园是单园,由于规模较小缺乏对招生、教研、师资、品牌塑造等方面进行大规模投入的能力。

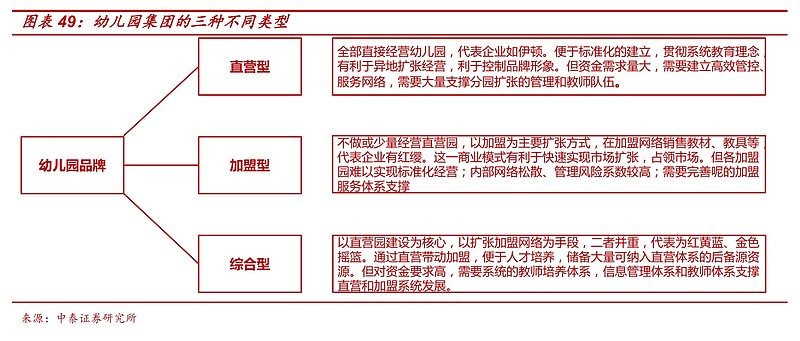

目前我国的幼儿园市场大多是单园,集中度很低, 幼儿园连锁品牌仅占据了非常少的市场份额, 民办幼儿园 连锁 品牌主要分为直营型、加盟型和混合型。1)直营模式以伊顿、东方剑桥为代表,这一模式更容易对门店进行标准化管理,对于教学质量能够实现有效把控,且从收入的角度来说,门店经营的好坏与公司的营收直接相关,然而缺点在于扩张主要依赖于新开门店,区域扩张速度相对较慢,对品牌知名度要求较高;2)加盟模式的代表是红缨幼儿园,优点在于品牌能够实现快速的扩张,且后续能够实现对加盟品牌的二次销售,但是缺点在于对加盟园的管理服务体系存在较高要求;3)混合型指通过直营园建设配合加盟扩张的方式,典型代表为金色摇篮,通过直营园提升知名度,通过加盟园快速占领市场,这也成为大多数幼儿园品牌目前的主要发展方向。

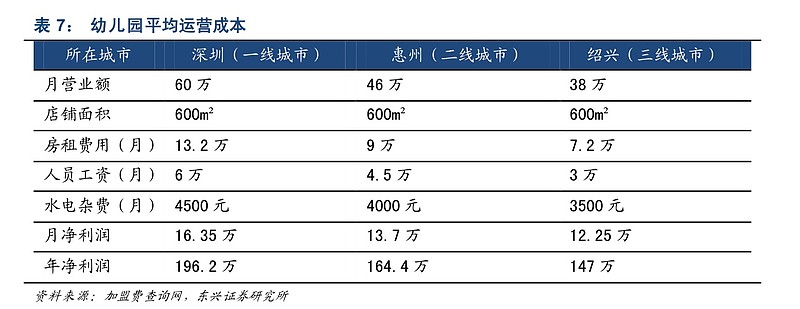

幼儿园班级的设臵一般是从小班、中班到大班,一个年级可以设臵 2-5 个班级,一个

班级的学生在 20 人左右。一个标准的幼儿园人数是在 120-300 人之间。如果以每人

每月是 2000 元的价格收费的话,那么单园的收入就是在 24 万元-60 万元/月之间。

幼儿园的支出主要在以下几个方面:房租、教师工资、水电煤,一个幼儿园的一个月

支出测算如下:

根据非常学院《2019 中国教育行业研究报告》数据显示,

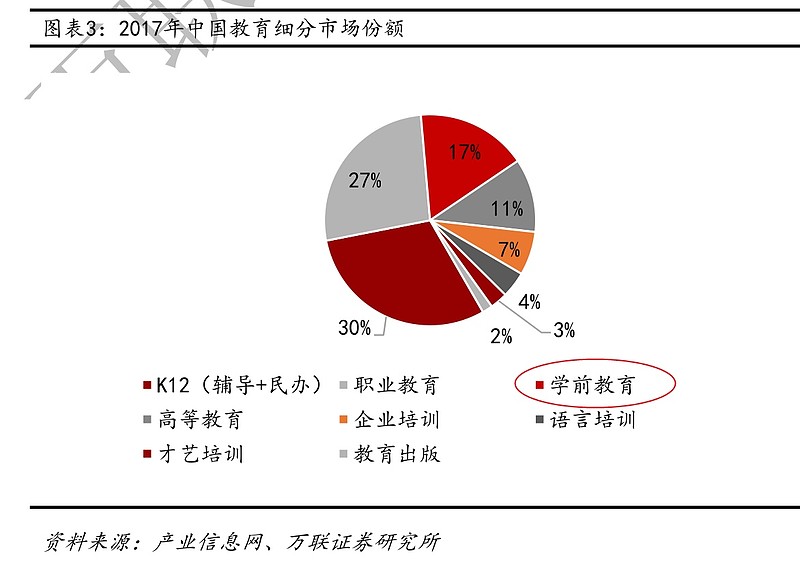

2018 年,中国教育市场规模体量约为 2.68 万亿元,增速约为 12%。中国教育行业细

分市场份额最大的三类依次为 K12 教育(辅导+民办)、职业教育、学前教育,根据产

业信息网 2017 年的数据,这三类教育机构市场份额分别为 30%、27%、17%

也是说,学前教育的市场规模大概在4500亿左右。

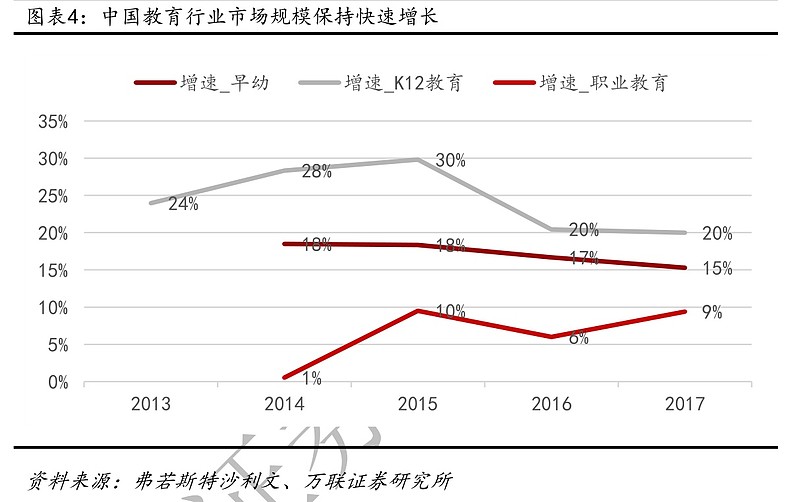

近几年的增速在9%左右。

幼儿园数量在27万左右。

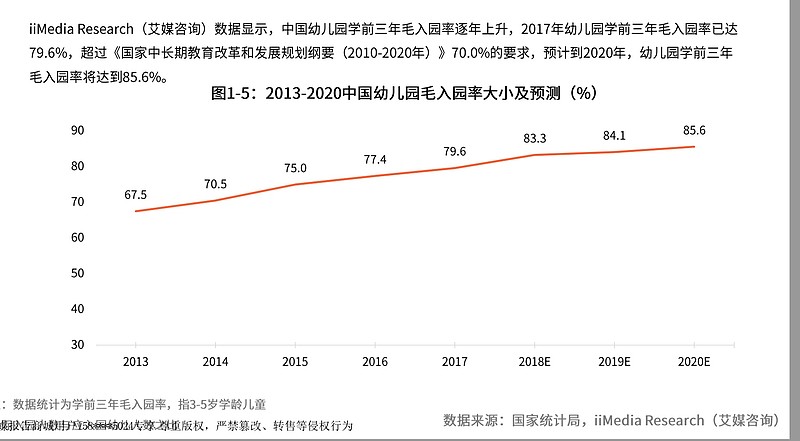

幼儿园入学率在80%左右。

自2004年《中华人民共和国民办教育促进法》实施以来,中国不断推出鼓励幼儿园

发展相关政策。2017年尤为密集。其主旨为“社会力量办幼儿园,各级政府不得限

制。幼儿园可以自己定价学费,具体收费标准由民办幼儿园自主确定”。

政策利好,幼教市场开始变得炙手可热,而资本也同样对此趋之若鹜。幼教产业成

为资本市场的“盛宴”,幼儿教育成为“最昂贵的教育”。在利益的驱使下,幼儿园

的赞助费、捐资助学费、空调费等层出不穷。为此,国家开始出台一系列政策进行

整顿,遏制幼儿教育的逐利性,增强幼儿教育的普惠性,幼儿教育市场迎来重大变

化。

2018年11月15日,国务院发布重磅政策:《中共中央国务院关于学前教育深化改革规

范发展的若干意见》,提出发展普惠性幼儿园的明确目标:

⚫ 到 2020 年,全国学前三年毛入园率达到 85% ;

⚫ 普惠性幼儿园(公办+ + 普惠性民办)覆盖率达到 80% ;

⚫ 调整办园结构,逐步提高公办园在园幼儿占比,到 2020 年全国原则上达到

50% 。

《意见》明确抑制学前教育的过度逐利行为,严苛程度超预期:

⚫ 社会资本 不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议

控制等方式控制国有资产或集体资产举办的幼儿园、非营利性幼儿园;

⚫ 民办园一律不准单独或作为一部分资产打包上市;

⚫ 上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付

现金等方式购买营利性幼儿园资产。

该政策发布后,幼儿园的上市之路已经被彻底封死。

目前,已经上市的幼儿园、早教相关企业有:

美吉姆(002621)、

金宝贝、

东方爱婴、

新爱婴

博实乐(BEDU.N)、

威创股份(002308)、

博骏教育(1758.HK)、

秀强股份(300160)、

21 世纪教育(1598.HK)、

红黄蓝(RYB.N):红黄蓝教育成立于 1998 年,目前红黄蓝遍布中国 300 多个城市,拥有 1300 多家亲子园和近 500 家高品质幼儿园。2017 年 9 月 27 日,红黄蓝在美国纽约证券交易所挂牌上市。

新东方在线

沪江教育科技(H00932.HK)、

宝宝树(1761.HK)

青青藤(OC:837026) 北京青青藤教育科技股份公司(以下简称“青青藤”)于 2010 年成立。公司是一家专门为 2-6 岁的婴幼儿提供早期教育培训服务的企业,目前已在北京丰台区、朝阳区、东城区开设了 3 所大型标准园,以及通州区和顺义区 2 所大型国际幼儿园。青青藤开设了生活培训课程、潜课程、微型培训课程、“五大领域”培训课程这四类培训课程,并自行研发了“五大领域”培训课程的教材。

蓝色未来 (835474 ):主营业务为依托自营幼儿园为学龄前儿童提供保育、教育服务和依托高校资源为知名企业提供高校传播服务,具体包括幼儿学前教育、幼儿保育、母婴用品销售、幼儿园管理系统、幼儿教师培训和派遣服务、高校传播服务等业务。 公司目前拥有直营幼儿园 7 家, 分布在京津冀地区 。

000671.SZ 阳光城, 幼儿园

002638.SZ 勤上股份 , 幼儿园

300301.SZ 长方集团 , 幼儿园+早教中心

838140.OC 伟才教育 幼儿园

836859.OC 爱立方 幼儿园

831797.OC 爱乐祺,早教中心

832931.OC 维特科思 早教机构

838468.OC 光华教育 早教机构、直营+加盟

837776.OC 东方童 艺术教育培训

835085.OC 凯米教育 早教机构

870758.OC 赛诚智慧 儿童课外培训

行业发展的驱动因素有:

学前教育服务的投入主要受家庭部门投入的影响,近年来,居民人均可支配收入的不断提升,整体增速保持在 7%以上,同时在消费升级的大背景下,居民对教育文化娱乐投入占比的不断提升,且根据发达国家的经验来看,这一投入占比在未来将呈现持续上升的趋势,这也直接催生了对学前教育服务的旺盛需求。

家长的“年 轻化” 与国外先进 学前教育理念的传播与 品牌的成熟 也推动 伴 学前 教育投资的不断提升;1)” 家长的“年轻化”:80 后家长逐渐占据主导,相比 70 后以及 60 后家长,80 后家长接受的是完全不同于父辈的消费观念,有更好的收入预期和更强烈的消费需求与冲动,对孩子早期教育的观念更新更超前,更愿意将学前教育延伸至低龄甚至备孕阶段; ;2) ) 学前教育理念的传播与 品牌的成熟:随着国际先进早教理念在国内的不断渗透,以及金宝贝、红黄蓝、巧虎等为代表的国内外早教品牌的不断成熟,我国的家庭也经历了长达数年“用户教育阶段”。目前 学前教育 的用户群体也从 之前的中高收入家庭、高龄(3-6 岁)儿童家庭、一线城市家庭向中等收入家庭、低龄(0-1 岁)儿童家庭 、二三线城市家庭不断延伸。

“全面二胎”的放开为学前教育创造政策利好。近年来,随着我国生育政策的调整,我国出生人口数量总体上不断攀升。2016 年,“全面二孩”政策的实施,使我国人口出生率达到历年新高,当年出生人口创下 1786 万人的新纪录;2017 年我国出生人口数量为 1723 万人,出生率为 12.43%,2018 年我国出生人口数量为 1523 万人,出生率为 10.94%,仍保持双位数增长。与此同时,二孩出生人数也在迅速增长。2017 年,二孩出生人数达到 883 万人。

除了二胎政策的放开之外,消费升级背景下,家长早教意识的觉醒也是学前教育市场一大利好因素。根据《2017 年中国家庭教育消费白皮书》,全国家长们在学前教育的支出也逐年水涨船高,教育支出占家庭年收入的 26.39%,其中, 10%的儿童每年学费花费在一万以上。

但是,长期来看,出生人口的下降有可能让幼儿园市场规模下降。

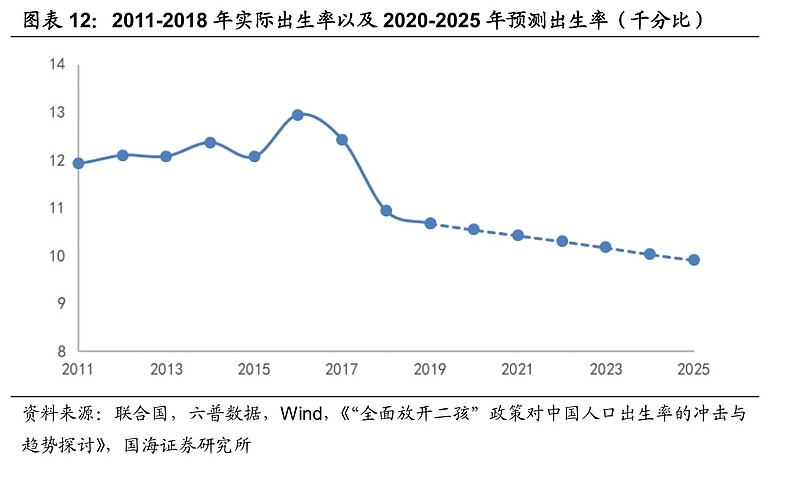

2010 年中国出生率为 11.93‰,出生人口在 1600 万左右,2019 年新出生人口1465 万人,人口出生率为 10.48‰,并且持续创出 1961 年以来的最低水平。总体来看, 未来出生率仍将不断下降,但受到二胎政策调整补偿性生育高峰退潮冲击过去的影响,预计下降速度相较 2018 年对 2017 年较大的降幅将有所放缓。

从我们的基准预测数据来看,2025 年我国出生人口为 1407 万左右,出生率将可能首次跌破 10%,下跌至 9.92‰,2021-2025 年出生人口总量较 2016-2020年也下降了 10%左右。

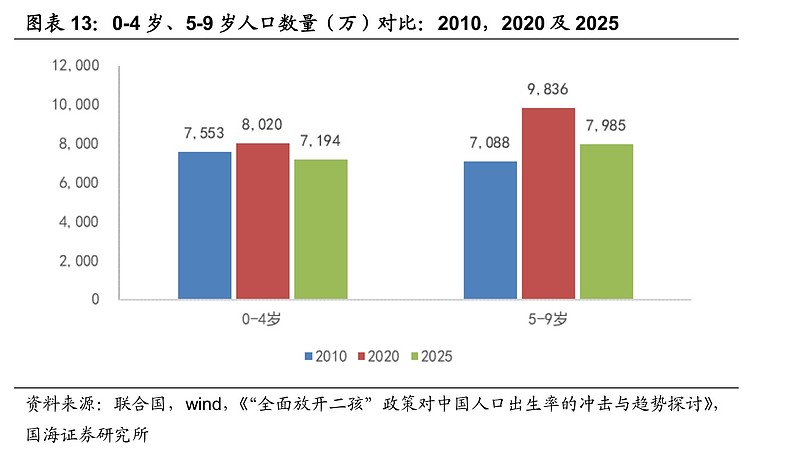

2010 年,0-4 岁人口总量为 7553 万,我们预计到 2020 年底 0-4 的婴幼儿人口将在 8020 万左右,和 10 年前相比有所增长——与二胎政策调整与 1985-1991年人口出生高峰期女性进入黄金生育年龄有关,但在 2025 年该年龄组人口会下降到 7194 万左右,5 年内会下降约 10.31%。形势更严峻的是 2020 年 5-9 岁的儿童人口大约为 9830 万,而在 2025 年会急剧下降到 7985 万左右,减少比例高达 18.8% 。

在中国早教群体主要是未上小学的婴幼儿,即 0-6 岁的人口。从模型来看,0-6岁年龄组的人口峰值大概会出现在在 2016-2019 年间,2020 年之后 0-6 岁人口将有所下降。我们预计2020年该年龄组人口数量约为9680万,而到了2025年仅有8675万,无五年内下降了约 1000 万,降幅约 10.4%。我们预计 0-6 岁人口数量的变化将使早教行业潜在消费者市场有所萎缩。不过考虑消费升级、托儿需求增大等因素,早教行业未来发展情况也不必过度悲观。

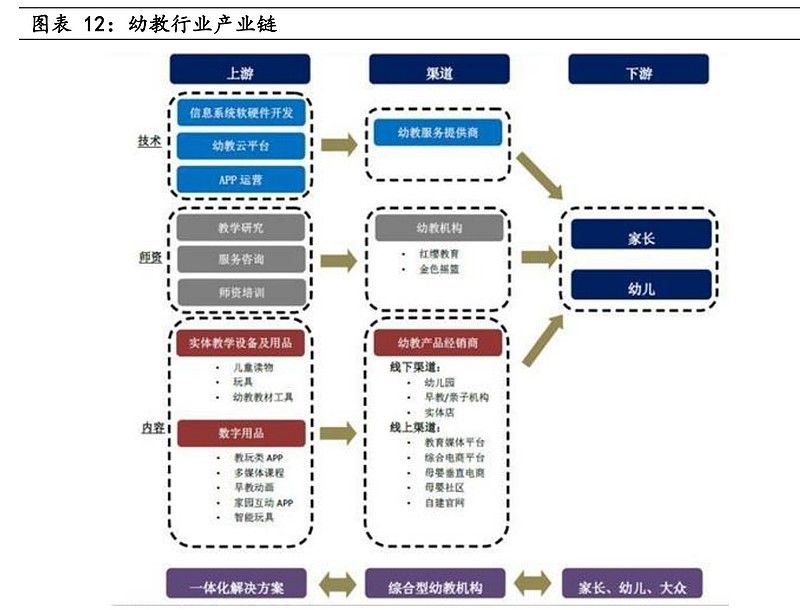

从上下游渠道来梳理幼教行业产业链,幼教产业信息化、师资及内容生产企业均处在幼教产业链上游,目前每个细分领域均有大量的企业进行充分竞争,企业间没有形成显著的差异化且跨区域的市场成本过高;位于产业链中游的公司主要是幼教产业的提供商、幼儿园、早教、培训机构等以及衍生出来的线上渠道,诸如教育媒体平台,综合电商平台、母婴垂直电商等;幼教行业产业链下游直接是对应的是客户,家长、幼儿及大众。

透过产业链我们可以看出目前的产品和渠道发生了很大的变化:随着互联网和移动互联网的迅速崛起,线上销售成为了主要的消费渠道;从消费内容上看,从消费的内容上看,视频、音乐、游戏类早教产品最受青睐,根据调查显示,这三类早教产品搜索量位居前三,更受青睐。此外,家长对幼儿园的需求不仅是“入园”,更要求“入好园”。从未来发展趋势来看,高端园和特色园的需求越来越大。

在我国,各级政府和社会各界对教育问题的重视程度普遍较高,其中对学前教育阶段的关注度尤甚。因此,在宏观经济发展形势良好的情况下,学前教育行业整体用户规模保持稳定增长态势,教育行业具有反经济规律性,行业周期不明显。

因此,郎朗教育所处的赛道还是不错的:空间大,弱周期,只是行业总体的成长性差了点。但是对于优秀企业来说,可以凭借竞争优势吃掉其他企业的份额,一样可以在行业增长慢的情况下实现快速增长。关键还是看核心竞争力。

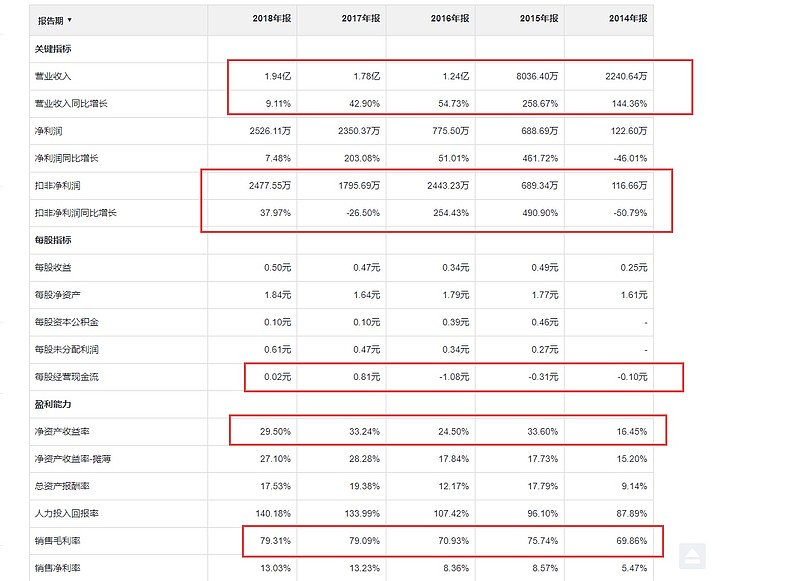

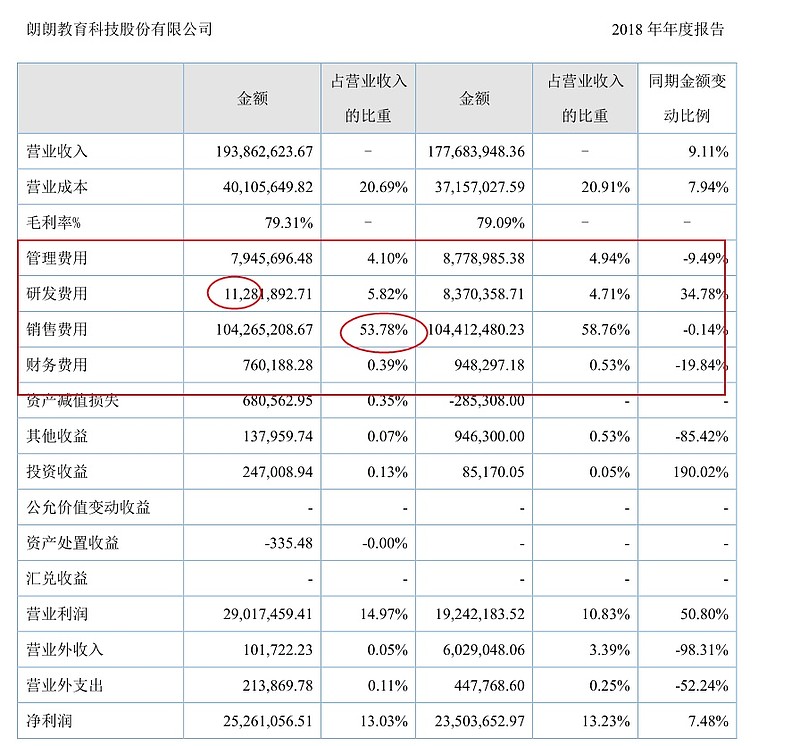

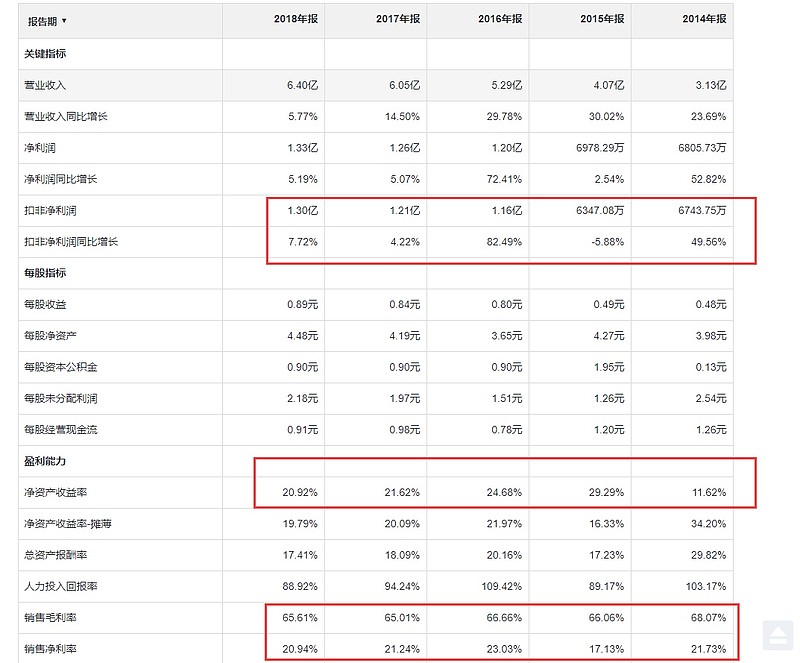

从财务报表来看,郎朗教育的ROE较高,达到了近30%,原因是具有高毛利,近80%。营收每年稳定增长,利润在2017年有下滑。

2017年利润下滑,原因是2017年供给侧结构性改革导致纸张、包装、显示终端等行业供给缩紧,公司所在行业的原料持续涨价,且一体机及区角成本摊销的叠加增长,对预期净利的实现有所影响。公司营业收入增加受益于营销策略的调整,将两年四学期赠送一体机或区角调整为单学期即赠送,并通过调整销售折扣提升销售额。

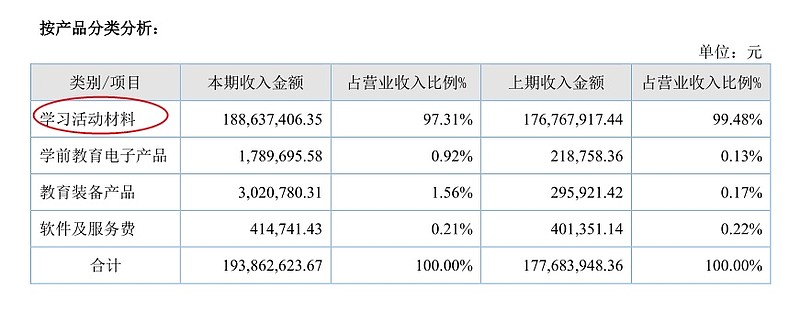

从产品收入来看,学习活动材料占营收比例达97%

2012 年公司率先推出多媒体互动一体机,独家推出“购买课程+赠送一体机+免费培训”商业模式,开拓广阔市场。

朗朗教育与创维科技合作推出了“朗朗交互式教学一体机”。朗朗教学一体机内臵与朗朗教

育自主研发的幼儿园多元智能精品课程同步的“多媒体教学课件”。课件从 3-6 岁幼儿的认

知特点出发,通过创设贴近幼儿生活的情境,设臵循序渐进、有趣多样的游戏,激发幼儿主

动学习的乐趣,帮助幼儿在玩中学、在操作中学、在游戏中学。配以随机搭载的朗朗乐园、

朗朗教育+、朗朗画板、极品钢琴等多款应用,全面满足幼儿健康、语言、社会、科学、艺

术五大领域学习和游戏的需求。

公司要求经销商单期购买 5220 元及以上幼教图书课程,免费赠送 55 寸多媒体一体机,配合纸质图书,幼儿园可以使用公司自主开发的多媒体一体机数字学习课程、教学课件和游戏活动等,针对使用公司产品的幼儿园,公司提供专业讲师,对幼儿园教师进行每学期 1-2 次以上培训。

也是说,朗朗教育的产品是打包式提供的。这样幼儿园一旦使用之后,就很容易成为长期的客户。因为后续的升级维护、课程更新等都需要郎朗教育来提供。

对于幼儿园来说,这样采购的课程和材料也非常省心省力。

不过,要开拓客户,说服幼儿园采用朗朗教育的产品绝非易事。

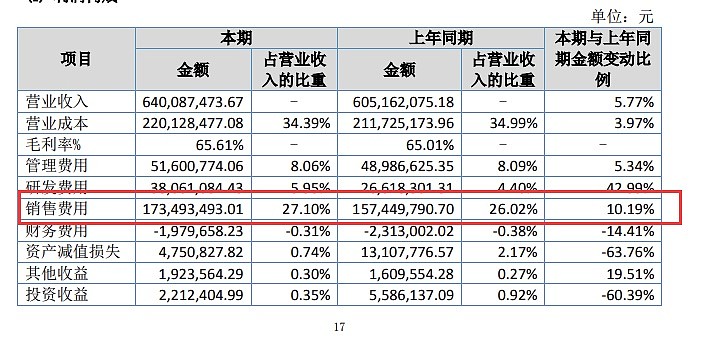

这从公司高达53%的销售费用率可以看出。

很可能有些销售费用是以回扣的形式进入了幼儿园。

在市场营销方面,公司利用全国性的经销商网络布局,以 广州、杭州、武汉、西安、成

都、沈阳等市级分部为辐射点,快速响应周边区域的服务诉求,目前经销商数量已达 606 家,覆盖全国 21089 家幼儿园, 6 万个教室,培训教师达 120 人。

对于全国20多万幼儿园来说,这个占比不到10%,提升的空间还很大。

之所以这么高的销售费用,还因为市场竞争激烈。

不完全统计,朗朗教育的竞争对手有:

000656.SZ 金科股份 幼教投资

600757.SH 长江传媒 幼儿园+幼教内容

600551.SH 时代出版 幼教信息化+幼教内容

002292.SZ 奥飞娱乐 幼教内容

002329.SZ 皇氏集团 幼教内容

300279.SZ 和晶科技 幼教信息化

300160.SZ 秀强股份 幼儿园+幼教信息化+幼教内容

002308.SZ 威创股份 幼儿园+早教机构

002261.SZ 拓维信息 幼儿园+幼教内容

002599.SZ 盛通股份 幼教信息化

002730.SZ 电光科技 幼儿园教育

002348.SZ 高乐股份 幼教内容

603398.SH 邦宝益智 幼教产品

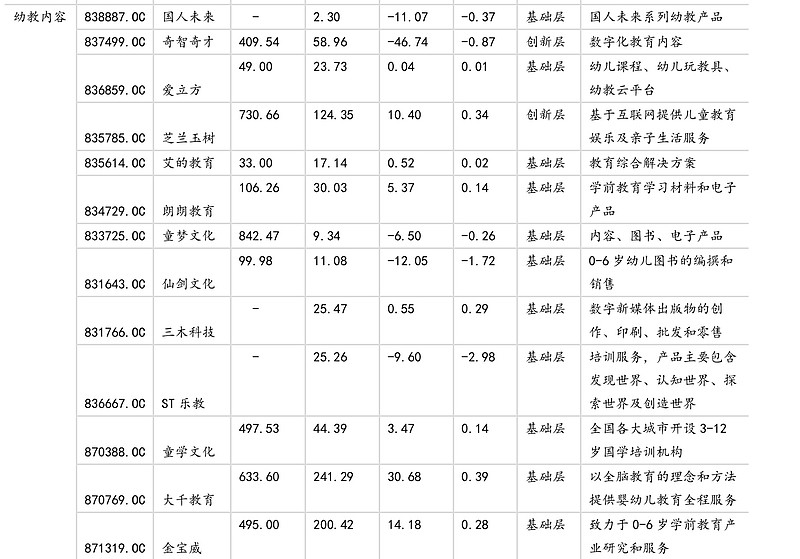

国人未来, 国人未来系列幼教产品

837499.OC 奇智奇才, 数字化教育内容

835785.OC 芝兰玉树 基于互联网提供儿童教育娱乐及亲子生活服务

835614.OC 艾的教育 教育综合解决方案

833725.OC 童梦文化 内容、图书、电子产品

831643.OC 仙剑文化 0-6 岁幼儿图书的编撰和销售

831766.OC 三木科技 数字新媒体出版物的创作、印刷、批发和零售

836667.OC ST 乐教 培训服务,产品主要包含发现世界、认知世界、探索世界及创造世界

870388.OC 童学文化 全国各大城市开设 3-12岁国学培训机构

870769.OC 大千教育 以全脑教育的理念和方法提供婴幼儿教育全程服务

871319.OC 金宝威 致力于 0-6 岁学前教育产业研究和服务

亿童文教(OC430223),公司定位为中国幼教行业的整体服务机构,是一家致力于传播先教育理念,专业从事学前教育科学保教课程及产品研发、推广和服务的文化创意型高新技术企业,为全国幼儿园提供学前教育科学保教课程、教育图书、教育装备、师资培训、在线教育等产品和服务。

亿童文教的净利润规模比朗朗教育大的多,不过毛利低一些,ROE也低10个点。

亿童文教的销售费用率也比朗朗教育低很多。估计是由于郎朗教育送一体机的营销策略,虽然很有效果,不过营销成本很高。

从亿童文教1亿多的净利润来看,郎朗教育的成长空间非常大,至少5-10倍。

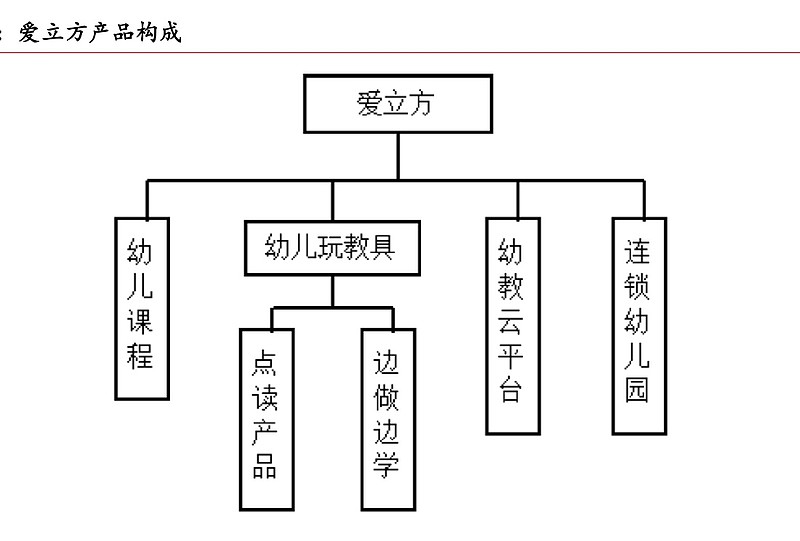

836859.OC 爱立方 幼儿课程、幼儿玩教具、幼教云平台

爱立方的营收、ROE、毛利各个方面则都不如郎朗教育。

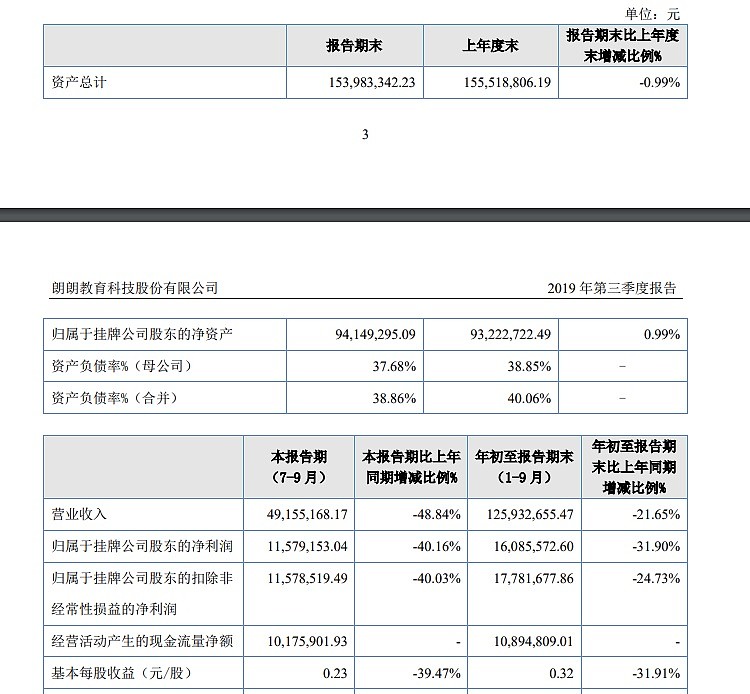

郎朗教育2019年第三季度的营收下滑

主要原因为课程一体化产品折扣力度增加所致,再加上及研发投入增加,利润同样大幅下滑。不过销售费用率降到了20%。

可见,公司一直以来都是靠高额的销售费用推动,目前折扣加大,说明销售面临更大的困难。

这是一个非常危险的征兆。可能因为其下沉到县乡的幼儿园,而这些地区的幼儿园付费能力较低。

2018年不再收取客户押金,且预收客户款项降低,导致现金流量净额与净利润差异较大,现金流较差。销售条件一再放宽,这都说明销售趋势不是很好。

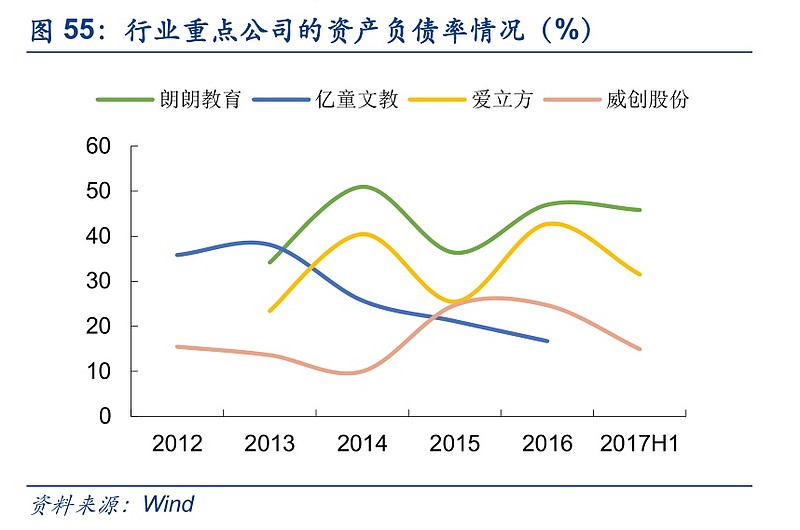

另外,朗朗教育的资产负债率也高于同行,杠杆较高,风险较大。

因此,郎朗教育目前不建议买入,需要再观察,看其销售状况能否好转。

估值方面,预估2019年业绩下滑20%左右,对应当前市值,PE为20倍,属于高估。