佳先股份(430489)$佳先股份(OC430489)$专业从事新型环保、无毒PVC辅助热稳定剂的研发、生产和销售。

公司主导产品二苯甲酰甲烷(DBM)与硬脂酰苯甲酰甲烷(SBM)是传统铅盐稳定剂的替代升级产品,具有环保、无毒的特性,代表了环保热稳定剂发展的方向,产品广泛应用于塑料制品的加工,其中SBM为高端产品,可用于食品和药品包装物的生产。

公司现拥有5项发明、29项实用新型专利;主持制定主导产品(DBM、SBM)行业标准;DBM、SBM均被列入国家火炬计划项目;DBM产品通过欧盟REACH法规注册,为安徽省名牌产品。

佳先股份2017年已入围新三板创新层;公司正努力向创业板迈进,目前在上市辅导阶段。2019年1月20日,佳先股份公告拟冲刺精选层。

塑料制品由于具有原料广泛、易于加工成形、价廉物美,同时具有优良的物理、化学和力学性能,因此广泛地应用于电子、仪器仪表、家用电器、工业、农业、医药、化工和国防等领域。随着技术的进步,塑料制品的品种规格日益增多,应用范围日益扩大,已成为继木材、钢铁、水泥之后第四大工业基础材料。目前塑料按用途主要分为通用塑料和工程塑料两大类。通用塑料一般指产量大、用途广、成型性

好、价格低廉的塑料,聚氯乙烯(PVC)、聚乙烯(PE)、聚苯乙烯(PS)、聚丙烯(PP)、丙烯腈-丁二烯-苯乙烯(ABS)塑料是五种最常用的通用塑料,其中尤以 PVC为主。

我国是世界第-大塑料生产国和消费国,我国PVC工业的产能、产量和消费量均为全球第一。

PVC企业名称 产能 投产时间 工艺

鄂尔多斯(SH:600295) 20 2020Q1 电石法

德州实华 20 2020Q2 姜钟法

$万华化学(SH600309)$40 2020Q3 乙烯法

青岛海晶 40 2020Q3 乙烯法

嘉化能源(SH:600273) 30 2020Q4 乙烯法

乌海中联 50 2020 电石法

金晖兆丰 50 2020 电石法

山西瑞恒 10 2020 电石法

南京聚隆(SZ:300644) 11 2020 电石法

PVC塑料的广泛应用离不开塑料助剂的功能。目前各种塑料皆由合成树脂热塑化加

工而来,但由于合成树脂在性能上具有一定的不足之处,因此需要在其加工生产过

程中添加各种塑料助剂以改变或提高性能,从而生产出符合各种应用要求的塑料制

品。塑料助剂对塑料工业具有举足轻重、不可或缺的作用。塑料助剂在一定程度上

决定了塑料应用的可能性及其使用范围,而助剂品种的多少和质量的优劣直接决定

了塑料制品的品质。

随着塑料应用的不断广化和深化发展,塑料助剂也发展出了多个品种。目前塑

料助剂可分为以下不同种类:

热稳定剂,防止塑料制品的受热分解;

增塑剂,能提高塑料制品的可塑性,改善塑料制品在成型加工时树脂的流动性;相关上市公司有建业股份(603948)、嘉化能源(600273)、阳谷华泰(300121)

加工改性剂,能改善塑料制品的加工性能,使塑料制品易于加工成型;日科化学(300214)

抗冲改性剂,能提高塑料制品的抗冲性能,使塑料制品不至于因微小的冲击而断裂;瑞丰高材(300243)、日科化学(300214)

低温增韧剂,能提高塑料制品的低温韧性,防止塑料制品的低温脆裂,提高塑料制品的低温安全性能;日科化学(300214)

阻燃剂,抑制易燃塑料制品的燃烧性能; 雅克科技(002409)、万盛股份(SH:603010)、苏利股份(SH:603585)、建业股份(SH:603948)、泰和科技(SZ:300801)

抗静电剂,改善塑料制品的抗静电性能;

抗氧剂,改善塑料制品的抗氧化性;相关公司有利安隆(300596)

光稳定剂,改善塑料制品的光稳定性,相关公司有利安隆(300596)

PVC 助剂的发展与 PVC 行业的发展是相辅相成的:一方面,PVC 行业的持续增

长会带动 PVC 助剂需求的增加,另一方面,高效能 PVC 助剂的发展能够提升 PVC 制

品的竞争力,减少 PVC 制品因为性能差而导致的行业整体产能闲置现状。

中国塑料加工工业协会的最新数据显示,2019 年 1~9 月,全国塑料制品行业汇总统计企业累计完成产量 5993.61 万吨,同比增长 4.12%,增长率比上年同期提高了 3.86 个百分

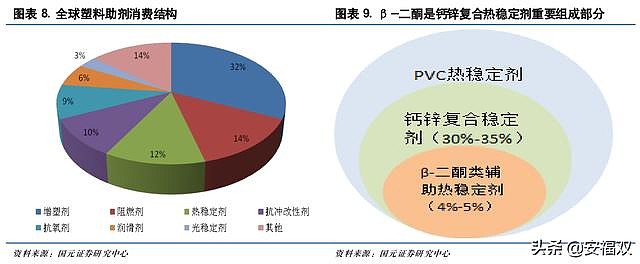

点。相比之下,助剂在塑料配方中的占比虽然不足 8%,但其对制品加工和应用性能的改善和提高起着举足轻重的作用。我国各类塑料助剂总产量全球第一,品种最齐全。截止目前,全国塑料助剂的消费量约 600 万吨,其中,增塑剂消费量近 300 万吨,热稳定剂消费量约为 50 万吨,阻燃剂 40 万吨,抗冲改性剂与加工助剂 40 万吨,发泡剂16 万吨,润滑剂 20 万吨,抗氧剂 20 万吨,光稳定剂 4.5 万吨,偶联剂,抗静电剂都有所提高。增塑剂和热稳定剂的环保类产品的增长较快,非环保类的呈缩量态势,其他品种均持平。

随着PVC工业的快速发展,我国热稳定剂行业也飞速发展。据不完全统计,2016年我国热稳定剂的用量约为65万吨,其中铅盐类稳定剂约占35%,复合金属盐类稳定剂约占40%,有机锡类稳定剂约占10%,其他约占15% (包括稀土类稳定剂、有机类热稳定剂等)。从数据可以看出,铅盐稳定剂仍占很大的市场份额,PVC热稳定剂的环保绿色化任重而道远。

目前行业内热稳定剂的主流产品主要有铅盐类、复合金属类、有机锡类等,其功能与特性如下:

铅盐类热稳定剂,能够非常有效中和吸收 HCl,而生成的氯化铅对 PVC 脱 HCl

无催化作用,因此,具有非常优异的长期热稳定效能。适用于各类软硬 PVC 制品的

加工。铅盐类热稳定剂是目前国内主要使用的 PVC 热稳定剂,最大的缺点是其毒性。

复合金属类热稳定剂,主要指钙锌复合热稳定剂,是目前国外主要使用的环保热稳定剂,分为固体粉末和液体两类,热稳定性、光稳定性、透明性及耐候性好,价格适中,可以根据不同制品的要求配置不同的钙锌复合体系,已成为替代铅、镉盐类稳定剂的主流产品。复合金属盐类热稳定剂一般不能单独使用,需要配以辅助热稳定剂(如亚磷酸酯、环氧化合物、多元醇、β-二酮、水滑石和沸石等)。β -二酮(主要指二苯甲酰甲烷、硬脂酰苯甲酰甲烷)是钙锌复合热稳定剂中不可或缺的品种,对提高热稳定性、抑制锌烧、改善初期着色和光稳定性有着重要作用。这是佳先股份的主打品种。

整个链条是这样的:β -二酮(指二苯甲酰甲烷、硬脂酰苯甲酰甲烷)→复合金属盐 PVC 热稳定剂→PVC→各行各业

有机锡类热稳定剂,PVC 最佳的热稳定剂之一,适用于高透明性制品,具有高效、低毒、初期着色性好的特点,但价格昂贵。

其他热稳定剂,主要指稀土类和有机锑类,稀土元素有 17 种,但只有镧、铈两

种元素可用于 PVC 热稳定剂,本身无毒、透明,可以抑制 PVC 脱 HCl 反应,不过目

前国内的稀土复合稳定剂基本上是以铅盐为基础,不符合环保要求。有机锑稳定剂

具有稳定性好、价格较低的特点,但存在光稳定性差,只限于在户内使用的 PVC 制

品中应用。

我国与欧美国家热稳定剂的消费结构相差很大。北美有机锡热稳定剂占总热稳定剂消费

量的55%,混合金属盐类稳定剂占总消费量的45%(其中钡/锌和钡/钙/锌类占总消

费量的20%以上,钙/锌类占总消费量的近20%,钡/镉/锌类占总消费量的5%以

下),含铅稳定剂占总消费量的1%以下。西欧钙/锌类热稳定剂占总消费量的近55%,

钡/锌类占总消费量的10%,有机锡热稳定剂占总消费量的10%以下,含铅热稳定剂占

总消费量的18%,有机基热稳定剂占总消费量的8%。我国混合金属盐类稳定剂占总消费

量的32%,含铅稳定剂占总消费量的32%,单一金属稳定剂占总消费量的18%,有机锡

热稳定剂占总消费量的9%,稀土热稳定剂占总消费量的7%。

复合钙锌热稳定剂是世界上公认的无毒、环保型热稳定剂,且具有价格低廉、润滑性良好等优点及协同效应,使其成为近年来复合稳定剂中最活跃的品种。

据塑料助剂专业委员会热稳定剂分会统计,PVC 生产过程中需要添加 3%的热稳定剂,在国内市场和欧洲市场中,以 Ca-Zn为代表的复合金属盐类热稳定剂分别约占热稳定剂的 1/3 和 1/2,热稳定剂的构成中有 5%来自β-二酮(DBM 和 SBM)。

佳先股份的产品二苯甲酰甲烷、硬脂酰苯甲酰甲烷主要供应复合金属类热稳定剂生产

厂商。2000 年,欧盟 PVC 行业签署了自愿承担义务协议,给出了明确的禁铅时间表:

2005 年减少铅盐热稳定剂 15%,2010 年减少到 50%,2015 年完全取缔;2013 年我国

两院关于环境刑事案件司法解释明确铅、汞、镉、铬等重金属为有毒物质。

继管道行业倡议要求到 2017 年底全行业弃用含铅稳定剂后,GB/T33284-2016《室内装饰装修材料门、窗用未增塑聚氯乙烯(PVC-U)型材有害物质限量》国家标准已于 2017 年 7 月 1 日起实施,热稳定行业的禁铅已成为一致共识。据协会预测,到 2020 年国内 PVC 热稳定剂将全面禁铅,绿色、环保、无毒热稳定剂将成为未来热稳定剂行业发展的主要方向。复合金属盐 PVC 热稳定剂将会有显著的增长,公司产品未来市场空间广阔。

辅助热稳定剂在高分子材料制造过程中广泛使用,添加量小,性能影响大是这类产品的重要特点。大部分用户对质量的一致性和稳定性要求非常苛刻,客户粘性很强。

目前我国稳定剂的生产能力超过 50万吨/年,生产厂家近 1000家。

2013 年公司β-二酮系列产品销量达到 3200 吨左右,其中 DBM 销量 2500 吨、SBM50 销量 300 吨、SBM55 销量 400吨,2014 年公司产销规模进一步扩大。公司计划将增加 DBM 和 SBM 的产能至 10000吨/年,以满足快速增长的市场需求。

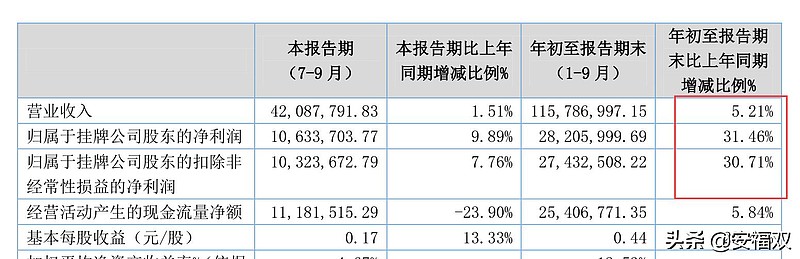

从财务报表来看,2019年前三季度增长不错。利润大幅增长的原因是销售价格上涨,同时技术改造降低成本。

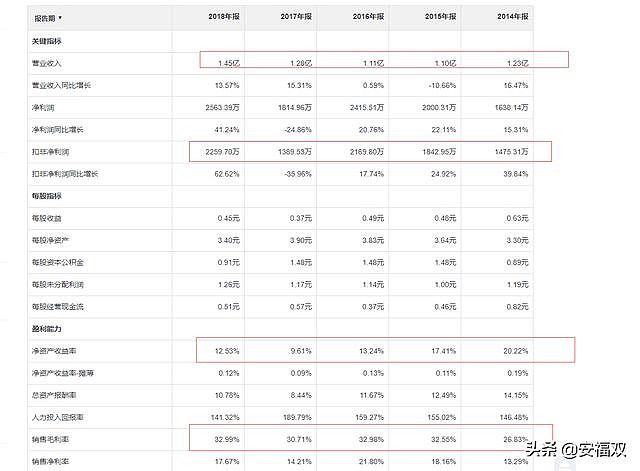

最近几年营收稳定增长,扣非净利润有一定波动。毛利率和净利率比较稳定。

公司凭借在技术水平、客户资源、品牌和质量管理等方面的优势,占据着行业领先的竞争地位。公司主持制定了二苯甲酰甲烷(DBM)的行业标准,拥有国内较大规模的二苯甲酰甲烷(DBM)生产装置,具有明显的竞争优势。

目前国内的主要竞争对手有巨野正和化学有限公司和德发(南通)生物化工有限公司

巨野正和化学有限公司,位于山东省巨野县煤化工业园,为一家从事PVC辅助热稳定剂生产、销售的企业,其主要产品包括二苯甲酰甲烷和硬脂酰苯甲酰甲烷。

这家公司已注销,名下的建筑物被拍卖。

(2)德发(南通)生物化工有限公司,位于南通市洋口化工工业园区,是一家集科研、开发、生产于一体的企业,公司主要生产二苯甲酮类,受阻胺类光稳定剂ABS树脂耐热改性剂N-PMI、二苯甲酰甲烷、硬脂酰苯甲酰甲烷等新型PVC的共稳定剂。

德发(南通)生物化工2018年的销售总额8385万,净利润370万,和佳先股份差距很大。

佳先股份拥有全球最大规模的 DBM 生产装备,产能为全球的十分之一,产品质量达到了国际先进水平。公司产品在国内的市场占有率高达85%,并要出口欧盟、南北美洲、日韩、东南亚等国家和地区。公司 DBM 产品目前已通过欧盟 REACH 法规,有效提高了公司的国际市场竞争力,将优先受益于欧盟全面取缔有毒铅盐类 PVC 热稳定剂的环保政策。

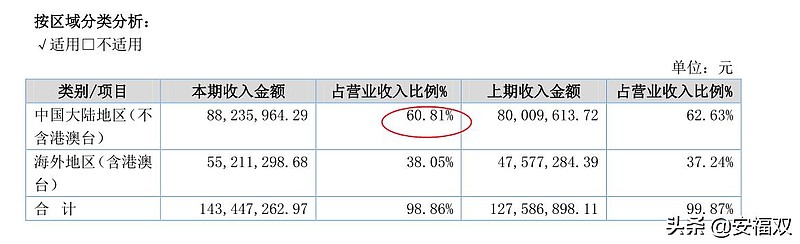

佳先股份的出口国外的部分占比近40%。

客户中有 BAERLOCHER(百尔罗赫)这样知名的全球公司。

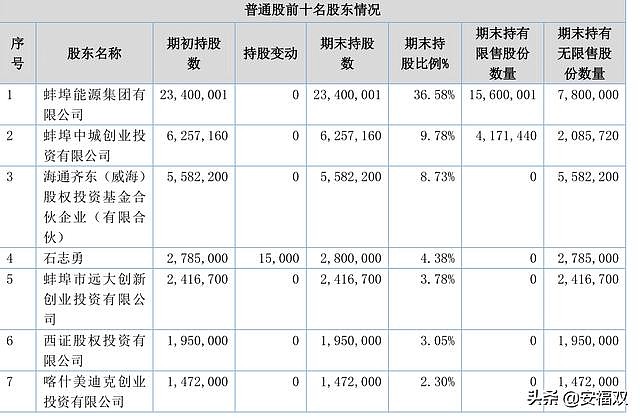

公司的控股股东为蚌埠能源集团,蚌埠能源集团的控股股东为蚌埠投资集团,公司的实际控制人为蚌埠市国资委。

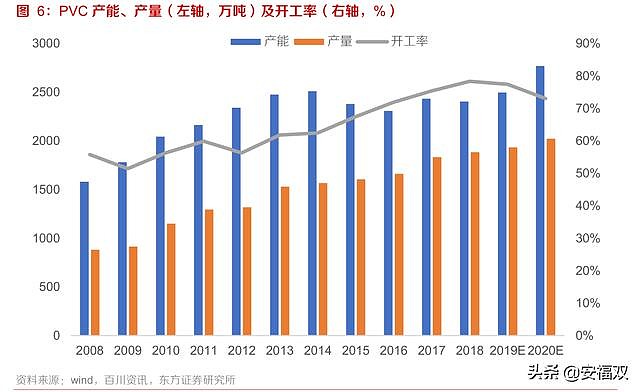

2018 年以后大宗化工品价格整体下跌明显,但 PVC 相对而言算是非常坚挺的品种,18 年至今价格基本稳定。之所以如此还在于目前占主体地位的电石法 PVC 因为汞催化剂污染的问题,新增产能很难获批,而一直以来乙烯法 PVC 受制于乙烯价格很高,也没有扩产积极性,所以供给增长非常缓慢。根据测算17-19年PVC行业三年总计产能增长只有不到10%,而需求端增长超过20%,PVC 开工率也维持较高水平。展望未来,需求端目前看地产韧性仍在,只要未来不出现崩塌式下滑,需求应该还能维持稳定增长。

2019 年受多事故和高检修的影响,PVC 产能利用率有所下降。但事故毕竟是意外因素,难以持续。2020 年 PVC 产能利用率或有所回升。此外预计 2020 年新增有效产能在 200 万吨/年左右,产能增速 8%,明显高于往年。整体上 2020 年 PVC 产量增速预计在 6%左右。

PVC 从 2016 年开启上行周期至今已有四年,但其由盛转衰的拐点已渐行渐近。2020 年 PVC 供应增速可能小幅高于需求或是其由盛转衰的元年。但值得注意的是,由于 PVC 新增产能受政策抑制较为严重,难以出现高增长。而"因城施策、稳房价"确保了楼市不会出现崩溃式下滑,因而 PVC 需求走弱大概率也是渐进式的。因此 PVC 的供需结构虽可能会逐步失衡,但估计其恶化的速度或较慢,幅度或较低。

PVC 需求走弱,那么热稳定剂自然也会下降。这给佳先股份的未来发展蒙上一层阴影。毕竟,化工属于周期股,化工上游的企业也难逃周期的命运。

另外,佳先股份在国内的市场占有率高达85%,产能非常高。虽然这构筑了护城河,但是这些生产设备都是专有设备,难以拓展到其他品类。

然而,如果佳先股份一直做热稳定剂的辅助剂,那么市场空间狭小,成长空间有限。

按照全球 4674 万吨的 PVC产量估算,β-二酮(DBM 和 SBM)的市场消费量在 2.2 万吨以上。截至2018年底,全国PVC产量为1874万吨,β-二酮的市场消费量在 9000吨以上。

佳先股份的资金规模和人才也有限,难以扩展到其他品类。

好在佳先股份一直有稳定的分红,如果股息率不错,其实可以考虑当做一个收息股来投资。如果2019年是10派3,那么股息率是3%左右。

总市值6.30亿 ,2019年扣非净利润预计在3000万左右,PE为21倍,PB为4.5。财务完全符合精选层条件。

参照可比公司:

利安隆(300596)$利安隆(SZ300596)$ 市盈率(静):39.71市净率:4.11

日科化学(300214)市盈率(静):33.65市净率:2.04

瑞丰高材(SZ:300243)市盈率(静):17.41市净率:2.39

PE较低,PB较高,股息率一般,总体上属于合理范围,既不高估也不低估。如果股价为当前的一半,才有较高的安全边际。