华韩整形美容医院控股股份有限公司成立于 2010 年 4 月 20 日,前身为南京友谊医院,后成为南京医科大学附属医院,自成立起一直专注于医疗美容医院的经营与管理。公司经过 8 年的发展,迄今为止在全国拥有 6 家医疗美容连锁医院,每家医院持股超过 90%。2013 年 11 月 6 日公司在新三板挂牌上市。

旗下有三个品牌

具体服务项目

德勤的报告显示,中国医疗美容市场2017年规模达到1925亿元,这个市场规模居全球第二,报告还预计2022年医美市场将达到4810亿元,有望居于首位。

根据 Technavio 的统计,我国医疗美容市场 2015 年规模 870 亿人民币,2017 年全年预计达到 1760 亿人民币,到 2020 年预计达到 4,640 亿人民币,年均复合增长率达到 40%

根据《2017 年医美行业白皮书》显示,全球做过医美项目的人数超过 3400 万,全球每 2.5 位医美消费者中,有 1 位中国人。2017 年预计将有 1400 万中国人通过医美变美,较 2016 年同比增长高达 40%,远高于 7%的全球增速。中国医美市场空间巨大,处于高速发展期。

从渗透率角度来看,中国医美市场总渗透率远低于其他国家(美国、巴西、日本分别为 14.1%、

10.9%、11.1%,韩国则高达 21.2%),但随着媒体及医美营销广告等影响,我国国民意识发生转变,追求变美的需求意愿越来越多,预计未来渗透率会逐年提升。

从竞争格局来看,目前我国医美行业集中度极低。

从营业收入来看,艺星医疗美容、新三板公司柏荟医疗、华韩整形以及伊美尔等公司以超 5 亿营业收入的规模成为行业第一梯队。

从连锁门店数量来看,美莱医疗是全国连锁店最多的品牌,门店遍布全国,共有 39 家连锁店,其他例如伊美尔、利美康等分店数量分别为 17 家和 16 家。

华韩整形 6 家连锁医院遍布省份较少,但其凭借 6 家连锁医院创造 6.33 亿营收,强大的竞争力不容小觑。

上游是医疗设备厂家。上游的竞争格局不错,毛利和净利都比较稳定,也比较高。

美容服务机构作为中游,新闻报道经常说是暴利,实际如此吗?

2018年上半年,挂牌新三板的华韩整形、丽都整形等共12家医美机构中,3家亏损,4家已经退市。永成医美(OC:839816) 、丽都整形(OC:834480)、柏荟医疗(OC:872060)纷纷摘牌,艺星医疗美容想在港股上市,没成功,撤回原因可能是:在日常运营过程中,有一系列不规范以及打擦边球的行为,导致诉讼缠身。

新氧创始人金星曾在公开场合说到,很多医美机构在大面积亏损,整个中国的医美市场中,只有30%的机构是盈利的,多数处于持平或者亏损的状态。而早在2018年底,医美行业就迎来大佬的集体发声:倒闭就要潮来了。

回顾刚刚过去的2019,医美似乎真正进入了集体破产年。据企查查数据,这一年共有2600家医美医院倒闭,业内人士表示:"真实情况肯定更多,市场上还有大量没有统计上的黑医美。"

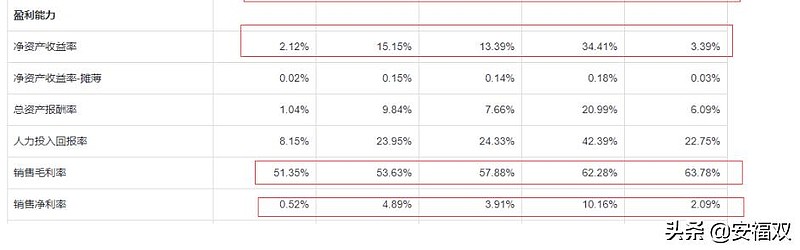

看看华韩整形的历年毛利率和净利率,毛利是挺高,但是净利却是个位数,甚至不如药店这些零售行业。表明看起来光鲜,实际很苦逼。

因为采购医疗设备和原材料的成本很高,推广获客的成本很高,把利润都侵蚀掉了。

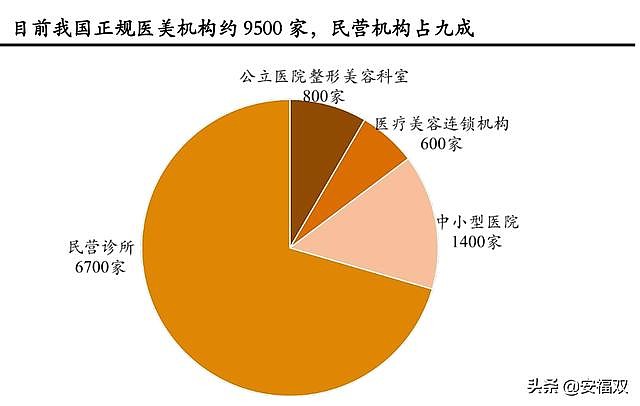

由于规范不够加上美容服务技术资质壁垒低,市场准入门槛偏低,目前国内医疗美容产业无资质小诊所较多,医美机构服务质量参差不齐。根据《2017 中国医美行业黑皮书》数据,目前无资质认可的诊所有 6 万家左右,约为正规诊所的数量的 6 倍。

医美机构通过竞价搜索、广告宣传和美容院引流等方式吸引客户,而此类营销成本高昂,大幅挤占利润空间,一些资金实力弱的医美机构因此抬高服务价格、过度诊疗、向消费者兜售额外的产品以提高客单价,甚至采用假冒伪劣产品以降低成本、提升利润,从而进一步加剧行业的信息不对称,陷入了"信息不对称—获客难度高—提高客单价—假冒伪劣产品泛滥—加剧信息不对称"的恶性循环。

看华韩整形2018年的前五大供应商,三家都是广告公司,合计已经占采购金额的10%多。

从华韩整形的财务报告数据来看,2017 年投入广告费 1.17 亿元,实现营业收入 6.33 亿元,广告投入占比 18%;2016 年投入广告费 1.12 亿元,实现营业收入 5.42 亿元,广告投入占比 21%;2015 年投入广告费6658 万元,实现营业收入 3.38 亿元,广告投入占比 20%。

五分之一的收入都跑到百度、腾讯、头条这些广告巨头的手里了,宝宝心里苦啊!

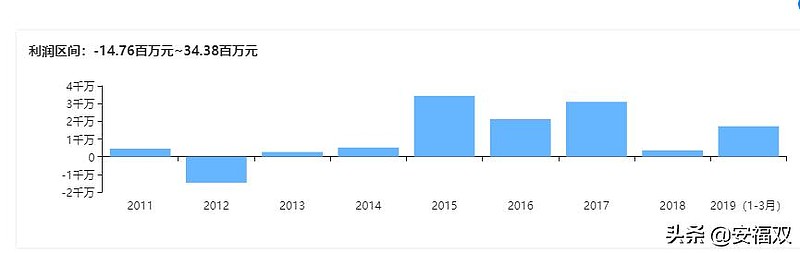

看财务数据,营收、利润、现金流都还增长的不错,但是净利润大起大落,不是很稳定。

尤其是2018年,暴跌。2018年 利润大幅下滑营业利润较 2017 年减少 55.43%,主要有三个方面的因素影响:

报告期公司并购长沙华韩华美医院、四川悦好美容医院时产生的商誉和无形资产-商标权均有不同程度的减值,合计影响净利润-1410 万。

报告期下属南京华韩奇致美容医院新址搬迁房租成本增加。

第三,报告期营销策略的变化,带来收入增长的同时也带来了人员成本、耗材成本的急剧增加;

资产减值损失较 2017 年增长 21,551.65%,主要系报告期无形资产-商标使用权和商誉减值所致,一共资产减值1624万。

截至 2018 年 12 月 31 日,华韩整形公司合并财务报表中商誉账面原值为 2876万元,减值准备为 577万元,账面价值为2299万 元。这些商誉都是华韩整形在历年并购中产生的。

2015年华韩整形收购了长沙华韩 51%的股权,形成452万元商誉,但自收购后一直未对该项商誉计提减值。2017年,公司继续收购长沙华韩19%股权,累计持股达到70%。而收购后,长沙华韩似乎经营的并不好,甚至已经资不抵债。截至2017年末,长沙华韩的净资产-3098万元,2017年亏损2029万元。

减值是因为账面价值大于资产公允价值,公允价值是由未来现金流折现或者整个资产带来的预期收益决定。对前景感到悲观,评估后认为当初收购的这部分资产不知那么多钱了,这部分商誉就要做减值。

大额资产减值,是否存在利益输送的问题?这个报表上看不出来,但投资人得警惕。

看看管理层。

挂牌之初的大股东是林国良,典型的莆田系。

林国良,男,1967 年出生,中国国籍,无境外永久居留权,研究生学历。1984 年至 1987 年,在部队服役并加入中国共产党。1987 年至 2005 年,创办并经营莆田市民间航运船队。2005 年 4 月至 2010 年 12 月,任南京南医大友谊医院有限公司董事长,法定代表人。2011 年 1 月至 5 月,任南京友谊医院董事长,法定代表人。2010 年 4 月,设立华韩整形美容医院投资股份有限公司,现任华韩整形董事长,任期三年。现兼任福建东艺龙腾建筑装饰工程有限公司经理、国信文化艺术股份有限公司董事长、莆田市金融昌房地产开发有限责任公司董事长。

2016年,林国良减持华韩整形21,060,000股,减持比例达到27.08%,持股比例下降到1.85%。经历这一番减持后,林国良基本是从华韩整形转身退出。李昕隆直接/间接持有2493.7万股(直接持有2000万股、间接持有493.7万股),占总股本的35.52%,成为华韩整形新的实际控制人。

李昕隆,男,1976年出生,中国国籍,无境外永久居留权,研究生学历。2000年1月至2005年3月任南京京华医院董事。2005年4月至2011年12月,任南京南医大友谊医院有限公司经理。2010年4月,设立华韩整形美容医院投资股份有限公司,现任华韩整形副董事长、总经理,任期三年。现兼任南京友谊董事长、经理,南京慧泉执行董事、经理,南京穗泉董事长、经理,南京瑞泉执行董事、经理。

看起来,李昕隆专注于华韩整形,没有搞其他的地产、文化等生意。

华韩整形目前在医美机构类似$通策医疗(SH600763)$,采取"1+N"的连锁扩张模型,南京友谊医院就像通策的旗舰杭口一样。在收购时,又采取类似$爱尔眼科(SZ300015)$ 的手法,逐步股权收购。

对于医美机构,专业性和服务质量是赢得消费者信赖的关键因素,通过对下属美容医院进行 JCI 认证,华韩整形走规范化、标准化发展的道路,以取得消费者信任。

JCI 是国际医疗卫生机构认证联合委员会(Joint Commission on Accreditation of Healthcare Organizations简称 JCAHO)用于对美国以外的医疗机构进行认证的附属机构,是公认的全球医院管理质量的最高标准之一, 以医疗质量与病人安全为核心,规范医院管理。JCI 标准涵盖 368 个标准,每个标准之下又包含几个衡量要素,共有 1033 小项,评选及其严格。

国内通过国际 JCI 认证的医院仅有 84 家,华韩整形占有医美类仅有 4 家的 3 家,分别是南京友谊医院、北京华韩美容医院和四川悦好美容医院。

医美行业拥有医疗和服务双重属性,且服务人群面对中高端消费群体,通过导入 JCI 国际医疗体系,华韩可以为求美者提供更安全、更有效、更舒适的高品质医疗服务,形成强大核心竞争力。2013 年南医大华韩友谊整形医院通过 JCI 认证后,营收实现同比增长率从-28.79%到 42.68%的飞速增长,营收从 0.82 亿元上升到 1.17 亿元。JCI 认证极大提升了华韩营收增长,对华韩品牌起到正向积极作用。

JCI 认证保证了华韩整形的服务质量,走标准化连锁专科医院路线,打消了消费者对医疗美容安全的疑虑,消费者对医院形成信任就有了口碑,口碑进而驱动消费者的重复消费乃至引进新顾客,从而增加客户粘性,进入良性循环,减少对营销的依赖。

根据2019年第三季度报告,净利润较2018年同期增长720.23%:

南京友谊净利润增加491万元,增幅18.59%;

南京华韩奇致净利润增加499万元,增幅387.82%,

北京华韩净利润增加359万元,实现扭亏;

长沙华韩华美净利润增加1512万元,实现扭亏;

四川悦好净利润增加935万元,实现扭亏。

2019年华韩获得5000万利润看起来没有问题,对应当前的10亿市值,20倍PE,估值合理。

连续几年3000多万的净利润,华韩整形进入精选层、主板和创业板IPO 都有可能。

2017 年公司完成了以 13.5 元/股的价格向 29 名自然人(由公司董事、高级管理人员及核心员工组成)发行 611,984 股股票,去掉2018年分红,实际价格为13.1元。当前价格为12.69,还低于内部高管的买入价。

放眼未来,华韩整形的扩张范围还很广,在一二线城市扩张到30家连锁医院是有可能的,届时一年5亿净利润也是有可能的。因此,这个新三板企业值得关注。