茅台股价跌到多少可以抄底?答案来自于两个:投资茅台的确定性和你的预期收益率。(欢迎拍砖交流)

先来看阻碍大部分资深投资者买茅台的四个问题:

1、茅台的好大家都知道了,还有什么投资价值?

答:这是非常典型追求预期差的思维,偏博弈思维,在于想理解到市场不知道的东西或信息,赚取超预期的快钱。我认为企业的投资价值取决于未来的盈利或现金流增长,而不是预期差,预期差只是一种偏博弈的短期思维,和茅台长期价值属性不太符合,短线投资者可以绕道而行。

2、茅台能不能提价?

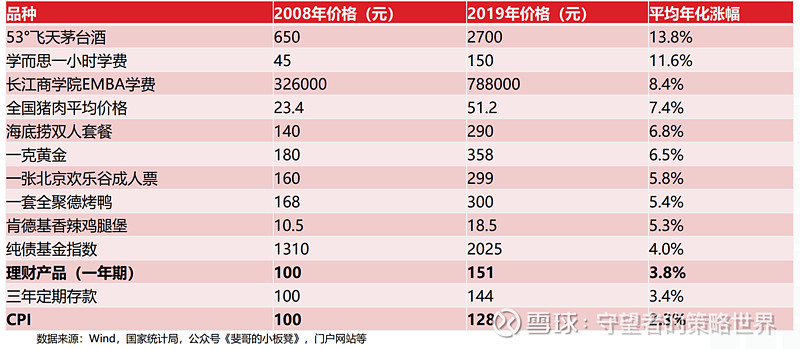

答:茅台的提价权毋庸置疑,是证明过自己的,茅台和五粮液、老窖的最大区别在于:茅台受益于通胀,五粮液、老窖只是抵御通胀,只要人类通胀永远向前,茅台的提价将会永远不止。最底层的逻辑:大部分消费品的提价能赶上CPI,没有理由怀疑茅台的提价能力跟不上CPI。有人会阴谋论说政府不让提价,长期维度来看,茅台的价格只由一个东西决定:市场供需。从批价来看,茅台的供需缺口巨大,找不到任何逻辑去阻碍茅台长期的提价。

3、如果能提价,什么时候才提?

答:茅台的提价实际每年都在进行,茅台的提价分为两种:直接提价和间接提价。第一是直接提价,直接提飞天茅台的价格,主要根据价差来提,大概3-5年会提一次,目前的情况支撑提价,据渠道反馈,未来两年,大概率有一次提价,去年因为疫情提价预期往后推迟了一年;第二种是间接提价,即飞天茅台不提,但由于给渠道转让了巨大价差,通过对系列酒、生肖酒提价,渠道也只能被动接受,带动集团整体利润率的提升,间接提价是每年都在发生的事。

4、如何看茅台的估值?

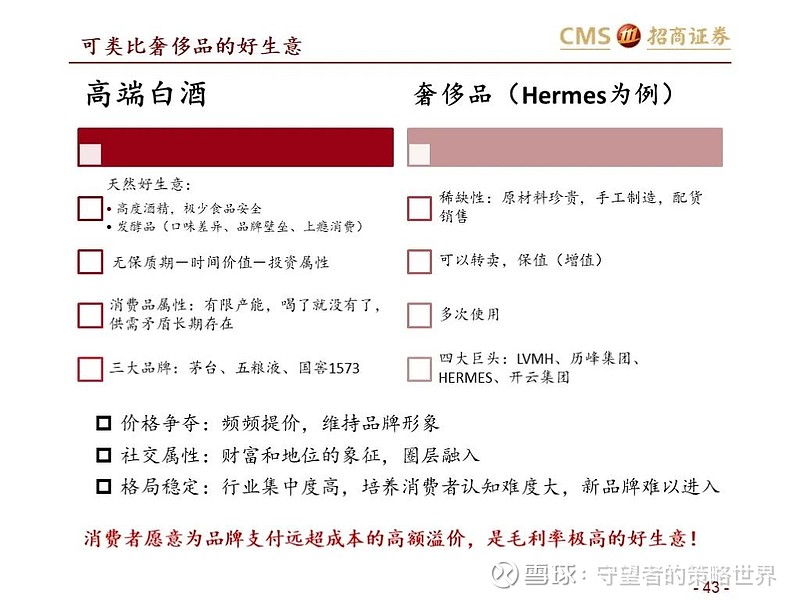

答:茅台是遵循全球定价的,取决于市场对茅台的资产属性定性,茅台定性为周期品/消费品/奢侈品?我给茅台的定性是奢侈品属性,而且还是顶级奢侈品,和国外的奢侈品相比,茅台有两个更优势的点:a、茅台预计未来五年还是量价齐升的态势,而国外的很多奢侈品有价而量平;b、茅台的盈利能力更强,原因在于茅台不用做品牌支出建设,而许多大牌奢侈品为了做品牌建设,每年还要花很多费用去维持品牌力,降低了盈利能力。(茅台报表与LV报表相比,净利润率的差异在于销售费用)。所以,茅台是能给到奢侈品估值的,国外低俗增长的奢侈品估值常年都在40倍以上,茅台还有两位数的中速增长,在全球定价的背景下,想要以更低估值买到茅台?我觉得这是百日做梦,除非市场犯错无脑把筹码卖出来。

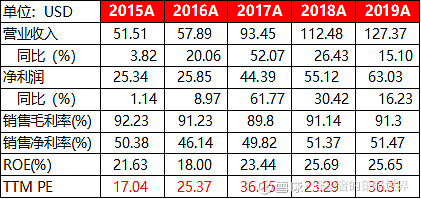

图:贵州茅台2015-2019A核心财报信息

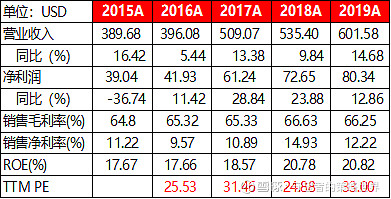

图:LV集团2015-2019A核心财报信息

回答文章的关键问题,茅台什么时候能抄底?答案来自于两个:投资茅台的确定性和你的预期收益率。(不要在预测茅台能跌到多少了,测不准的)

1、茅台的确定性不用说,高确定性来自于极强的品牌护城河和超好的竞争格局。笔者认为白酒行业层面四个不变也在为确定性溢价:a、白酒作为“社交润滑剂”的角色不会发生变化,得益于国人比较含蓄的民族性格,白酒在社交场合中可以让参与者更快融合,由于有意见领袖的存在,会持续形成年轻一代消费者的培育,对于未来没有人喝白酒的担忧可以放下;b、白酒高端化的趋势不会发生改变,主要得益于两个属性,面子文化属性(价格代表了品牌和面子)和好产品属性(好酒口感好、不上头、醒酒快),在社会财富持续增长和健康的背景下,越来越多的人会追求少喝酒&喝好酒。c、高端白酒长期的稀缺性不变带来价格天花板不断打开,由于高端白酒的产能是有限性和需求的无限性(假如不涨价,受众会越来越多,没法体现奢侈品的属性),未来高端白酒价格(茅五泸)会持续走高。d、高端白酒的竞争格局不会发生改变:茅台、 $五粮液(SZ000858)$ & $泸州老窖(SZ000568)$ 已经在高端白酒领域站稳,高端白酒的门票已经发放完毕很难在出现一个新的玩家或品牌挤入这个市场。

2、确定性没问题,那预期收益率主要来自于两点:估值和业绩。估值维持在40倍以上的概率极大,刚才已经论述过,现在主要来看业绩增长层面:立足于产品供不应求、产能释放、直营占比提升、持续提价的背景下,未来五年茅台整体销售还是呈现量价齐升的态势,盈利能力会持续优化,未来五年的收入复合成长预期在10-15%,利润复合增长在15%以上。预计到25年,公司净利润将突破1000亿元。给40-45倍PE估值,整体市值预计在4-4.5万亿。

总结来看,未来五年茅台的复合收益率预计维持在17%以上,一是价值复合增值预计在15%,二是股息率预计维持在2%左右。那茅台什么时候能买?取决于你对预期收益率的要求,换言之,不买茅台的机会成本为17%,如果你对未来自己的投资回报率能超过茅台,达到年化17%以上,可以不买茅台,但五年投资回报复合在17%以上者,A股公开排名的投资者又有多少呢?(大部分投资者还是要重视自己的能力圈,投资是认知的变现,股市不是提款机)

最后来谈谈茅台存在的风险?彻夜未眠想了一夜,觉得风险就只有可能存在于交易层面。

茅台的基本面风险极低,唯一能想到的风险来自于交易性风险,去年Q4太多基民申购白酒主题基金,现在被深套,都在追求回本后赎回,如果发生大规模的赎回,公募只能被动卖出,会带来短期股价的二次探底。

想起了年初时的一张图片,那就是好好拿住,不要因为短期因素就下车了。