(本文摘编自华泰证券研究所已对外发布的研究报告,具体内容请以研究报告原文为准)

经济承压下电网逆周期投资力度或加强,充电桩作为新基建的组成部分,建设节奏或将加速。(点击阅读原文,查阅报告原文)

『充电桩』建设为何低于预期?

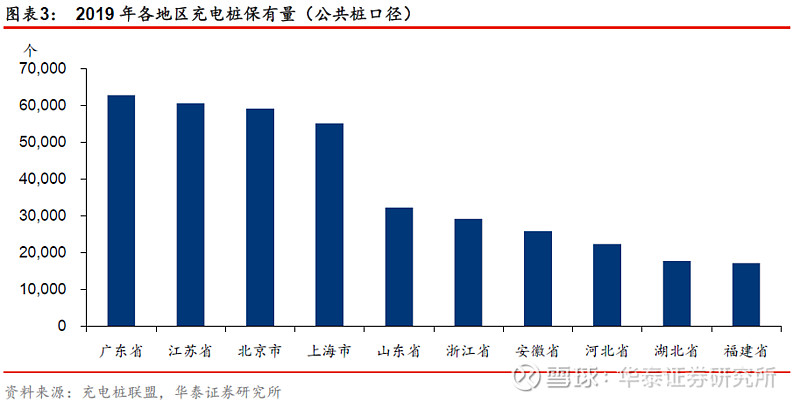

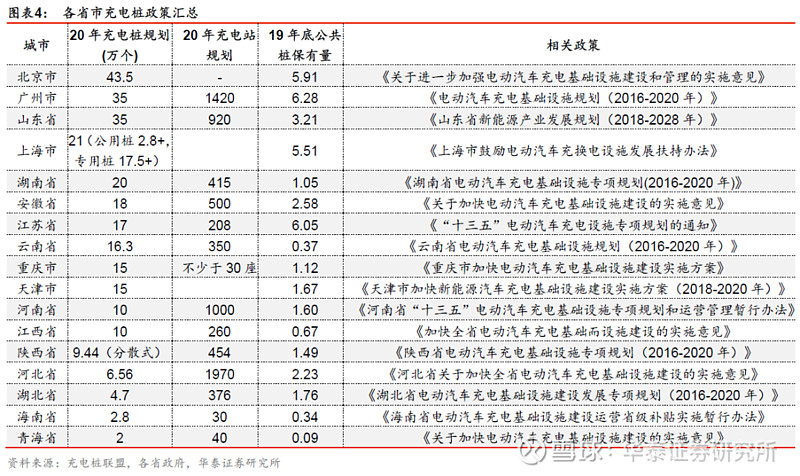

随我国新能源车快速发展,充电桩需求亦水涨船高,当前国内充电桩数量距离各省规划仍有差距。

如下表,16个省市充电桩规划到20年充电桩合计数量超过235.9万个,根据充电桩联盟披露,19年底仅121.9万个。

华泰电新团队认为,当前充电桩建设低于预期主要受盈利模式不明确影响,受限于低新能源汽车保有量和高充电桩模块价格,充电桩运营端盈利仍有压力,拖累充电桩建设需求释放。

华泰电新团队认为,新能源车保有量提升保障充电桩中长期成长空间,新基建有望加快短期充电桩建设节奏,国网作为充电设施建设的主力,招标节奏有望加快。

从制造端测算市场空间

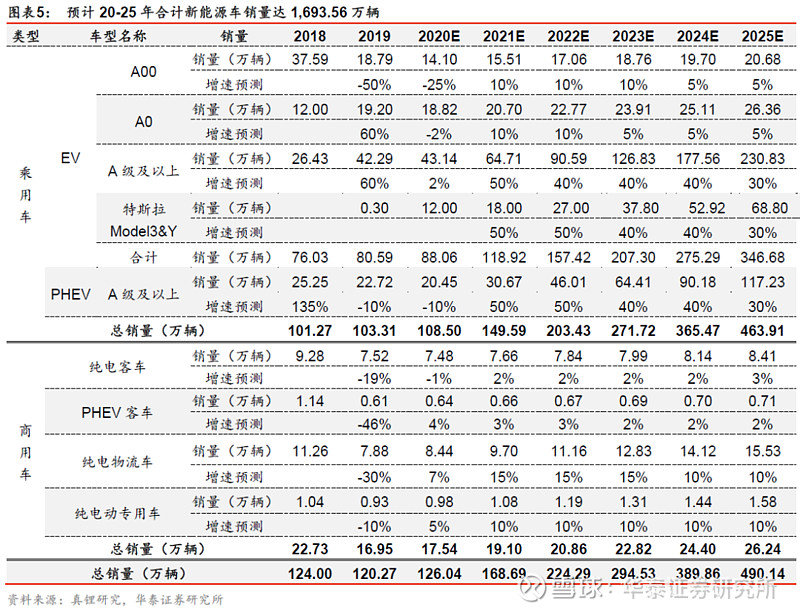

新能源车销量测算(假设和测算过程详见研究报告原文):

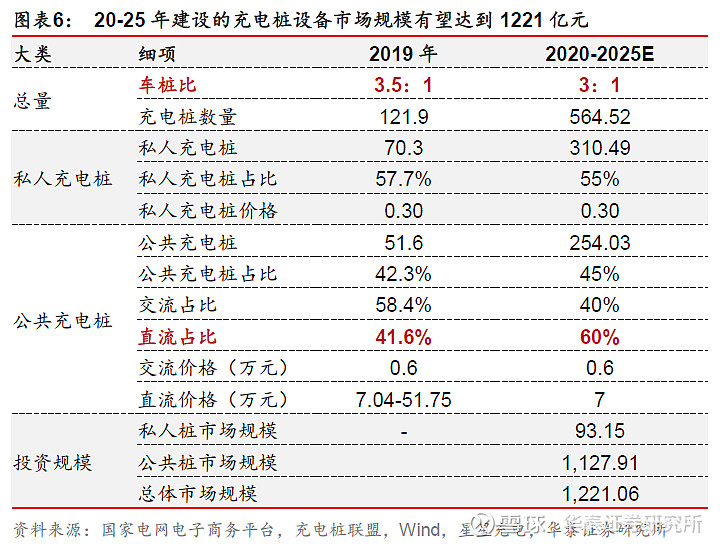

充电桩市场空间测算(假设和测算过程详见研究报告原文):

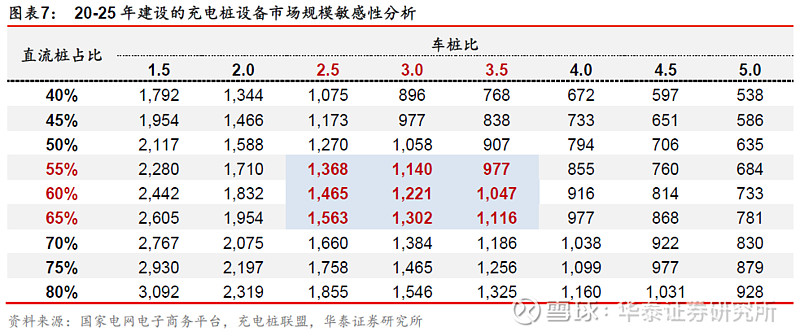

车桩比和直流桩占比为影响充电桩规模的核心变量,在车桩比2.5-3.5,直流桩占比55%-65%的变动范围内,2020-2025年充电桩设备市场规模约为977-1563亿。

国网招标多维度分析

-----整体现状-----

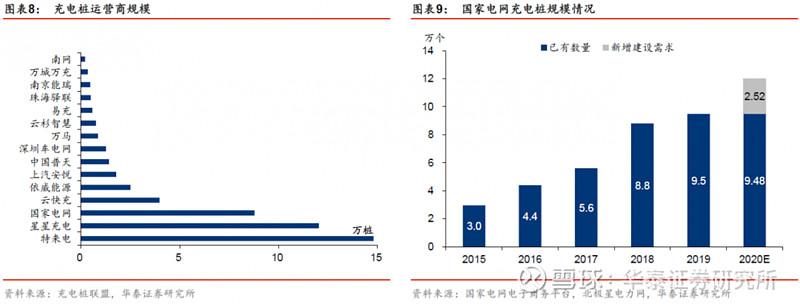

国网为充电设施最大公开招标方。根据北极星电力网披露,国家电网计划到2020年建成充电桩12万个,在北京、上海、杭州等城市形成半径不超过1公里的公共快充网络。以19年底国网披露的9.48万个存量充电桩测算,国网2020年仍有2.52万个的建设缺口,2020年国网充电桩招标或迎来拐点。

-----招标结构-----

1

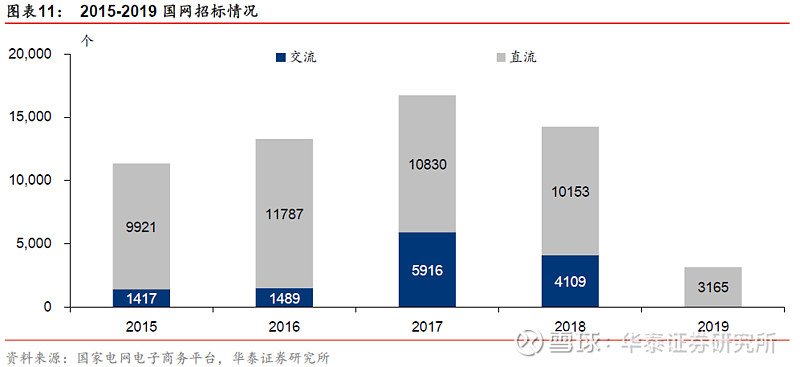

充电桩共有交流和直流两种类型,交流桩多用于私人领域,直流充电桩多用于公共桩领域。国网充电桩面向公共领域,直流桩为招标重点,2015-2019年直流充电桩招标占比达78%,2019年国网招标充电桩全为直流桩。

2

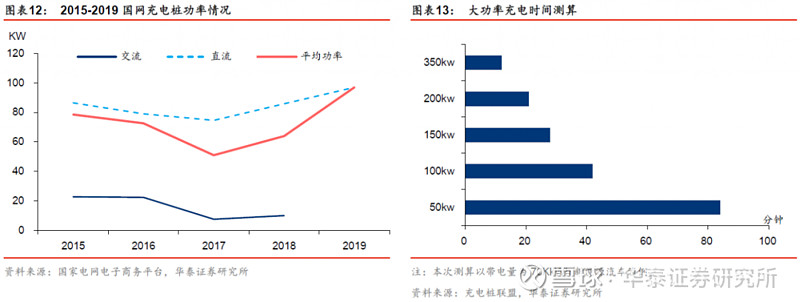

充电桩功率呈现提升态势。2019年招标的直流充电桩平均功率达到96.9kW,对应理论充电时间下降至43分钟,充电时间大幅缩减。根据动力电池产业联盟数据,2019年SUV的平均带电量和续航里程分别为62kWh和440km,在96.9kW的充电功率下,10分钟即可增加114.6km续航里程,新能源汽车使用体验显著提升。

-----模块价格-----

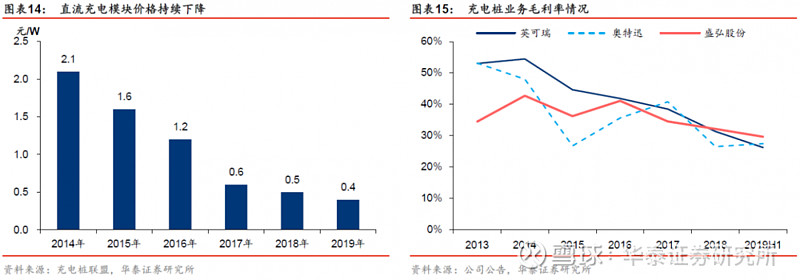

根据充电桩联盟披露,受益于技术进步和规模效应,直流充电模块价格仍处于持续下降过程中,2019年直流充电模块价格降至0.4元/W。充电模块为电桩核心器件,充电桩价格下降拖累制造端毛利率。

-----中标集中度-----

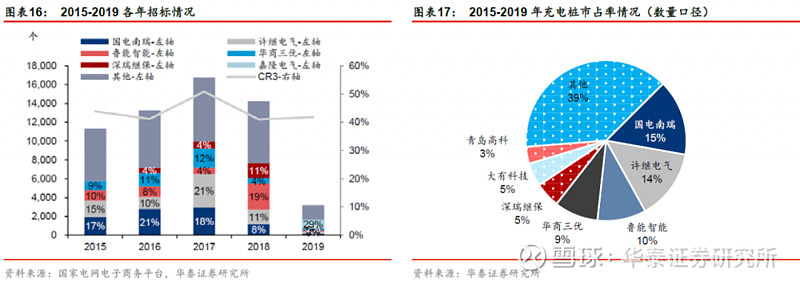

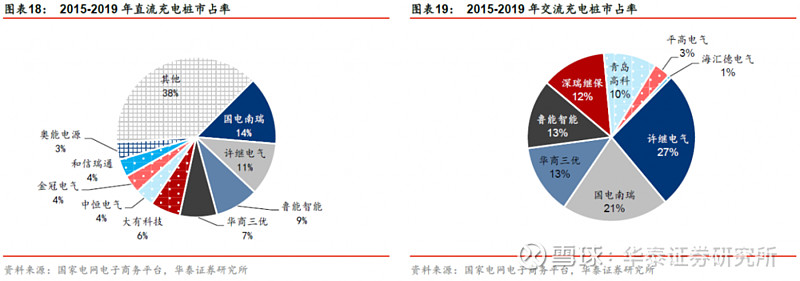

从历年的市场中标情况看,2015年以来行业CR3维持在40%以上水平,市场集中度仍处于较低位置。

其中,直流充电桩集中度相对较低,交流充电桩集中度相对较高。

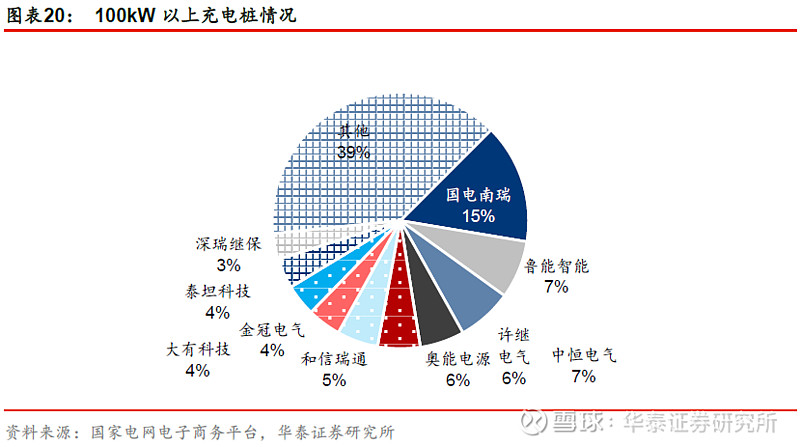

从中标情况的功率分布看,南瑞在大功率领域优势依旧。

-----交付节奏-----

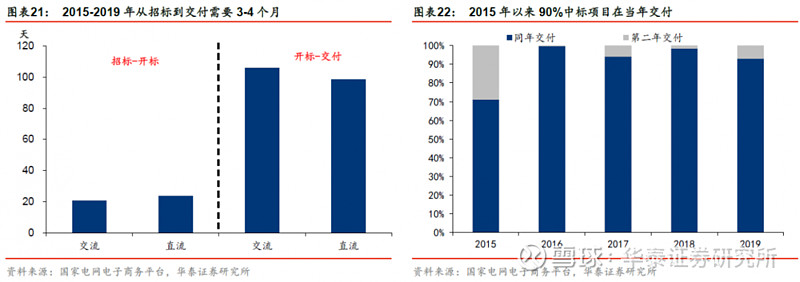

充电桩招标活动推进节奏较快,从招标到开标平均需要约20-23天,从开标到交付平均需要98-106天。以2015-2019年招标情况看,90%中标的项目可在当年交付,业绩兑现节奏较快。

产业链及投资建议

-----产业链-----

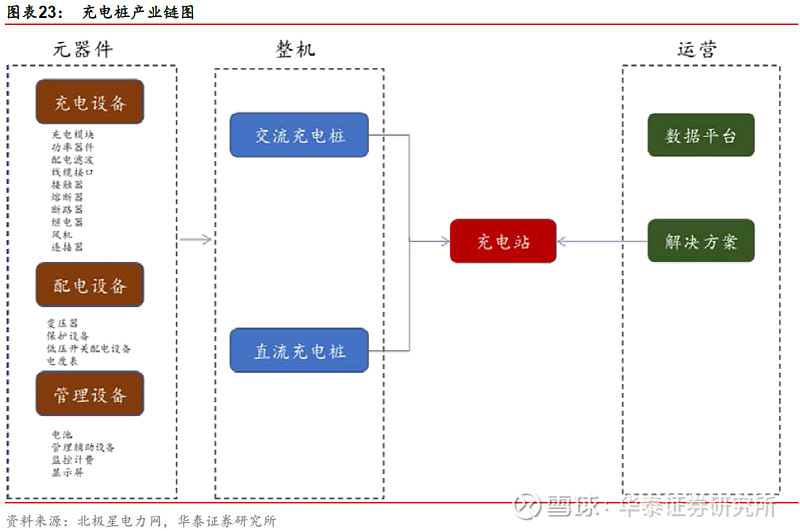

从充电桩产业链看,主要包括充电桩制造,充电桩运营和服务等环节。

从制造端看,充电模块是制造端的核心设备,设备厂商在加装配电设备和滤波器等器件后,组成充电桩销售给下游客户。

从运营端看,国家电网和特来电等厂商是公共充电桩建设的主力,国网“e充电”项目鼓励私人充电桩进入到共享运营领域,充电桩运营端进入门槛显著降低,有望进一步带动充电桩的建设。

-----推荐逻辑:兼具短中长期催化剂-----

长期:公共领域充电基础设施的完善或进一步加速新能源汽车保有量的提升

中期:国家及地方鼓励政策逐渐从“补车”到“补电”

短期:国网通过加大充电设施招标力度实现逆周期投资的确定性较高

充电设施兼具短中长期催化剂,而充电桩功率的稳步提升或提高供应商门槛,有利于供应商集中度的进一步提升和盈利能力的修复。

-----重点推荐-----

华泰电新团队认为,大功率直流充电桩制造商将直接受益,重点推荐长期处于国网充电设施招标第一梯队的国电南瑞,关注中恒电气、许继电气;充电桩核心功率模块亦受益于充电桩市场回暖,关注盛弘股份、科士达等。

风险提示:电网投资不及预期;充电桩行业竞争加剧;充电桩行业标准变动风险。

相关研报:

电新《从国网充电桩招标看供应商机会》20200411

分析师:黄斌 S0570517060002、孙纯鹏 S0570518080007

-----END-----

(向上滑动启阅)

免责申明

根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自华泰证券研究所已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于华泰证券认为可靠的、已公开的信息编制,但华泰证券对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

点击阅读原文,查阅报告原文!