$海源复材(SZ002529)$ 这只股这两天查了下对应消息,关于股友说的什么下半年释放5GW光伏组件,这很明显是假的,不过该股下半年营收大增应该是大概率。这里个人说说光伏组件实际的产量。

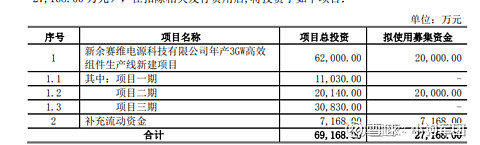

首先2020年底的时候,赛维电源发布了这条新闻,据公司介绍,10GW高效组件项目总投资20.68亿元,年销售收入约160亿元,那么目前这个项目已经投了多少钱呢?

我们再看公司募资的公告,很明显这里面的3GW项目应该属于上述10GW项目的第一期,而目前已投资的金额为1亿元出头,推算得知,公司目前产能完整利用的话,可产出0.5GW左右的光伏组件。按公司推算的销售额对比,年销售收入大概在8亿元左右,而值得注意的是该公司去年的光伏组件毛利只有1.49%,所以各位可以自己估算实际的业绩![[抠鼻]](//assets.imedao.com/ugc/images/face/emoji_24_nose.png?v=1 "[抠鼻]") 。

。

全部讨论

公司目前只有0.375的产能,第二期1GW投资2亿,年底能投产就非常理想了,三可研报告测算4500万利润是在去年硅料九十多时算的,现在这硅料价格铁亏,四公司组件为异结质目前每瓦成本与转换效率都没优势,今年是N型电池大发展之年,无论每瓦成本与转换效率都优于目前的异结质,看看最近的中来股份就知道了。海源更多是炒作与业绩无观。

炒这个股,炒的是后续赛维ldk资产注入的预期,而不是单这条产线怎么样,炒股炒预期啊!

大a传统,在st众泰面前都是渣渣,什么逻辑,什么预期,对和错就在于,总有资金击鼓传花,只是不知道最后一棒接到谁

$海源复材(SZ002529)$ 这股里面最早吹什么光伏组件今年下半年5gw投产的人是真的瞎扯,为因此逻辑追进去的人表示默哀。

看了定增报告,有几个看点1,订购基本上由甘胜泉私人购买,快2个亿。2,3GW投产后,销售14个多亿,税后净利润4500多万,对于小盘股海源的业绩会大大增厚。3,项目会正常开展,增资未到位时先垫资,增发资金到位后偿还,不会因增发进度影响项目进度。 4,国投电力作为战略伙伴参与增资

这么多年了你连大a炒股的基本逻辑都没搞清楚,还在这侃侃而谈,说实话你去买银行股最合适,不要在这误人子弟ok?就你这小菜鸡还来分析公司,你连董事长的门都进不去你在这分析哔哔利马呢?不看好赶紧滚