$海源复材(SZ002529)$ 这只股这两天查了下对应消息,关于股友说的什么下半年释放5GW光伏组件,这很明显是假的,不过该股下半年营收大增应该是大概率。这里个人说说光伏组件实际的产量。

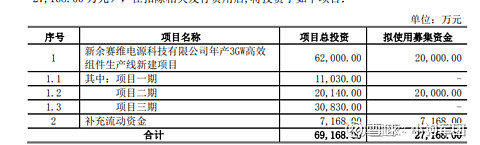

首先2020年底的时候,赛维电源发布了这条新闻,据公司介绍,10GW高效组件项目总投资20.68亿元,年销售收入约160亿元,那么目前这个项目已经投了多少钱呢?

我们再看公司募资的公告,很明显这里面的3GW项目应该属于上述10GW项目的第一期,而目前已投资的金额为1亿元出头,推算得知,公司目前产能完整利用的话,可产出0.5GW左右的光伏组件。按公司推算的销售额对比,年销售收入大概在8亿元左右,而值得注意的是该公司去年的光伏组件毛利只有1.49%,所以各位可以自己估算实际的业绩![]() 。

。