如果你实力强横,人家却把你当花瓶,只因你长得太美,是不是很郁闷?

你想表现一下你的能力,耐何人家总把你当富二代,只要一出场,都没干啥,钱财就滚滚而来,让你找不到人生的价值!心里真不是滋味!

没错,说的就是延江股份! 所有人都认为延江就是个口罩概念股,也是个花瓶,坛花一现!

昨晚上延江股份出年报和一季度预报了,没啥意外,很亮丽,市场眼光都只看着这点:一季度净利润同比预计增长315.00%至345.00%。 一般人都这么想:这没啥啊,延江股份因为熔喷布利润大增,疫情迟早会过去,就是个炒概念的,靠脸蛋吃饭而已!

其实市场真的误读了延江,延江其实是个勤奋的孩子!

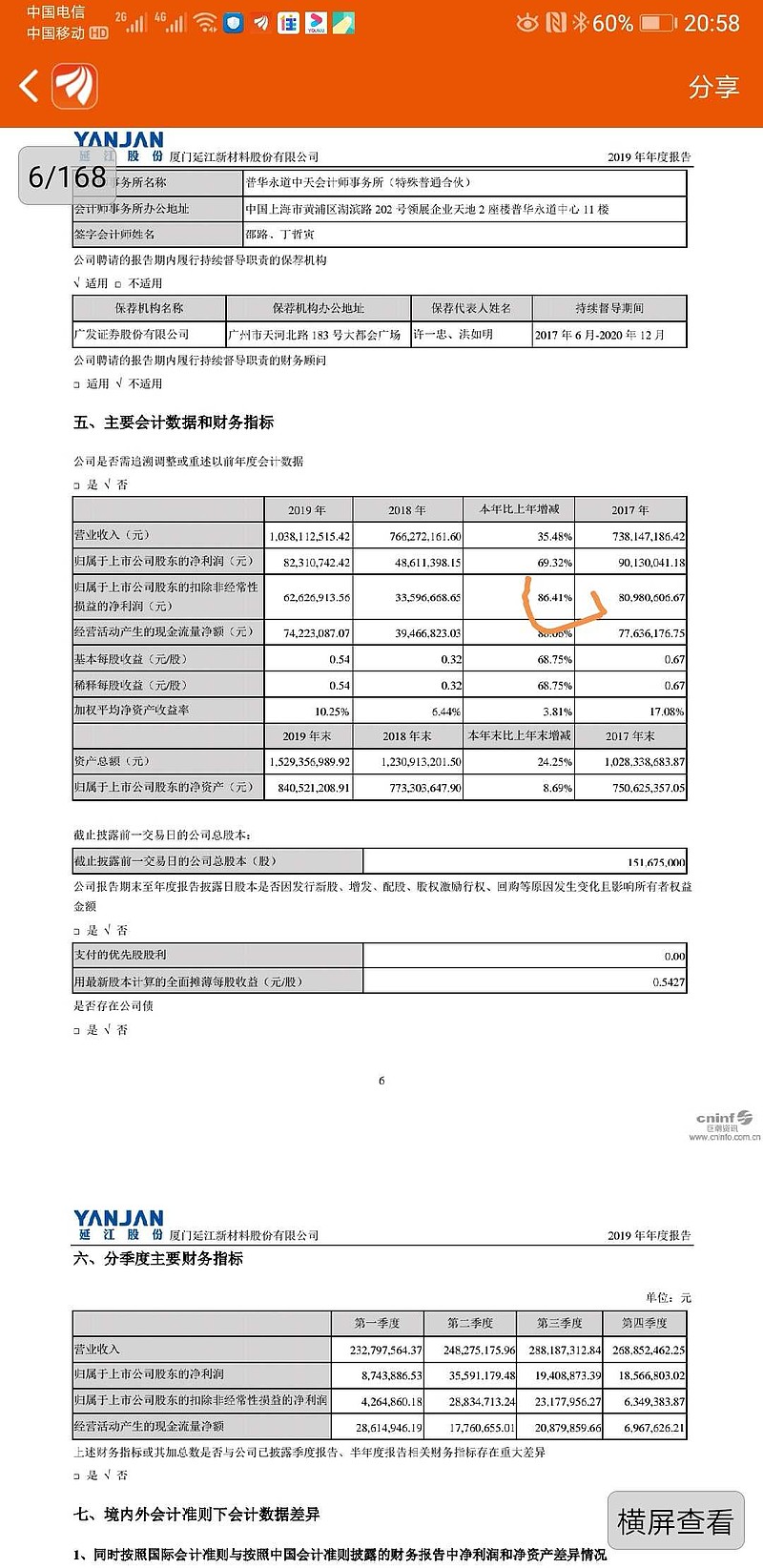

我们来看看没有疫情影响的2019年年报,延江净利润同比增长69%,其实扣非增速更高,达到86%。

扣非增速被掩盖了

紧接着大家就会问,这个增速是脉冲的吗?可持续否?

延江是全球各大品牌纸尿裤、卫生巾原料供应商,2017年之前主要在国内市场,15~17年增速在20~30%之间,2017年股票上市后,2018年就遇到一年的低谷,利润负增长一年(国内A股上市都有包装的陋习,是不是真的遇到低谷,大家自己猜)。

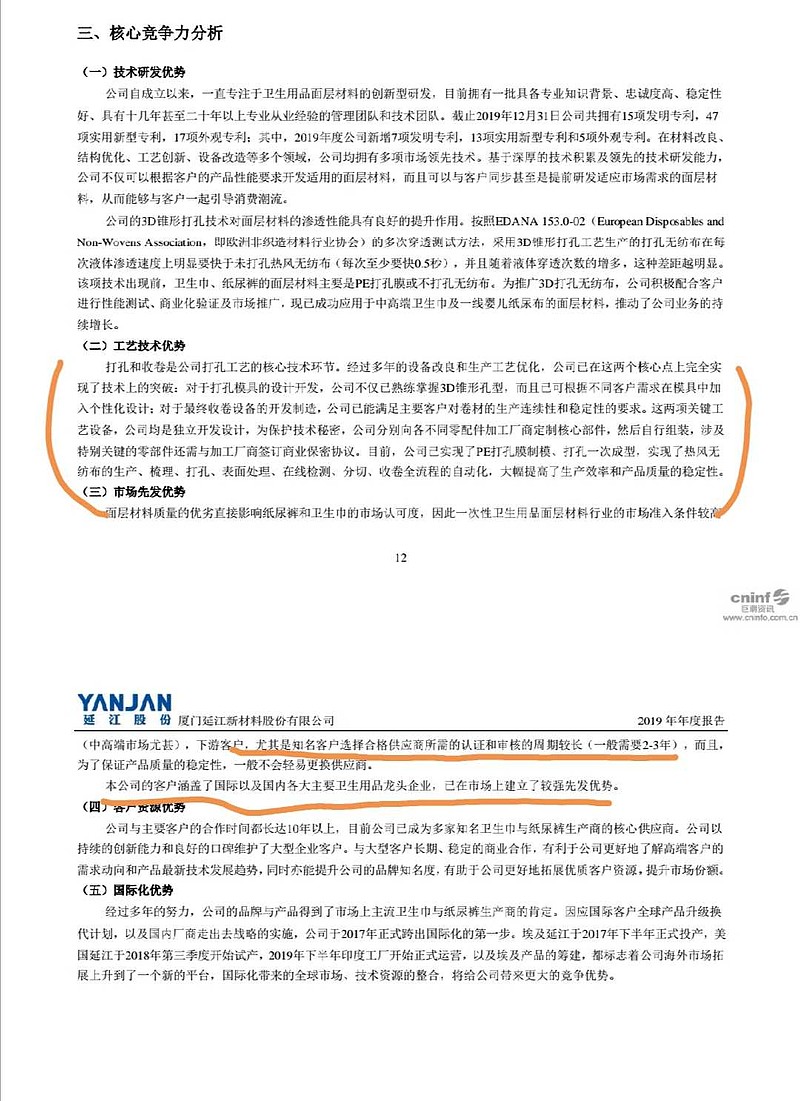

看一下延江股份的竞争优势

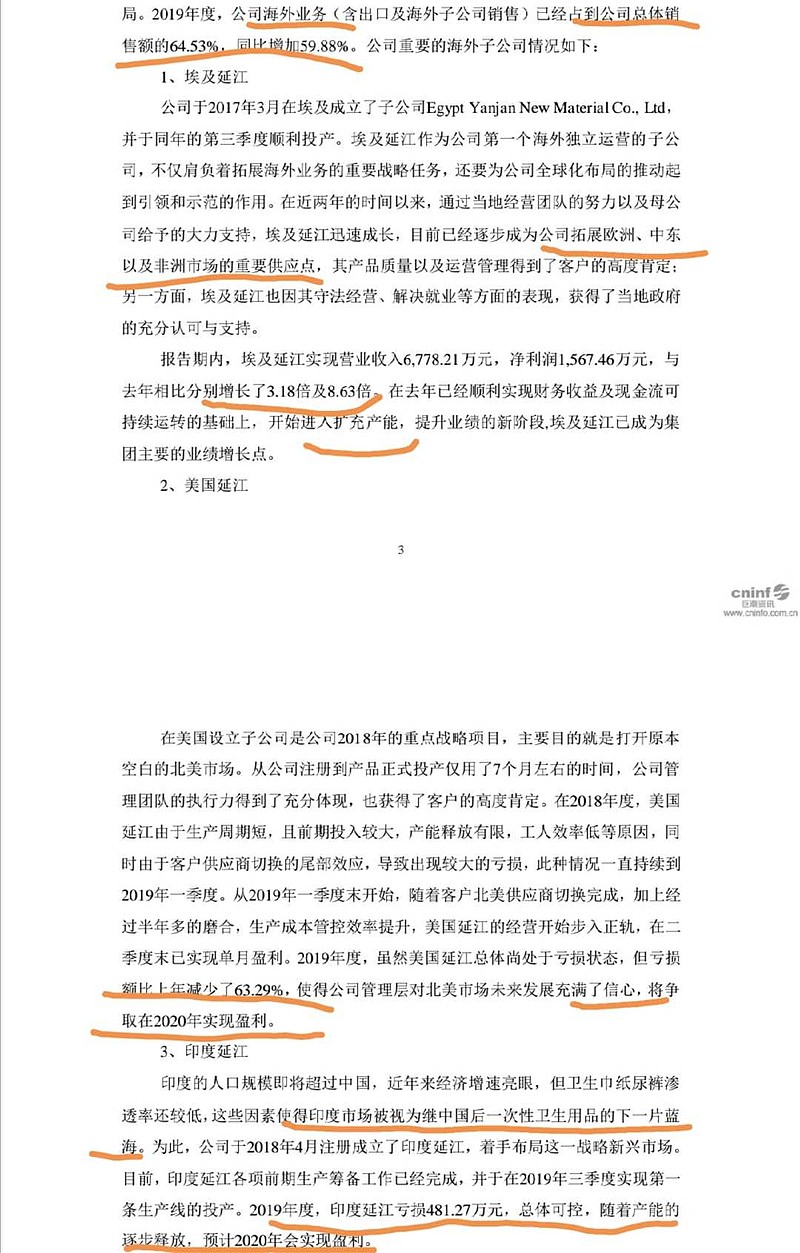

2019年延江恢复高增长,这个高增长来自哪里?要分两方面来说。

一、从区域市场来说,是来自海外市场的快速增长,海外市场已经占到64.5%。 1、2017年下半年,埃及延江投产(主要面向欧州、中东、非州),2年经营,到2019年营收、利润同比增长3倍和8倍;

2、2018年,美国延江投产(面向美洲市场),到2019年就减亏63%;

3、2019年,印度延江投产,潜力巨大。

2017/2018/2019每年布局一个海外基地

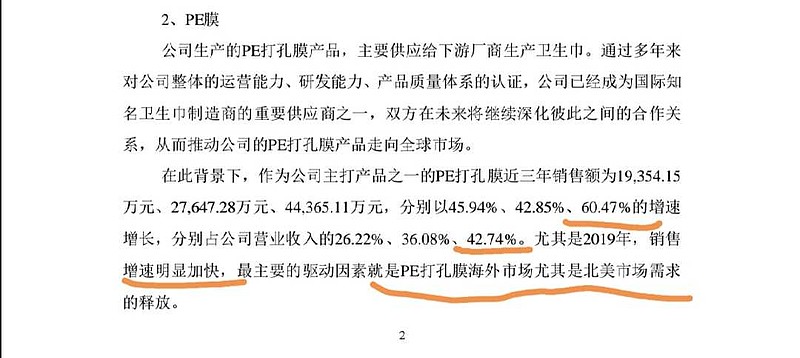

二、从产品来说

老品无纺布维持稳定,利润增长供献来自新品PE膜,最近三年增速46%、43%、60%,营收已经占到公司总额的43%。

新产品增长神速

从维持产品品质一致性上说,这个行业,供应链周期一般都有2~3年以上。

无论从产品更新、市场扩张空间、供应链周期来说,未来三年延江维持50~60%的增速,确定性非常高,这是个市值不到40亿的小而美的公司。

有券商去年就认为延江今年会翻倍增长,我们保守一点,按50%增速现在26元左右的价格,2019年静态市盈率48倍,2020年底是32倍。 如果没有新冠疫情,这个价格有50%的增长空间,只是正常的有吸引力。 按现在喷熔布的增厚收益,有人说今年能赚3~4亿,大家可以自己估算,疫情持续到6月份能赚多少,到年底又能赚多少,持续两年又能赚多少?

我提醒一下,延江是个小而美的公司,股东权益是仅仅8.3亿,今年有3~4亿利润进来,估值是不是应该先涨个40~50%?然后再按PEG增速来估值?

有感于延江极高的换手率,应该是集中了大量的短线炒手,我还是AT一下价投集中营$中国平安(SH601318)$$贵州茅台(SH600519)$$比亚迪(SZ002594)$