如果从饲料行业去看,中国总体规模在下滑,竞争在加剧;但是从食品行业去看,每年需求都在增长,而且还未产生强有力的企业品牌,更大量的肉食产品都在区域市场,并未占据全国市场,而且对于环境保护以及资源可循环的认知已经成为常识,养殖端倒逼的机制对饲料产业影响越来越大。所以,从饲料端看,彻底的结构转型才能催生可能的空间,而从食品端看,会具有巨大的增长空间。随着三年的持续变革,新希望是否已到达触底反弹的拐点才是我们应重点关注的。

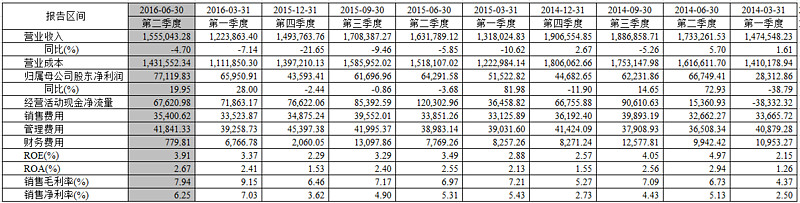

1.近三年单季度业绩

2.半年可圈可点。

a. 农牧业务净利继续改善。扣除民生银行投资收益后,农牧业务实现归属于上市公司股东的净利润为 57,809.54 万元,同比上升35,993.44 万元,增幅达 164.99%。

b. 饲料业务触底反弹。主要体现在结构优化,高价库存消耗以及与养殖基地的协同。公司共销售各类饲料产品 690.14 万吨,同比上升 24.8 万吨,增幅为 3.73%,在淘汰了部分落后产能的情况下,扭转了过去几年销量同比下降的局面。营业收入降幅为 9.5%系行业整体原料价格下降使得饲料售价下降;毛利降幅为 13.40%系消化前期采购的高成本原料,而且这部分原料已在上半年全部消化完。

c. 畜禽养殖快速发展。禽类销量增幅 3.97%,畜类增幅为 32.64%,合计毛利增幅为 1,433.34%。尤其是养猪事业快速推进:仅上半年发展的养猪项目全部达产后就具备了年出栏生猪超 700 万头的能力,且PSY 平均达到了 26.2 头,代表公司最高水平的夏津聚落的 PSY 则超过了 30 头(这个数字后续详细展开)。

d. 屠宰及肉制品保持稳定。面对养殖行情上升期以及终端的肉食品消费升级双重压力,继续通过提高深加工肉制品的业务占比以及优化渠道结构来获取增长,加大餐饮、商超、电商以及知名终端品牌的并购持续去批发化。

3.下半年看点:

饲料业务量利双升;养猪事业蓬勃发展,完成本香农业并购。

4.其他。

a.行业发展。2016年上半年饲料方面,玉米价格由年初的1941元/吨下降至6月底的1900元/吨,下跌2.11%;豆粕、鱼粉价格累计上涨超过15%;生猪价格平均在 17元/KG以上,最高达20.45元/KG,累计上涨达22.36%,猪肉价格累计上涨17.06%;肉鸡价格先涨后跌,整体小幅上升;养殖业净收益仍处在较高水平,总体环境优于以往。据国家统计局数据,上半年全国生猪出栏3.20亿头,同比减少4.42%;存栏4.02亿头,同比减少3.68%,供给仍然偏紧。今年以来,尽管养殖户的母猪补栏积极性有所提高,但受土地、环保、投资成本等多种因素的影响,整体上我国的生猪存栏和能繁母猪存栏量仍然处于相对低位,据农业部4000个监测点生猪存栏信息数据,2016年6月生猪存栏环比增长0.7%,同比减少2.1%,能繁母猪存栏环比无增长,同比减少3.4%,供给偏紧的局面在短时间内难以得到根本缓解。下半年,“猪价涨” 与“存栏降” 将继续共存,生猪价格预计会在较高价位企稳运行。

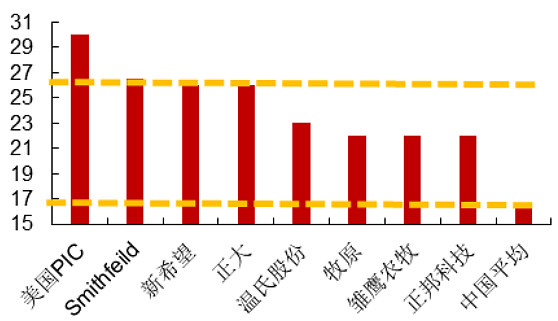

b.PSY。PSY 越高,每头仔猪摊销的母猪成本越低,直接导致商品猪的成本下降。 PSY 的差异对于仔猪成本影响较大,据相关测算, PSY=15 与 30约可造成仔猪成本相差 122 元/头,体现在生猪成本中约为 1.2 元/kg。在 PSY 国际对比中,第一梯队(以丹麦为代表的无抗技术)完胜第二梯队(以美国为代表的有抗技术),而中国则远远落后。 目前我国一头能繁母猪每年能够提供的存活仔猪数约为 17 头,国内高水平规模化养猪企业可以达到 20-22 头,而欧美等畜牧业发达国家可以达到 25-28 头,部分北美的农场甚至已经达到 35 头。也许未来将看到:在猪价持续上涨并保持高位的同时,能繁母猪存栏却持续下滑,生猪供给在经历快速下滑后出现触底回升。届时产量的提高将更加依赖于 PSY 的提高,产业朝着更高效集约的方向发展。

@今日话题 $新希望(SZ000876)$ $双汇发展(SZ000895)$ $温氏股份(SZ300498)$