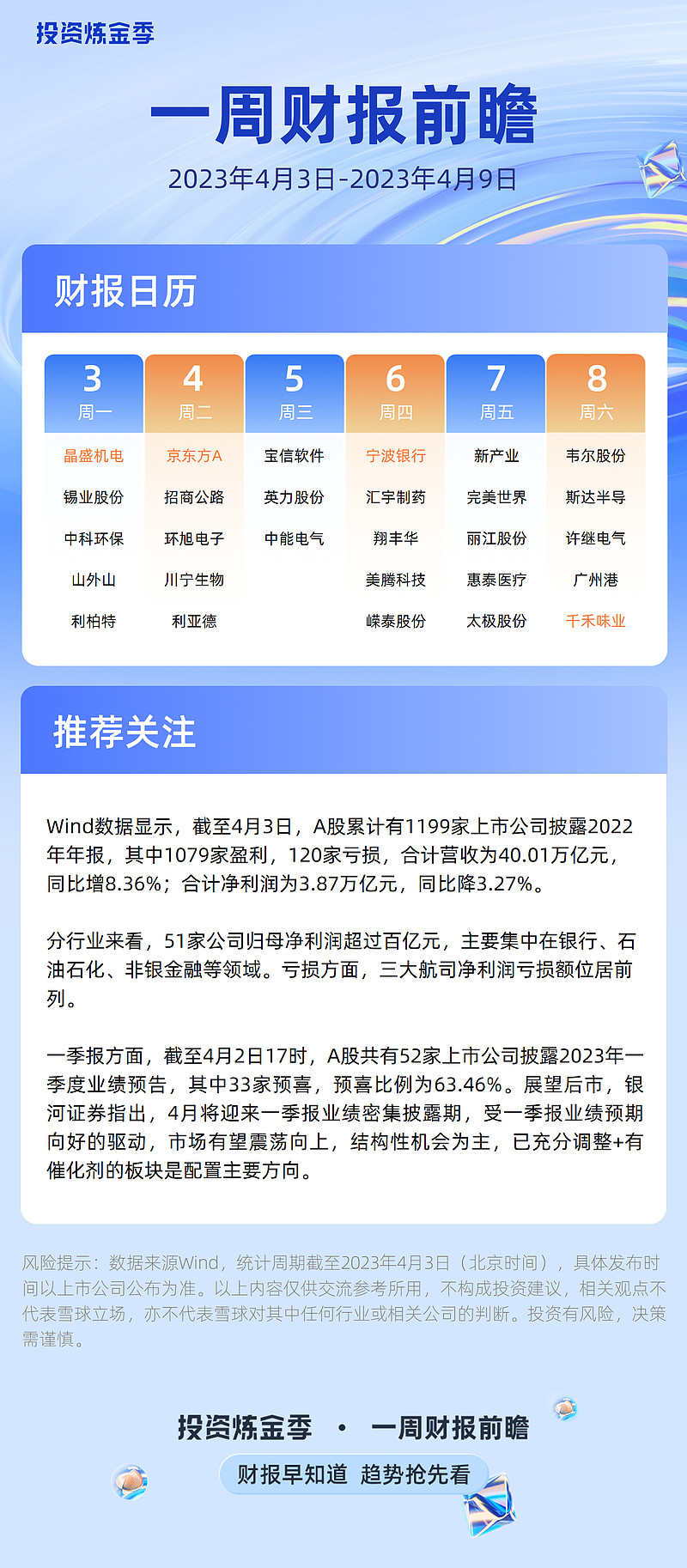

进入4月,A股市场将迎来年报和一季报叠加的密集披露周期。Wind数据显示,截至4月3日,A股已累计有1199家上市公司披露2022年年报,其中1079家盈利,120家亏损,合计营收为40.01万亿元,同比增8.36%,合计净利润为3.87万亿元,同比降3.27%。从净利润变动幅度来看,655家公司净利润同比增加,544家净利润同比下降。归母净利润超过10亿元的公司有265家,超过50亿元的有95家。一季报方面,截至4月2日17时,A股共有52家上市公司披露2023年一季度业绩预告,其中33家预喜,预喜比例为63.46%。

分行业来看,51家公司归母净利润超过百亿元,主要集中在银行、石油石化、非银金融等领域。$工商银行(SH601398)$ 、$建设银行(SH601939)$ 、$农业银行(SH601288)$ 、$中国银行(SH601988)$ 四大国有行归母净利润额分别居于前四位,$中国石油(SH601857)$ 、$中国海油(SH600938)$ 紧随其后。亏损方面,三大航司净利润亏损额位居前列。

本周计划披露2022年报的上市公司达168家,部分公司名单如下: $锡业股份(SZ000960)$ $中科环保(SZ301175)$ $山外山(SH688410)$ $利柏特(SH605167)$ $招商公路(SZ001965)$ $环旭电子(SH601231)$ $川宁生物(SZ301301)$ $利亚德(SZ300296)$ $宝信软件(SH600845)$ $英力股份(SZ300956)$ $中能电气(SZ300062)$$宁波银行(SZ002142)$ $汇宇制药-W(SH688553)$ $翔丰华(SZ300890)$ $美腾科技(SH688420)$ $嵘泰股份(SH605133)$ $新产业(SZ300832)$ $完美世界(SZ002624)$ $丽江股份(SZ002033)$ $惠泰医疗(SH688617)$ $太极股份(SZ002368)$ $韦尔股份(SH603501)$ $斯达半导(SH603290)$ $许继电气(SZ000400)$ $广州港(SH601228)$ 。本周,全球半导体显示产品龙头企业$京东方A(SZ000725)$ 、光伏单晶炉市场龙头$晶盛机电(SZ300316)$ 以及饮料龙头股$千禾味业(SH603027)$ 的2022年业绩即将揭晓,从这些龙头公司的业绩能大致看出各自所属行业2022年的冷暖。近期涨势明显的游戏板块中,$完美世界(SZ002624)$ 也将于本周发布财报,此前其发布的业绩预告称,2022年净利润预增达268.41%–290.08%,股价方面,$完美世界(SZ002624)$ 年初至今涨幅已超5成。

展望后市,银河证券指出,4月将迎来一季报业绩密集披露期,4月受一季报业绩预期向好的驱动,市场有望震荡向上,结构性机会为主,已充分调整+有催化剂的板块是配置主要方向。

上市公司财报正火热披露中,@投资炼金季 正式推出「一周财报前瞻」栏目,每周财报日历早知道,快速高效了解财报信息。新一年财报征文活动业已启动,3月1日至5月7日期间,带话题标签#2023投资炼金季# 及个股代码在雪球发帖即可参与,如已发布了2022企业年报解读文章,可修改帖子、加话题标签参与本次活动。

点击了解有奖征文活动详情

有奖互动

本周你最期待哪家上市公司年报?对一季报披露季有何看法?欢迎带话题#2023投资炼金季# +股票代码说出你的理由!炼金君将择优送上现金打赏!

*风险提示

1、本次发布内容中所提到的投资标的,不代表雪球任何意见,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,雪球不对因使用本帖信息引发损失承担任何责任;

2、球友发言仅代表其个人观点或特定立场,不构成任何投资建议。市场有风险,投资需谨慎;

3、活动最终解释权在法律范围内归雪球所有;

4、发言请注意遵守《雪球社区守则》。

全部讨论

#2023投资炼金季# 603027千禾味业,4月年报+一季报,看看能不能上30。

#2023投资炼金季# 年报优秀说明了经济正在逐步恢复,四月份有望走出一波上涨行情,看好四月行情。$宁波银行(SZ002142)$

#2023投资炼金季#

最期待 $千禾味业(SH603027)$ 的年报

自从酱油添加剂事件发酵后,千禾味业就展开了一波上涨行情。走的非常稳健,公司在各商超的货也是大幅热卖,对于提升公司的市场份额和公司知名度 都非常有帮助。

现在年报可以看看 热卖后公司的业绩有什么样的表现。

总之对于该公司还是中期看好,希望借一份优异的年报 再火一把。

期待$韦尔股份(SH603501)$ 半导体的年报,验证一下半导体板块业绩即将见底,触底反弹的思路!

一、公司分析

未来的化妆品市场依然会保持 不错的增长,2022年,限额以上单位化妆品类商品额累计实现零售3936亿元,虽然2022年因为疫情有所下滑,但两年平均增长9%,增体速高于整商品销售增速1.2个百分点,高于社会消费品零售总额增速1.5个百分点。过去十年复合增9.75%。

化妆品未来的市场增长逻辑是,使用人群的不断增加,随着中国的人均收入越来越高,未来条件好的女孩从初高中就要开始护肤,而条件差的女孩,大学或者工作以后也会逐步开始护肤和化妆,这个增长起码能延续到70-80年代出生的女人60岁以后。起码还有很长的行业增长期。下图是国家统计局的化妆品历年销售额。

薇诺娜成立以后,通过三甲医院皮肤科医生的推荐和药房的销售体系快速打开了市场,凭借着差不多一半的价格和差不多功效,抢占了不少雅漾和理肤泉等敏感性客户。

又抓住了护肤品渠道由线下逐步转移到线上的互联网风口期,迅速把营收做大了。

敏感护肤相对小众,薇诺娜作对了两件事,从皮肤科医生作为突破口建立第一波长期消费者,第二完全发力线上抓住了 化妆品渠道转换的时间窗口,吃到了第二波红利。

贝泰妮值不值得投资,需要看未来的薇诺娜还能不能继续增长,增长的速度是多少。近3年贝泰妮年均增长率近50%。一跃来到了争夺 国产化妆品的龙头的位置。但现在的问题是处于敏感肌护肤品赛道的薇诺娜还有多少的快速增长空间。先看看薇诺娜的销售组成。

从图中可以看出最近几年的快速增长,主要是薇诺娜品牌和医疗器械的。

1。薇品牌通过皮肤科医生的切入点和抓住了化妆品渠道又线下转到线上的互联网,2.这几年不仅大单品"舒敏系列' 销售持续增长,而且通过大单品和防晒霜和面膜的组合推广,现在的薇诺娜单品已经很全面了,单品牌的天花板大概是多少了,先看看这几年来中国护肤品市场的品牌天花板的市场占有率。

可以看看做到1%的市占已经很不错了,而能做到2%的市占 基本是国产品牌的佼佼者了,能做到4%-5%以上的市占基本就是单品牌的天花板了。

在来看看国际上功效护肤品的大概情况,在美国和日本等成熟市场的功效护肤品品牌,市占也大致差不多,在日本护肤品市场中,主打无添加的Orbis,Fancl等品牌,市占分别为2.1% 和2.3%。

在美国护肤品中,市占第一的Rodan+Fields就是功效护肤品,主要应对四大领域:成人痤疮、皱纹、皮肤光老化和皮肤敏感。

综合各方面的状况看,根据历史经验4%-5%的市占基本就是单品牌天花板了。

2021年薇诺娜的市占已经来到了1.7%。 2022年全年薇诺娜的市占已经来到了2.2%左右了,市占再往上就全部是全球知名的大化妆品公司了,单品牌市占能不能继续上升有一点存疑。

护肤品+防嗮 大概能占到化妆品55%的份额。

2. 医疗器械 也增长的很快,从2020年的1.95亿,到2022年的4亿以上。从年报披露的数据看,医疗器械主要是线下销售,是医美机构和美容院。这个和敷尔佳的IPO披露的差不多,薇诺娜的医疗器械,主要是透明质酸,主要用于轻 医美后的术后修复,简单理解就是修复缓解类面膜,作为术后修复透明质酸的龙头,这几年敷尔佳的增速并不快,19-21医疗器械年收入分别为9.2 -8.8-9.3亿。可以看出陷入了停滞,虽然医疗器械获得证书相对有一定的门槛,但这个产品并没有多大的难度,淘宝搜寻一下,就能搜索出10几个同类产品。感觉并没有什么门槛,拼的就是渠道能力。

在医疗器械的布局上,贝泰妮还不错,未来随着品种的增加可能能保持不错的增速

① 二类器械:5款产品将在2023年拿到批文,主要是针对激光术后、面部护理的敷料、凝胶

②. 三类器械:3款目前基本完成临床、准备申报,预计2024年获证;7款预计26-27年获证,主要是水光、即时填充、再生材料

3.薇诺娜和传统的护肤品并不是完全的竞争关系,未来的使用人群大概分3种

1️⃣重度敏感人群,基本是从皮肤科医生处开始使用薇诺娜,因为皮肤极易过敏,护肤品转换门槛很高,基本只用皮肤学籍护肤品,但随着薇诺娜的价格涨价,薇诺娜的一些铁粉可能开始转向其他品牌。

2️⃣平时使用常规的大牌化妆品,皮肤过敏时使用皮肤学级的护肤品。

3️⃣ 平时使用常规的大牌化妆品,皮肤过敏时不适用护肤品等过敏自然好。或者使用刺激性小的大牌护肤品过度一下。

可以看到薇诺娜的产品和传统护肤品不是完全一个赛道,而是相互补充的关系,受益于消费升级和 居民护肤理念的不断成熟,以及大V的不断普及皮肤过敏时的护肤理念,皮肤学级的护肤品市场可能能保持更高的增速,但是随着这个市场的不断做大,越来越多的公司开始更重视这个赛道了,是这个赛道未来的竞争也越来越激烈。

二 财报数据具体分析

全年公司营收50.14亿,同比增长24.65%,归母净利润达 10.51 亿元,同比增长 21.82%。

单看Q4 营收21.18亿,同比增长10.93%,单季归母5.34亿,同比增长 5.17%。

可以看到公司营收最重要的Q4,营收和利润增幅大幅下降,这也反应到了股价上,从电商2023Q1的数据上看,贝泰妮Q1的数据肯能还要更加的惨淡。

2022年全年 的增速下滑可能还能归结于疫情的原因,毕竟2022年全国化妆品总销售额也下降了3%,贝泰妮还能取得20%以上的增长,表现不错。

但2023年1-2月,全国化妆品市场增长4%,而同期贝泰妮的销售额大幅下降,当然现在的数据还不够准确,还需要继续跟踪1季报的情况。

这再一次使我担忧 市占率已经超过2%的薇诺娜能否继续快速增长。

1.资产负债表的数据

现金类资产从达到了近39.5亿,有息负债没有,在建工程3.5亿。

未来自有新品牌的推广快速放量,或者收购新品牌通过自己的营销渠道快速发展,都有充足的资金打底。当然了有钱投入不一定能快速把新品牌的营收快速做起来。

应收账款基本保持稳定,相比珀莱雅也相差不大,但比率都和往年差不多。存货的大幅增加主要是销售的增长和 今年双11销售不佳有关,库存商品增加了1.15亿,原材料增加了1亿元。

2.利润表数据

可以看到由于贝泰妮主要的销售渠道为电商,有很大一部分销售费用是前置的,今年双11的销售不如预期,费用的端增加了2个点。

在毛利率下降,且费用率上升的情况下,还能保持住净利率。

主要靠的是理财收益和政府补贴的大幅上升。理财收益增加了6000万,政府补贴增加了5000万,合计1.1亿。而2022年全年净利润对比21年也才增加了1.88亿。

这种利润增长本身就是不可持续的。随着皮肤学级护肤品的竞争加剧,价格的竞争带来的可能是毛利率的进一步下滑,渠道的竞争带来的销售费用的进一步上升。如果销售费用的上升不能带来相同比例的销售增长,净利润率还会继续下滑,增收不增利可能还是比较好的预期。

.现金流量表数据

经营活动产生的现金流量净额 7.69亿

投资活动产生的现金流量净额 -0.18亿

筹资活动产生的现金流量净额 -3.2亿

现金流一直都很不错,经营活动产生的现金流流入表明企业经营正常。投资现金流流出表明公司正长扩张中;筹资现金流流出表明企业进行了还债或者回报股东。也就是说,企业靠着经营现金流入,实施扩张投资并同时还清债务并且回报股东。

三、估值分析

从产品来看,现在的贝泰妮还是主品牌为主,主要营收增长还是薇诺娜,医疗器械的增长也不及预期。

从销售渠道看,线下的销售增长还不错,阿里系的销售占比也在逐步下滑,抖音系的销售也差不多实现了100%的增长。线下渠道①药店 OTC 领域:公司在 OTC 药房渠道的渗 透率还有提升的空间,目前已和头部连锁药店,如健之佳、一心堂、老百姓、漱玉平民等建立了合作。②其他新渠道: 在屈臣氏、中免、山姆、话梅等店铺积极开拓,多渠道触达 新消费者;

目前的疑虑还是未来的销售增长,淘宝系和京东系的流量都到了瓶颈期了,未来可能要开始下滑,电商的获客成本大幅增加。

贝泰妮的新品牌战略,发展的并不好,一直没有披露新品牌的具体销售数据,大概率销售占比还是非常非常的低。

薇诺娜的市占基本达到了2%,皮肤学级的竞争也越来越激烈。未来毛利率和净利率下滑有很大的可能性

目前来看贝泰妮530亿的市值,胜率和赔率都不高。

假设未来3年 中国的护肤品市场保持年化9%的增长,2025年 中国护肤品市场的规模大概2800亿元。

3936 *1.09 *1.09 *1.09==5100亿

5100* 0.55==2800亿

假设贝泰妮面对激励的竞争,市占持续上升,达到了3%的市占。

薇诺娜 营收大概 84亿,新品牌和医疗器械也保持很好的增长势头营收估算10亿

贝泰妮的营收大概95亿元。且贝泰妮能保持毛利和净利润不下滑

95*0.2==19亿。

可以看到 当如此多的苛刻条件都完美解决,利润也能实现大幅的增长,再给与40倍的高估值,对应市值760亿,对应目前的530亿,确实没有很大的购买欲望。

化妆品行业整体不算是个好行业,女性是特别喜新厌旧的,过去的10几年中国也出现了很多增长很快的品牌,比如相宜本草,完美日记,佰草集,玉泽,御泥坊等等,高增长的时候估值给到100倍,200倍。但一旦营收和净利润下滑,业绩估值双杀,投资者会出现大幅的亏损。

如果遇到连续几年的利润下滑,就算下滑幅度不大,估值来到25-30倍,是有很大概率的,这样的情况同样会出现到珀莱雅的身上,当然了如果业绩像珀莱雅一样持续保持增长,情况会好很多。

如果业绩不能增长,业绩下滑到8亿,甚至5亿,贝泰妮的市占下降到200-300亿有很大的概率。我的原则一直是先保证胜率,在看赔率。

这次年报贝泰妮的股权激励倒是设置的很高,

看起来对这3年的销售增长很有信息。但结合2024年4月左右,大股东将到期2.1亿股,感觉有点画大饼的嫌疑,做高 23年业绩,拉高股价,配合减持可能会出现,A股市场这种大饼很多,比如科大讯飞说2025年营收要做到1000亿,比如京东方说2025营收要做3000亿。真能做到的极少。

假设管理层的股权激励做到了,2025年20亿的利润。

给与40倍的估值,对应市值800亿,给与一倍的盈利空间,对应估值为400亿,我会在95元买入一点点观察仓。

如果能有300亿的机会对应股价70元,我可能会给与10%的仓位,毕竟新品牌和医疗机械,收购都可能打开公司的新增长。从贝泰妮这几年的快速发展来看,管理层还是很牛的,在研发上也舍得投入。

$贝泰妮(SZ300957)$ $珀莱雅(SH603605)$

@投资炼金季 #2023投资炼金季#

#2023投资炼金季# 在证券的带领下,走出一波指数行情。抓住机会,赚钱快乐。期待宁波银行的年报。

#2023投资炼金季# 年报优秀说明了经济正在逐步恢复,四月份有望走出一波上涨行情,看好四月行情。$宁波银行(SZ002142)$