4月下旬以来,不断出台的稳增长政策引发A股市场绝地反击,从4月27日至6月1日,上证指数已累计录得10.25%的阶段涨幅。进入6月,展望下半年,多数机构认为接下来的重点仍在经济复苏,A股企业盈利或在二季度末达到底部,三季度开始迎来回升。

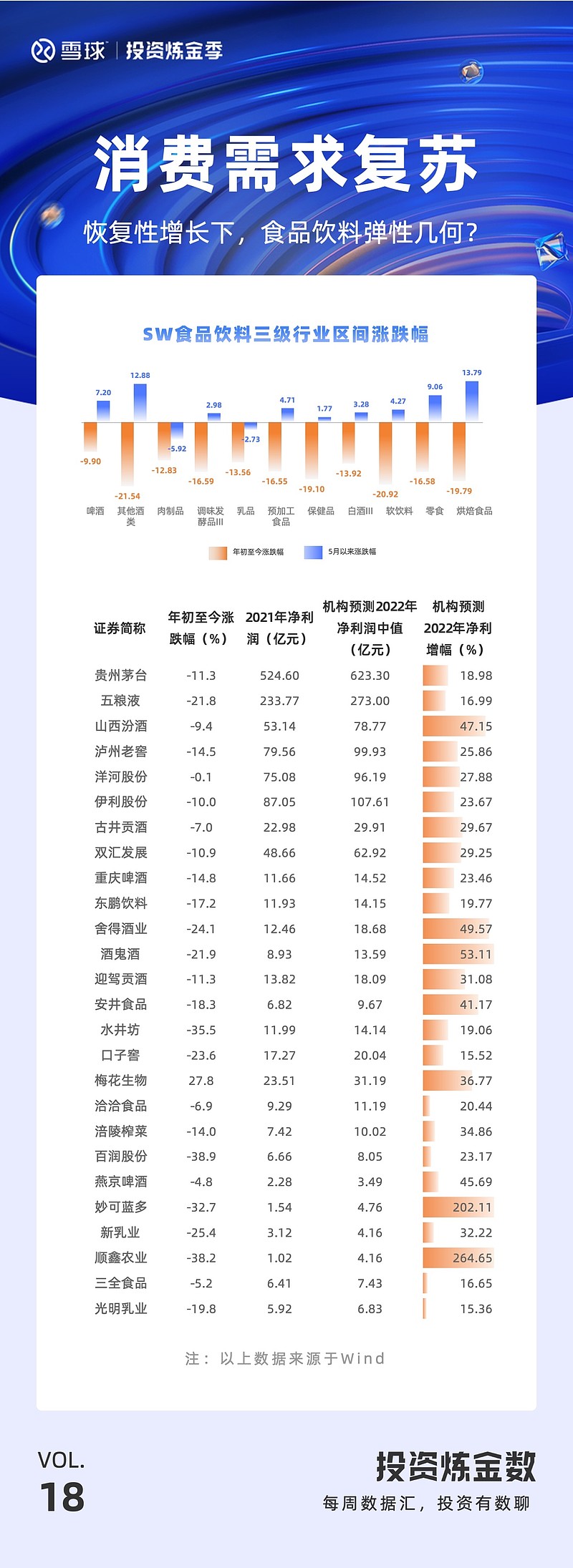

根据Wind数据,2022年一季度,食品饮料(申万)指数下跌了20.3%。同期,沪深300指数下跌了14.14%。食品饮料(申万)指数跑输沪深300指数6.18个百分点,在31个行业中排名倒数第五。

5月以来,随着疫情好转以及各地陆续出台促消费政策,各地消费场景复苏,食品饮料板块持续拉升。端午节前,啤酒概念率先反弹,5月30日至6月7日累计录得8.07%的阶段涨幅。节后,随着上海解封以及全国大部分地区堂食恢复,整体消费场景修复好于预期,食品饮料板块表现亮眼。

对于食品饮料行业今年的业绩预期,多数机构认为白酒行业或迎来恢复性增长,啤酒板块则有望继续底部反弹,随着疫情影响的逐步缓解,乳制品景气度也将加速上升。食品饮料板块,机构预测2022年净利润增幅超过15%的企业超过50家,贵州茅台、五粮液、泸州老窖、山西汾酒、舍得酒业、古井贡酒、洋河股份、水井坊、口子窖等全国性高端和次高端酒企均榜上有名。

相比于其他子板块,由于乳制品需求较为稳定,整体确定性较强,乳企龙头伊利股份6个月内获得40家机构关注,预测2022年净利润中值为107.6亿元。19家机构对奶酪板块龙头妙可蓝多2022年度业绩做出预测,预测净利润中值为4.76亿元,增长率达202.11%。

今日,「投资炼金数」有奖互动栏目第18期从【食品饮料】出发,话题不限。欢迎大家聊一聊:在促销费政策的刺激下,你如何看待食品饮料板块下半年投资机会?你更关注哪个子板块?你认为,哪些标的的业绩弹性有望逐步释放?

*「投资炼金数」为雪球#投资炼金季# 2022年上线的全新栏目。秉承“每周数据汇 炼金有数聊”这一信念,希望以数据解读致新知,探索价值之道

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $山西汾酒(SH600809)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$ $伊利股份(SH600887)$ $古井贡酒(SZ000596)$ $双汇发展(SZ000895)$ $重庆啤酒(SH600132)$ $今世缘(SH603369)$ $东鹏饮料(SH605499)$ $舍得酒业(SH600702)$ $酒鬼酒(SZ000799)$ $迎驾贡酒(SH603198)$ $安井食品(SH603345)$ $水井坊(SH600779)$ $口子窖(SH603589)$ $梅花生物(SH600873)$ $洽洽食品(SZ002557)$ $涪陵榨菜(SZ002507)$ $百润股份(SZ002568)$ $燕京啤酒(SZ000729)$ $妙可蓝多(SH600882)$ $新乳业(SZ002946)$ $顺鑫农业(SZ000860)$ $天味食品(SH603317)$ $三全食品(SZ002216)$ $光明乳业(SH600597)$