开篇前赘言:

上一篇我粗略分析了李子转债的投资价值。虽然整篇都是粗制滥造的卖相,但实际上也耗费了我5个多小时哈。看招股说明书,查找数据,数据分析,一套流程走下来,时间就这么过去了。这还是以投资可转债为目的去做的功课,如果以股权思维去投研分析,那如此分析必然是远远不够的。

正因为股票投资对分析能力和认知能力的要求是如此之高,那么对于我来说,转债替代正股策略就是自然而然的选择,至少在主体仓位的安排上我是这么操作的。一位网友给我留言说,就买买可转债,花这么多时间去分析,性价比不高,没必要吧。当然,我尊重他的看法,毕竟投资是件很个性化的事。我之所以选择耗时耗精力去分析,确实有我的考量。

首先,分析可转债,只看条款,无异于买西瓜只看外皮的呈现。瓜瓤如何,你不去轻敲,不去开个小口检查,你买回来的瓜到底熟不熟,你心里是没底的。其次,你在分析的过程中,对数据的检索,分析处理能力,对各个转债所在的行业的认知能力,相比之前也会得到逐步的提升。这种广度,深研股票的朋友是嗤之以鼻的,但是对投资可转债摊大饼的朋友来说,是很重要的。毕竟,可转债这种风险与收益不对称的金融产品,对那些对投资学习感兴趣,同时又希望通过自己的分析,能在市场活下去的业余投资者来说,实在是最友好的投资标的了,没有之一。最后,当下,可转债违约概率也越发高了,之前那种无脑买入,摊大饼的投资方式是需要审慎对待的。

本文分析提纲:

一、公司概况

二、上市后股东回报情况

三、资产负债结构

四、主要财务指标检视

五、核心投资逻辑及业务分析

六、可能存在的风险

七、转债核心条款数据

八、分析结论

一、公司概况

1.主营业务概况

主营业务分布情况:

从主营业务构成来看,公司产品中灵芝孢子粉类产品、铁皮石斛类产品是支撑公司营业的主力产品,分别占比68.03%、16.15%。

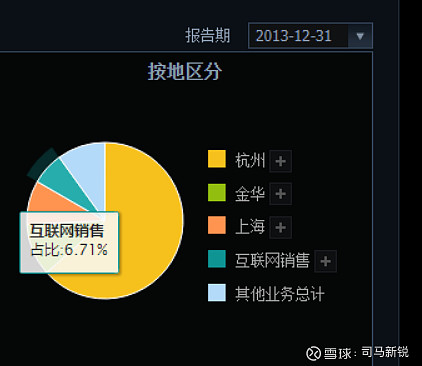

从销售渠道分布来看,浙江省内是公司产品的主要销售区域,公司在年报中也解释了,浙江地区是我国经济相对比较发达的区域,客户对中医文化认同度高,对健康养生比较重视,且客户的消费能力与公司的主营产品高端定位匹配度高。值得注意的是,公司产品线上销售占比从2013年的6.71%提升至2023年的27%,呈现逐年增长的趋势,这对扩大公司产品与消费市场的接触面,降低公司产品的获客成本,有着积极的影响。

当然,公司产品之所以在线上也能做得风生水起,一方面跟公司产品保质期(1到2年)有关,这无疑可以扩大公司产品的运输半径,同时对营销周期也不是那么敏感,不像海鲜和鲜奶等产品;上篇分析的李子转债,我们知道李子园公司的生产基地就必须建在靠近销售市场的区域,这就是产品属性的差别导致公司营销模式也天差地别。另一方面,公司产品为中医袋装饮片类和包装类保健品,流通运输便捷。可见,产品属性的不同,决定了公司营销模式的不同,从而对公司的生意属性产生优劣有别的差距。

公司股权构架:

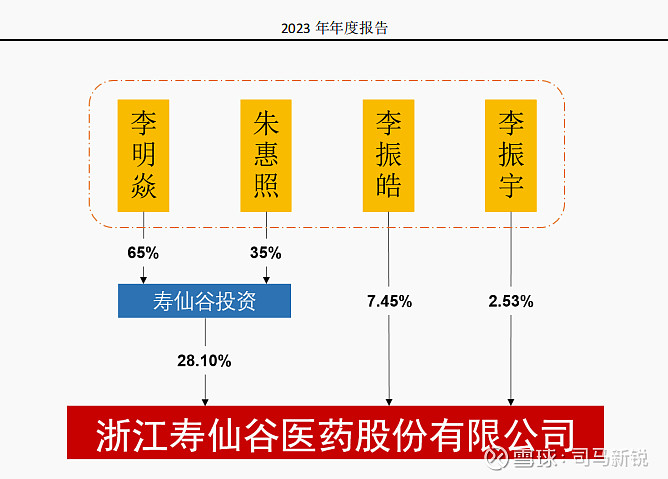

从公司的股权构架来看,公司是典型的家族企业。招股说明书披露,李明焱家族(李明焱、朱惠照、李振皓、李振宇)为公司实际控制人。李明焱、朱惠照为夫妻关系,李振皓、李振宇为兄弟关系,李振皓、李振宇为李明焱、朱惠照之子。李明焱家族共同持有寿仙谷医药股份有限公司38.08%的股份。家族企业优缺点也很明显。优点是,进击力比较强,机制灵活,对市场变化反应快。缺点是,相比国企,财务操纵的可能性更大,内部利益输送的可能性更大。当然,这里并不是说寿仙谷存在这个问题,这只是统计上的一个概率。

行文至此,寿仙谷这家公司到底是靠什么挣钱的,我们大体心里有数了。那么,这家公司到底挣不挣钱?股东回报如何呢?到底是不是一块值得经营的好“地”呢?且看下文分解。

二、上市后股东回报情况:

下表为寿仙谷公司从2017年IPO至2023财务年度(分红预案)分红情况

如果把整个公众股东看成一个持股整体,从2017年4月(IPO)投入3.58亿,7年累计获得现金股利0.94亿(含2023年的分红预案,未扣除红利税)。如果不进行红利再投资,公众持股整体持股数量变成4543万股,折合当前市值12.49亿。从3.58亿,膨胀到当下的12.49+0.94=13.43亿,7年左右的时间3.75倍,年复合收益率高达25%。其中,市盈率从从22.98倍跌至20.6倍,贡献为负值,整个公众股东的全部收益都来自于企业本身的成长。换句话说,整体公众股东没赚市场的钱,赚的都是企业成长的钱。由此可见,从股权思维的视角去看,寿仙谷公司也是产生强劲现金流的优质制造机哈。看到这里,我作为投资可转债的业余投资者,不由得会心一笑。毕竟,可转债的价格与转股价值那是成正相关的哈【可转债价格=转股价值*(1+转股溢价率)】。同时,每次分红,按规定都会下调转股价,从而进一步提升转股价值。所以说,正股是优质的股权,那么转债的市场价格那也差不了哈。用安道全前辈的话说,转债是叮咬在正股这只鹭鸶腿上的蚂蟥,你上天来我上天哈。

三、资产负债结构:

从精简过的2023年资产负债表结构来看:公司货币资金占总资产的比例高达47%,这资产质量真叫一个硬实哈。带息负债占总资产的比例为22%,这杠杆绝对良性哈。同时,这里也基本可以做出一个预判,公司主动下修转股价的概率微乎其微,毕竟现金流太过强劲,根本就不担心还不上债权人的钱。所以,我也不指望公司通过下修提升转股价值。

公司固定资产占总资产的比例为10.55%,典型的轻资产公司哈,边际扩张成本低。以较低比例的营运资金就能源源不断的榨取现金流,同时也不需要为了维持这种竞争优势去烧钱,那么这种轻资产公司的生意模式就是无敌的存在啊。但是,寿仙谷公司是否需要为了维持这种竞争优势,不断的烧钱呢?这里暂且不表,下文分析。

三、主要财务指标检视

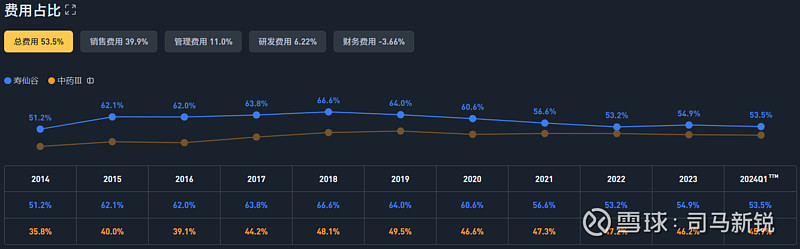

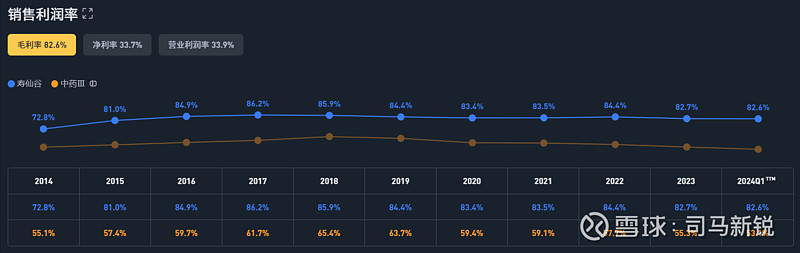

从成长能力指标来看,从2018年至2023年,除了2023年是同比下降的,公司的营业收入呈现一个稳步增长的态势。同时,扣非净利润的增长幅度大于营收的增长速度,说明公司成本和费用的增长幅度小于扣非净利润的增长幅度。其中,要么是公司产品提价,要么是公司费用控制得当。从上图可以获悉,公司的毛利率平均高达84%左右,且处于维持高位平稳状态,总费用率呈现略微下降的趋势。这对公司扣非净利润的增长快与营收增长,起到了一定的促进作用。

从营运能力指标来看,公司的各项指标处于这6年整个经营周期的常态水平,并无异常。

从盈利指标来看,公司的毛利率那是炸裂的存在,远高于中医行业的平均水平。同为中药行业,为什么寿仙谷公司的毛利一骑绝尘呢?是什么因素促使它常年保持平均高达84%的毛利率呢?

通过2023年年报披露,公司在灵芝孢子粉破壁技术方面,有自己的专利技术。而灵芝孢子破壁的过程对于整个孢子粉药用价值的影响是极大的。

这是摘自公司招股说明书的一段描述。可见,这项技术对灵芝孢子粉品质的好坏起着决定性的作用。而公司的破壁技术在当下市场是独一无二的存在,而且已经申请了专利,这自然就形成了技术垄断。同时,寿仙谷这个品牌在市场消费者心中似乎与灵芝孢子粉破壁产品已经画等号了。所以,通过技术壁垒,品牌推广,抢占客户心智,从而保持高毛利,这一推断也合乎逻辑。

公司的净资产收率,基本在11%到16%范围内波动,算不上优秀,但是,通过上图杜邦分析我们会发现,公司的总资产周转率是低于行业平均水平的,只有0.26.前面我们分析了公司的资产负债结构,公司账上的现金占了总资产的一半左右,通过历年财务披露,我们也可以发现,这基本是一个常态。这无疑会导致公司的ROE常年保持一个不愠不火的水平。要么提高分红比率,要么有机会进行再投资,届时公司的ROE会达到一个相当理想的水平。而且公司作为一家品牌中医公司,轻资产运营,是完全有这个分红能力的。

公司现金质量分析。通过经营性现金流净额与净利润的比值那一栏来看,相当优秀,从2018年到2023年,这一比值都大于1,说明公司销售出去产品,收回来的都是真金白银。净利润质量高。

五、核心投资逻辑及业务分析

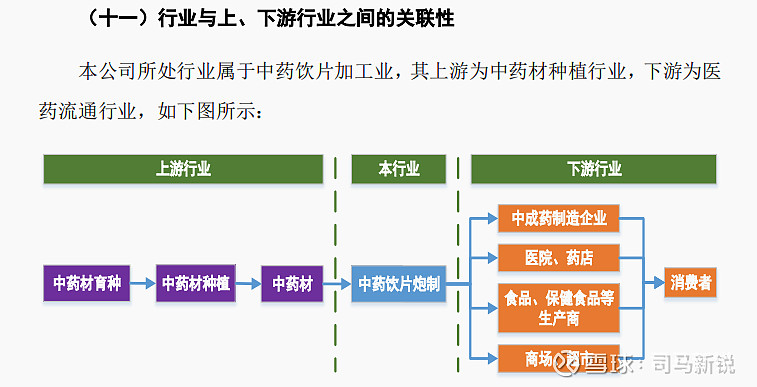

1.产业链分析:

从招股说明书中,我们可以知道,公司所在的行业处于整个中药产业链的“中药饮片炮制”环节。这可以说是整个价值链中,利润最肥美的环节。但是没有两把刷子,是很难占据这一环节节点的。想想那些品牌中医企业,一切都明白了。比如说片仔癀,云南白药,同仁堂,东阿阿胶等,都是轻轻松松赚钱的主啊。为什么?因为,这个中间环节无论是对于技术,独家配方,品牌来说,都是扎堆出现的地方。可以用一句时髦的话说 ,它们都是产业链的链主。

所以,寿仙谷公司也不例外。但是,它又有它特别的地方。它并没有手握什么国家级保密配方,但是它有技术垄断优势,灵芝孢子粉破壁技术已经申请了专利,同时它这个技术带来的效用价值的提升,市场的消费者又是认可的,毕竟高达84%的高毛利不会说谎。同时,为了确保中药的药用价值不打折扣,公司生产的产品的原材料除了外购,大部分都是自己选育,自己种植。

上游原材料端:

原材料这一块,虽然公司完全可以通过外购获取,但是公司考虑到中药材的道地药材充分发挥出它的药性,公司大部分原料以自产为主。所以,整个产业链的上游,公司基本上也囊括在自己手中。那么问题来了,上游原材料种植属于种植业范畴,就种植业本身来说,是不能产生多大经济价值的。好在投入并不算大,从简化的资产负债表的生产性生物资产可以看得出来。0.31亿,占总资产的比例可以忽略不计。所以,公司自己本身占据了上游。

下游渠道市场端:

通过招股说明书和2023年年报披露,公司在产品销售渠道端,主要有直销和经销两种销售模式。经销占比略大于直销,逐渐有平分秋色的趋势。这就解释了,为什么公司的销售费用率高达百分之40%左右。可见,公司对下游市场端的把控力度也是超强的。几乎一半的销售收入都是靠自己卖的。当然,这种模式的劣势也很明显,就是养业务员,渠道拓展,特别烧钱哈。可能公司为了做好品牌,树立高端品牌形象,战略性的选择提高直销的比例。从直销的对象也可以看出,公司对公司品牌的高端定位也是煞费苦心的。面对企事业单位和个人,没有业务员的细心周到服务,与企业和客户建立比较好的关系,以增加客户粘性,就是再好的产品,酒香也怕巷子深哈。

从员工数量构成来看,销售人员650人,占比高达一半以上。这也从侧面印证了公司为什么直销占比接近一半。

所以,总的来说,公司在整个产业链中,基本上都囊扩了上下游。也难怪公司在年报中腰板挺得直直的,说自己是一家全产业链公司。

这就是一副要做大做强灵芝和铁皮石斛类产品的气魄!要从区域性龙头企业做大做强,成为全国有机国药品牌企业!民营家族式企业,这种魄力和进取精神,真的令人肃然起敬!

六、行业竞争格局分析

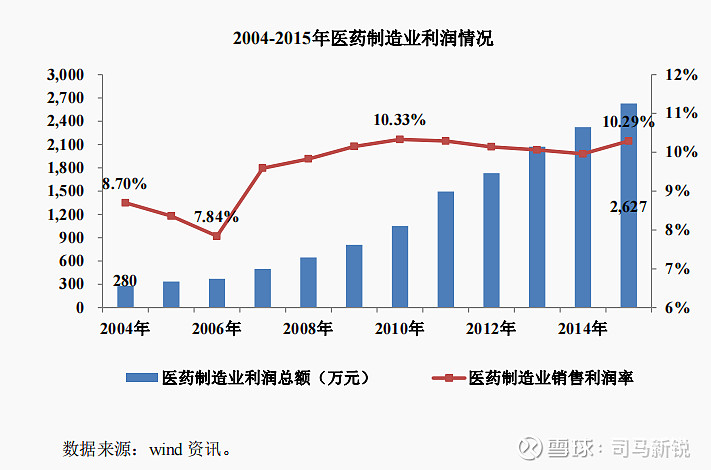

整个中药行业,集中度并不高,鱼龙混杂。之所以大鱼小虾都有,是因为这个医药工业行业发展很快,这条河里金矿多,所以被“勾引”过来的人自然而然就多。从2004年的279.55亿元增加到2015年的2627.30亿元,这种高达22.59%的年复合增速,谁看到了都想来咬上一口。作为公司所在的中药饮片细分行业,年复合增长率也高达21.48%。真的是一池春水引来无数跳蛙哈。但是,从上面两张树状图的变化趋势来看,我们不难发现,无论是医药工业还是中医饮片加工业,这个销售净利率基本都在10%以下。这种利润水平,真的是薄如苦逼的制造业哈。按理来说,医药行业,利润是很厚的哈。为什么会出现这种反直觉的现象?这也很好解释,就是同质化太严重了,竞争激烈,打价格战。真正有核心竞争力的公司并不多。所以,整个医药加工行业,集中度的提升是个大趋势。只有等到集中度提升到一定的程度,最后胜出的公司,利润水平自然就上来了。

公司当下的净利润高达30%多,这就是有核心竞争力的体现哈!这种核心竞争力是如何形成的,上文已经分析过了。

那么,作为一家中药饮片公司,公司浮出水面的竞争对手也有这么几家。

中科健康产业集团股份有限公司,浙江康恩贝制药股份有限公司,杭州天目山股份有限公司。

从这些公司的主营产品去看,主要竞品是铁皮石斛类产品。灵芝孢子粉破壁技术,寿仙谷公司当下是无敌的存在。而铁皮石斛类产品当下处于一个增量市场当中,还没有到拼刺刀的时候。

六、可能存在的风险

通过财务定量分析和产业链以及行业竞争格局分析,寿仙谷这家公司的基本面总体是比较优秀的。但是也并不是没有风险。只要是投资就有风险。我认为公司的主要风险有以下几个方面:

1.经济下行周期下,公司相对弱势的铁皮石斛类产品销售不及预期的风险;

2.医保控费影响下,对公司经销渠道销售的影响。(这个影响,在股价层面,应该已经消化得差不多了);

3.其他公司在灵芝孢子粉破壁技术上的突破对公司已有技术的影响。

七、转债核心条款数据

转债现价:114.616

到期价值=112+(0.8+1+1.5+2)*80%=117.3元

剩余年限:4.54年

剩余规模:3.98亿

下修条款核心数据:(15/30,85%)

回售条款核心数据:(30,70%)

强赎条款核心数据:(15/30,130%)

转债评级:AA-

八、分析结论

通过对寿仙谷正股的分析,从基本面的层面来说,基本上有一个大体的定性了。毋庸置疑,公司的历史经营成绩单硬邦邦的摆在这里。从上市至今,为公众股东创造了25%的年复合收益,已经相当可观了。但这只是静态的经营结果,公司的经营是动态变化的,整个经济环境也在变化,未来如何,谁都说不清楚。但,好在投资并不需要百分之百的确定才去投,投资永远是概率与赔率的组合取舍。

寿仙谷公司的核心竞争逻辑也很明显,市场空间也足够大。这是值得期待的地方。但是,当下的寿仙谷到底有没有投资价值呢?或者对可转债投资者来说,当下的寿22转债有没有投资价值呢?

我们先对正股估值做一个大概的预估感知。

从2017年上市至今,公司当下的静态估值分位明显处于历史底部区域。这到底是市场的错杀,还是公司的经营已经停滞不前呢?从财务指标来看,公司今年的营收是同比下滑的,净利润也是同比下滑的。这是短期经营调整,还是长期走下坡路的开始呢?这种烧脑的问题就交给深研者,胆大者去解决吧。作为转债投资者,这个问题的答案不管是前者还是后者,我们的风险敞口已经锁死。只要我买在到期价值以内,即便公司不再成长了,那么只要它不退市,它就得还我们债权人的钱。这个“铁底”是转债在金融市场存在的合法性基础。至于会不会退市,我的回答是,大概率不会,这也正是分析带给我的底气。你说当下投资可转债,分析有没有必要。

那么,对风险的极限已经做足了准备。我们就畅想下这笔投资的盈利空间。我们依旧用那简单粗暴的老一套来预估下盈利空间。根据机构预测,2025年公司的每股收益1.78亿,届时我们按PE33或者40倍来分别计算估值:

按历史低估估值水平线33倍来算,寿22转债届时的价格=100/37.65*(33*1.78)*(1+20%)=187。

按历史估值水平的中位数40倍PE算,寿22转债届时的价格=100/37.65(40*1.78)*(1+10%)=208.

当前寿22转债的价格为114.616.,距离预期目标价分别有63%,81%的盈利空间。即便是2015年年底实现这一盈利预期,那么也分别有39%,50%的年化收益,这已经是相当不错了。(这里的转股溢价率的取值,仅是我主观的看法,但是溢价率如果在个位数,基本上离公司宣布强赎也不远了,溢价率收敛减少的那三瓜两枣我就不去为了精确而精确了。)

个人在操作方面,前段时间,在寿仙谷公司一季度报未披露之前,买入第一批仓位。均价在112左右。后期计划,转债每下跌10%,再考虑加仓,最高配置总仓位的10%。(以上仅为个人的操作分析思路,仅供参考,据此操作,盈亏自负)

2024年5月4日(写于鹤城)