$贝达药业(SZ300558)$ $恒瑞医药(SH600276)$ $百济神州-U(SH688235)$

企业自由现金流量(FCFF)的概念

自由现金流作为一种企业价值评估的新概念、理论、方法和体系,最早是由美国西北大学拉巴波特、哈佛大学詹森等学者于20世纪80年代提出的,目前已经是公司价值评估领域使用最广泛、理论最健全的指标。

简单地讲,自由现金流量就是公司产生的在满足了再投资需求之后剩余的现金流量。这部分现金流量是在不影响公司可持续发展的前提下,可供分配给公司资本提供者的最大现金额。

现在使用最广泛的计算企业自由现金流量(FCFF)的公式是科普兰教授(1990年)和达莫达兰(1994年)提出和改进的公式:

企业自由现金流量=息税前利润*(1-所得税率)+折旧-资本支出-营运资本增加

引入经营活动产生的现金流量和息税前净利润的关系后,通过适当地简化,可以得到:

企业自由现金流量=经营活动产生的现金流量-资本支出+固定资产的处置

对于处于快速成长期从而使得资本支出大幅超越行业正常水平时,可以对资本支出做进一步的拆分,即资本支出可以分解为扩张性的资本支出和保全性的资本支出,保全性资本支出是维持公司业务规模不萎缩而必须购置的资本性支出,这部分支出是股东没办法支配的现金,因此对于处于扩张阶段的成长性企业,公司的企业现金流可以简化为:

企业自由现金流代表的是全体资本提供者可享有的总价值,在对公司股东的价值进行评估时还需要扣除公司的债务价值,这一评估方法称为DCF模型。关于企业自由现金流的具体论述可以参考郭永清教授的《财务报表分析与股票估值》一书。自由现金流是现代权益类资产估值的黄金准则,一般能进行长期价值投资的股票均拥有优秀的自由现金流,在A股主要体现在食品饮料、医药医疗等长期固定资本损耗较小的行业,也正因此大消费、医药等行业才能成为公认的长坡厚雪的优质赛道。

依据以上分析方法,对A股创新药核心股票的自由现金流进行分析,得到的具体数据如下。

注:2021年三季度报表没有附注部分的折旧和摊销数据,因此以上数据中心2022年三季度的自由现金流等于经营活动现金流,略高于严格的自由现金流数据。

从以上数据可以看到几个特点:

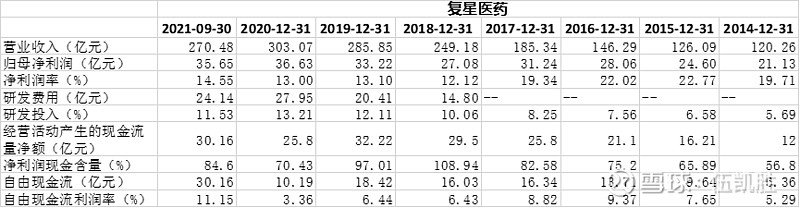

1.有完善的上市产品销售的创新药企才能有稳固的自由现金流入。贝达药业近三年自由现金流量/营业收入的比值均保持在26%左右,恒瑞医药该比值平均值在13%左右,复星医药该比值平均值在6%左右。而上市产品较少或者处于销售初期的企业大多自由现金流都是大幅流出,例如百济神州近四年平均自由现金流为-50亿元,君实生物近四年平均自由现金流为-9.8亿元,以上公司的现金流出基本与亏损金额相当。在现有规模下,百济神州需要150亿元收入,君实生物需要40亿元收入,就能基本实现自由现金流平衡。港股18A上市的一大批创新药企业大部分均处于持续的现金流出状态,说明这些企业还非常依赖资本市场的持续输血。如果没有持续的融资支持,那么现有的研发管线就难以及时推进,后续的发展也就变成了空谈。当然反过来看,那些拥有充分现金储备的公司也就有了持续发展的保障,成为当下市场的一个重大亮点。

2.纯粹的创新药企业和既有创新药又有仿制药的传统药企相比,创新药企业的净利润现金含量要更高。例如恒瑞医药2020年全年净利润有63亿元,但是经营活动现金流入只有34亿元,企业自由现金流只有29.6亿元,其中的重要差异来自于公司应收项目增加34.9亿元,存货增加1.7亿元,但应付项目只增加了2.2亿元,因此公司收入中有很大一部分并非是现金收入,而是应收账款;同样的2019年恒瑞医药应收项目也增加了28.9亿元。复星医药2020年净利润39亿元,但是经营活动现金流入只有25.8亿元,企业自由现金流只有10.2亿元,其中的重要差异来自于公司应收项目增加15.6亿元,存货增加12.5亿元,应付项目增加了15.2亿元。而与此同时贝达药业作为纯粹的创新药企业,公司2020年净利润为6.01亿元,而经营活动现金流入有6.46亿元,企业自由现金流也有4.9亿元,2019年净利润为2.26亿元,而经营活动现金流入高达5.55亿元,企业自由现金流有4.12亿元。君实生物2020年经营活动现金流入也略好于净利润。可以看到创新药的商业模式比仿制药拥有更高的现金含量,因此也拥有更高的投资价值,在PE、PS等简单估值指标下也可以看到更高的估值水平。

3.自由现金流的增长更能反映公司的真实成长情况。由于很多公司都存在投资收益、资产变动、期权奖励等非经常性损益,因此净利润有时会出现与经营状况不一致的暴增、暴跌等变化。而自由现金流代表公司经营过程中实际发生的现金收支盈余,能更好的反映公司经营发展状况,平稳增长的自由现金流也更适用于对企业未来业绩成长的预测。例如贝达药业较高的自由现金流利润率更能反映公司所拥有的更高的毛利率及现金收入,公司较快的自由现金流增速更能反映公司业务规模的快速增长情况,对于公司未来的业绩增长也能够拥有更直观、明确的企业价值。

4.自由现金流能高效识别传统的财务作假或美化操作。大多数财务造假或者美化的过程都是通过虚增资产从而达到增加利润或降低亏损的目的,一些经常暴雷的会计科目如应收款、其他应收款、存货、在建工程、商誉及长期股权投资等科目的虚增都是用来调节利润的常用手段,但是这些资产的虚增并不能为公司带来现金流,更不可能实现自由现金流的平稳增长。一般企业由于存在固定资产折旧、无形资产摊销等非现金成本,因此经营活动现金流净额应该大于公司的净利润,而如果不是处于快速扩张期的企业,扣除正常资本支出后的自由现金流量也应该与公司净利润水平相当,当自由现金流持续低于净利润时往往蕴含着高风险的信号。对比公司历史自由现金流和净利润的情况,很容易找到那些资产项目存在持续吞噬现金流的情况,这些地方也是暴雷的高风险区域,说不定什么时候就会出现资产减值从而导致大幅亏损的情况发生。

5.自由现金流是一个流量的概念,持续的流入代表着公司创造价值,这是股东可以自由支配的现金资源,积累起来的现金可以用来分红、回购或者用于研发、扩增产能。而持续的现金流出则代表着公司在失血,在没有融资支持的情况下,公司的现金将按照这个速率消耗,在现金消耗完以后就只能通过变卖资产或者裁员等手段压缩业务规模而求生。在当前创新药股价大跌之际,很多企业融资存在极大困难,这个时候自由现金流的重要性不言而喻。在行业低估阶段,新的融资存在困难,那么高现金储备、低负债以及推出能实现现金收入的产品就变得极为重要了,这将决定谁能最终走出困局并迎来最终的胜利。好的企业早就预见到行业会出现低估,此时适当出手投资并购最容易拿到好的项目,从而能够实现逆势扩张。坏的企业则总是在行业低谷找些冠冕堂皇的理由裁员和抛售优质项目。

通过对比分析,我们能够明显感受到创新药企拥有稳定增长的自由现金流的珍贵,也能更直观地看到拥有稳定业务支撑的同时还能保持高速增长的企业的稀缺。市场上有高成长预期的创新药企不少,但实现盈利且拥有稳定自由现金流的创新药企却很难得,投向这类稀缺的股票才有资格面对资本市场的风吹浪打而稳坐如山,才能笑对市场底部各类奇谈怪论而坚定自如。