商业模式对比:

小米模式=硬件+软件,硬件包括手机/车/IOT,软件包括互联网/自动驾驶;

传音模式=硬件,软件和其他可以忽略;

相比较而言,小米在手机业务上效仿苹果,在硬件和软件毛利贡献上接近6:4,小米软件互联网贡献从21-22-23保持稳定低速增长,硬件手机出货量则表现强波动从1.9亿台-1.5亿台-1.46亿台,因为软件的基本盘稳固,平滑了硬件的强波动。

全球销售对比:

传音采取本地化经销商模式:经销商基本属地化,这是区别OV厂商渠道一体化的很大差别;

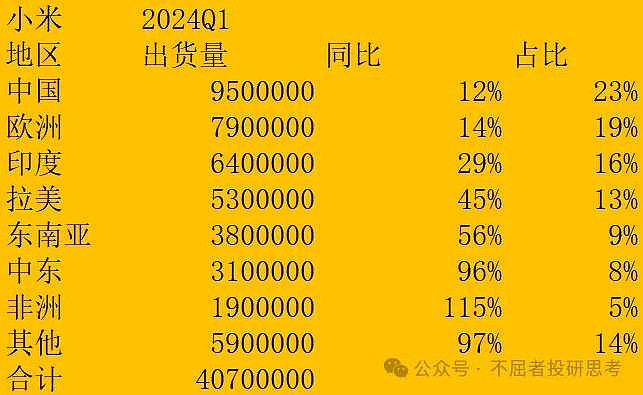

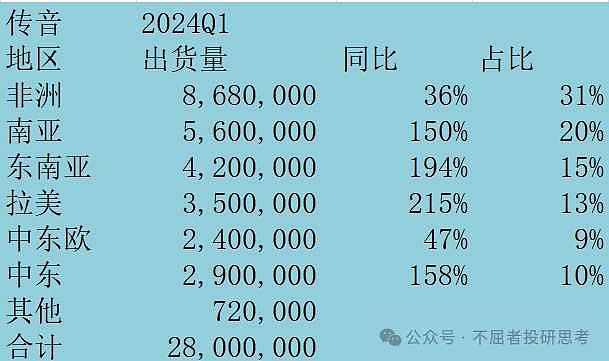

传音销量质变期:2023Q1-Q4按季度出货量大概是1300万/2300万/2700万/3100万,Q2实现跳跃式增长,之前非洲和其他地区占比是1:1,2023年结构变为1:2,非洲贡献只有三分之一,非洲以外地区实现了翻倍增长。

组织效率对比:传音干的苦活,能够在海外不同区域,不同国家配置产品和团队,对组织考验非常大,传音总费用率控制好于小米。

经营预测:

1、传音增长靠两点:份额提升+ASP提升,进一步提升市场份额仍有空间,但面临的阻力和竞争会加剧,大概全球智能机仍然有3%个百分点空间,24年出货量在1.1-1.2亿台之间,瓶颈天花板在1.5亿台左右。传音智能机ASP在2018年是455元,经过5年才提升到535元,未来三年如果能提升到600元就超预期了。

估值策略:传音2024年线性预测65亿净利润,出货量1.15亿台,未来三年按照出货量增长30%/ASP提价12%,大概是65亿*1.3*1.12=95亿

手机企业是全球竞争市场,过去十年就经历了多个周期,过去三年也经历一个小周期,未来还有AI手机的变革元素,我觉得给15PE是比较有安全边际考量的,按照这个策略分别给的估值是:

传音买点范围:65亿*15=975亿,未来三年公司净利润增长至95亿,卖点参考苹果的30PE

小米买点范围:手机15PE+汽车参考小鹏市值,大概3800亿,卖点也可以参考30PE

$传音控股(SH688036)$ $小米集团-W(01810)$