中石化冠德(HK:00934)实控人为中石化,长期以来主要从事原油贸易业务,天然气管道运输业务,是国内最大的原油码头服务商之一。

公司主要仓储品种为原油。长期以来,我国原油需求量远大于产量,因此需要进口来填 补。

公司在境内拥有的石化仓储码头均匀地分布于中国沿海,占据中国经济最活跃的长三角、珠三角和环渤海经济圈三大区域的入海口位置,并连通中石化集团的绝大部分沿海、沿江炼油企业的原油管输网路,同时也为地方炼厂企业提供了有效的原油及液体化工产品的接卸及中转服务。

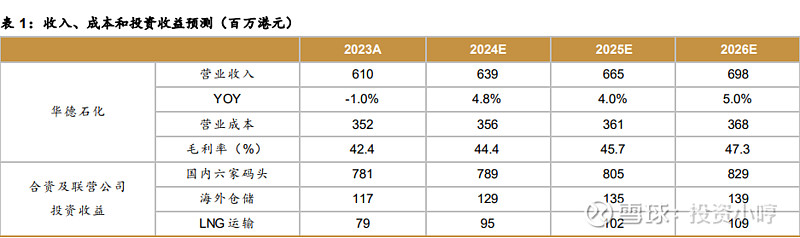

2023 年年报,实现营收 6.1 亿港元,同比下降1.01%,实现归母净利润12.99 亿港元,同比增长 198.6%。 公司实现扭亏为盈,主要是由于 2022年公司不再继续进行巴淡项目,需要对 PT. West Point 非流动资产作减值拨备。

2023 年全年每股现金股息 25 港仙,扣除中期已派发每股现金股息 10 港仙,2023 年末期每股现金股息为 15 港仙,同比增长25.00%。

盈利预测

华德石化:2023 年华德石化共接卸原油油轮 98 艘,完成原油接卸约 1,195 万吨,同比 减少约 3.40%;输送原油约 1,103 万吨,同比减少约 2.48%。

假设华德石化 2024-2026 年原油接卸及输送总量分别为 2367/2462/2585 万吨。码头服务属 于重资产业务,固定成本占比较大且相对稳定,预计未来毛利会随着收入的增长而有所改善。

公司控股自营码头营收及贡献溢利占比较小,大量收益来自合营码头投资收益分红,相 关公司营收和利润未并表,盈利只能通过投资收益体现,因此对合资及联营公司做盈利预测。

国内 6 家码头:2023 年受上半年青岛炼厂检修等因素影响,国内 6 家码头公司合计码 头吞吐量为 2.09 亿吨,同比减少 0.48%。

随着下游需求缓慢复苏,同时考虑到公司有望续 参投,假设公司码头总吞吐量 2024-2026 年增速分别为 1%/2%/3%。

海外仓储:公司海外业务主要在中东和欧洲。2023 年中东富查伊拉公司努力开拓市场, 在确保储罐出租率 100%的基础上,不断推高出租费率水准及延长合同有效期。

此外,公司 库区与港口超大油轮码头连接管网工程计划于 2024 年上半年投用。欧洲 Vesta 中,因 VTT 经营情况未得到有效改善,2023 年底 Vesta 签署了买卖协议出售 VTT全部股份,轻装上阵 后预计欧洲 Vesta 业绩有望持续改善,同时欧洲 Vesta 未来将与潜在客户探索绿氨接卸和仓 储项目的可行性,推进业务转型和资产增值。

假设海外仓储在 100%出租率前提下, 2024-2026 年费率增速分别为 10%/5%/3%。 LNG 运输:2023 年,公司下属的八艘 LNG 船共完成 96 个航次,为本公司实现投资收 益约 7,902 万港元,同比下跌约 31.89%,主要是由于本年度年底其中一艘 LNG 船出现设备 故障,发生额外拖轮租用费用等,未来该部分费用有望获得保险补偿,因此在无其他意外的 风险的前提下,随着项目的推进,LNG 船贡献收益会有所提升,假设公司 2024-2026 年 LNG 运输贡献投资收益增速分别为 20%/8%/6%。

基于上述假设和测算:2024-2026 年公司实现营收 6.39 亿港元、6.65 亿港元、6.98 亿 港元,同比+4.8%、+4.0%、+5.0%;实现归母净利润分别为 13.1 亿港元、13.5 亿港元、14.0亿港元,EPS 分别为 0.53 港元、0.54 港元、0.56 港元,对应的 PE 为 7 倍、7 倍、7 倍。

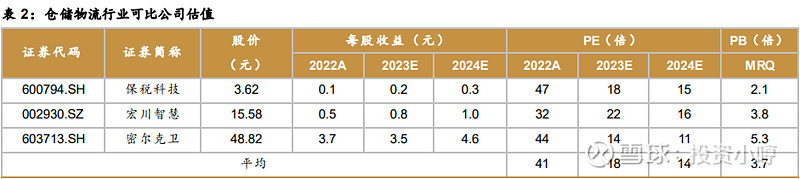

选取 A 股石化仓储物流行业中的 3 家主流公司,2023 年 3 家公司平均 PE 为 18 倍, 2024 年平均 PE 为 14 倍,相比较而言,公司的估值相对较低。