虽然新能源车销量连续5个月下滑,但这里我们不应该悲观,因为要站在此时此地,看到未来。新能源车正在经历从导入期到成长期,从大小车企混战,低端产能淡出到头部企业集中度提升,这个赛道既有想象空间,又有实际上涨空间,趋势明确。

一、2020年供给端或出现爆款,驱动成长

1、汽车行业,短期内,爆款车对于行业推动的作用很大。

2020年特斯拉国产化落地、大众MEB平台量产是新时代开启的标志事件。

特斯拉Model3在欧洲和美国批量交付后,均带动所在区域新能源汽车销量增速明显提升,爆款车的诞生导致细分市场扩容。

Model3在美国主要竞品为奔驰C级、宝马3系+4系、奥迪A4+A5、雷克萨斯IS系列等4个品牌的6款车型,6款车型合计年销量稳定在26万辆左右。

2018年全年,Model3的销量较2017年增加13.8万辆,而6款竞品车型的合计销量仅下滑了3.8万辆;

2019年1-10月,Model3的销量较2018年同期增加3.1万辆,6款竞品车型合计销量下滑3.8万辆。

Model3的量产导致美国豪华品牌B级车市场扩容30%以上。

二、特斯拉上海工厂,国产Model3在 2020交付,预计销量12万辆

1、Model3在中国市场的主要竞品为奔驰C级、宝马3系和奥迪A4L,3款车型的月销量均在1-1.5万辆之间。

当前约束特斯拉国产车型销量的是产能和充电。

如果上海工厂产能爬坡,Model3有望复制其在美国、欧洲取得的成功;但新能源汽车在美国、欧洲的充电便利性目前仍高于中国,Model3在中国豪华品牌B级车中的市场份额会低于美国。

2、预计Model3国产车型2020年的销量将达到12万辆,2021年有望继续爬坡至15万辆以上。

3、12月6日,特斯拉上海生产的两款Model3车型进入《新能源汽车推广应用推荐车型目录(2019年第11批)》,

在补贴政策进一步调整之前,国产Model3车型将享受2.475万元的国家补贴。

4、Model3量产后,特斯拉有望成为国内BBA后的第四大豪华车品牌,一方面扭转之前新能源汽车骗补等负面影响,另一方面提升新能源汽车在整体市场中的渗透率。

三、大众MEB首款车型ID.3在2020年正式交付,产能30万台

1、11月4日,大众汽车在茨维考工厂举行了MEB平台首款车型ID.3生产启动仪式,ID.3的首批订单将于2020年中交付;大众基础版售价低于3万欧元。

2、11月8日,全球首个专为MEB平台打造的工厂上汽大众新能源工厂落成,首辆ID.下线,新工厂将于2020年10月正式投产,规划产能30万台。

四、其他品牌:合资、外资车企全面进军中国市场

1、如上汽大众ID.初见、一汽奥迪e-tron、北京奔驰EQC等,续驶里程短板补足,BEV车型产品力将显著提升。

主流合资、外资2019H2~2020年全新车型投放数量超过20款,预计这些车型在2020年的合计销量将达到12万辆以上。

2、2020年合资、外资车企全面进军中国市场,将抢占自主品牌部分市场份额。

特斯拉Model3/ModelY、大众ID.系列推出,新能源汽车或将复制智能手机的历史,渗透过程加速,促使行业从导入期迈入成长期。

3、类比苹果在2010年6月发布的iPhone4,是手机行业从功能机时代迈入智能机时代的重要里程碑,带动智能手机渗透率加速提升。

五、需求端

1、加速渗透。

2016-2018年渗透率分别提升0.2pct、0.4pct和0.9pct,2018年的渗透率达到2.1%,预计到2025年全球新能源汽车的渗透率将达到14%。

2、北欧诸国渗透率领先,其中挪威达到46%。西欧处于全球平均水平,中、美、韩、日2018年新能源渗透率分别为4.5%、2.5%、2.2%、1.1%。

3、非限牌城市销量占比提升,高级别车型销量占比提升。

低端车型补贴下滑幅度较大,A00级和A0级车市场份额继续萎缩。A级车从2015年的30.8%提升至2019年1-10月的53.5%,已经接近传统燃油车中A级车的销量占比。

BEV(纯电动车)销量占比持续提升。从2015年的65.6%,提升至2019年1-10月的77.7%。

4、国内B端价格优势,出租车电动化。

以租赁车辆中销量占比最高的A级车为例。在5年的使用周期内,选择纯电动车型可以为B端用户节约成本15万元左右的使用成本,约占燃油车型全生命周期持有成本的1/3。

B端用户购买新能源汽车的总持有成本平价已率先实现。

2018H2、2019H1租赁属性的纯电动乘用车销量分别达到8.30万辆、14.32万辆。

如果未来出台B端消费刺激的政策,有望进一步刺激销量。

5、海外主要看C端

海外个人消费者对电动车的分层较为明显,中高端车型如Tesla+BBA等,亲民价车型未来有望来自大众、丰田等巨头。

六、需求测算

2020年。放开外资入华,国内车企面临激烈竞争;外资车企巨头强势布局,2020~2021年为其强势导入期,预期销量增速明显,销量大约在150万辆左右。

2021年-2023年。有望突破200万辆。2021年双积分政策要求对应新能源汽车产量172~273万辆,供给端对应新能源汽车销量166~200万辆,政策端约束更为严苛。综合来看,预计2021年销量或突破200万辆,2023年超过360万辆。

2025年。预计海外与国内销量分别为684与624万辆,根据国内2035年规划意见稿测算,2025年新能源车销量接近700万辆。

2025年全球电动车销量超过1400万辆,同比2018年184.9万辆有6倍增长空间,CAGR为32%,而2020至2025年5年期间的CAGR约为33%。

七、选股思路

1、自上而下筛选优质细分赛道+自下而上优选供应链龙头。

行业集中度与企业市占率是判断行业赛道与企业能力最有力判据,行业集中度与市占率从高到低的顺序可大致分为:上游资源>动力电池>隔膜>设备>负极>电解液>正极。

2、龙头的结构性机会。

在2019年销量大幅低于预期的情况下,各细分行业的龙头,如宁德时代、璞泰来、恩捷股份、新宙邦,业绩实现了较高速度的增长。

板块未来更多是龙头成长的结构性机会,许多细分龙头有望随着新能源汽车的发展走出慢牛、长牛的行情。

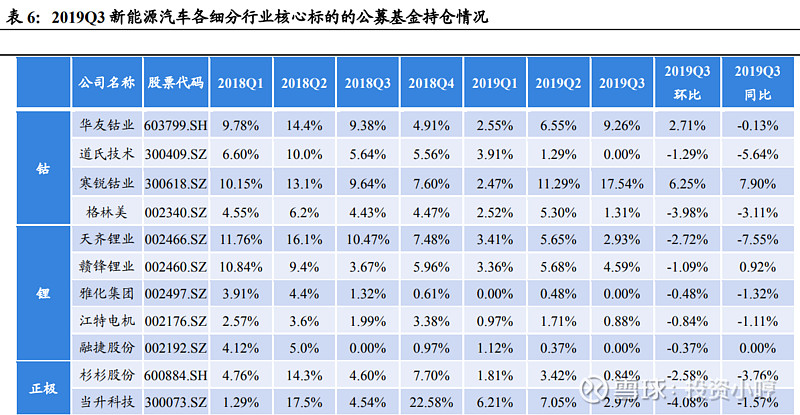

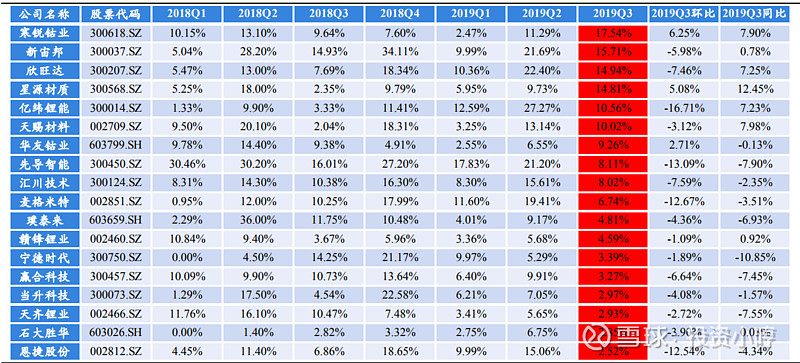

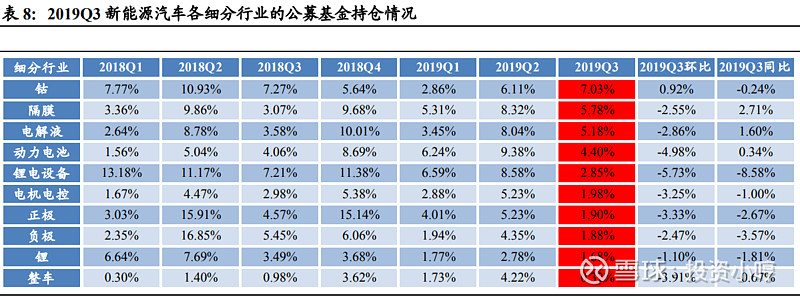

3、从公募持仓来看,处于历史较低水平。

从2019Q3情况来看,各细分板块龙头企业的持仓比例相对较低,处于历史低位水平。

4、细分龙头受长线资金青睐。

2019Q3持股比例较高的个股为:

寒锐钴业17.54%,新宙邦15.71%,欣旺达14.94%,星源材质14.81%,亿纬锂能10.56%,天赐材料10.02%,华友钴业9.26%,先导智能8.11%。

龙头有溢价,受资金青睐。持股比例高的基本为各细分行业的龙头企业,而卡位相对靠后的企业被冷落。

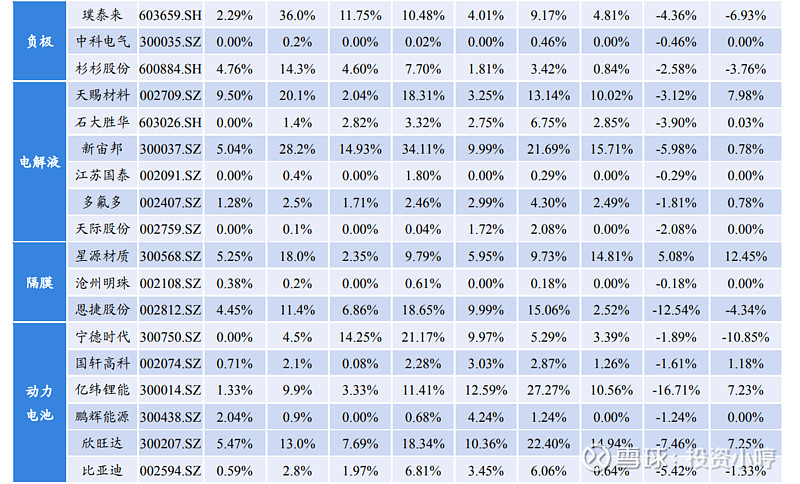

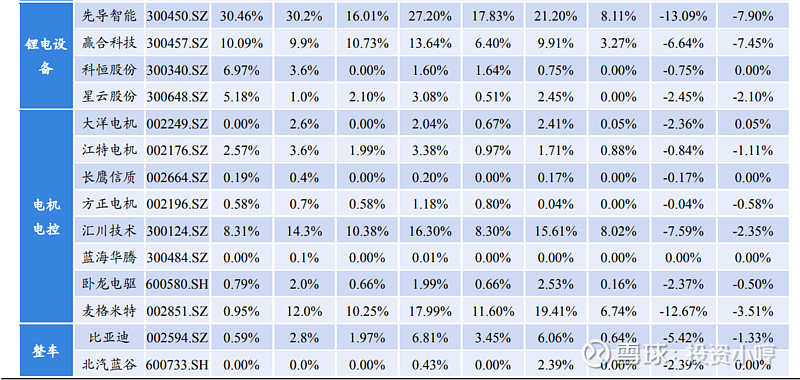

5、行业集中度与龙头市占率较高的行业,配置较高。

2019Q3各细分板块中持仓比例从高到低的顺序为:

钴(7.03%)>隔膜(5.78%)>电解液(5.18%)>动力电池(4.4%)>锂电设备(2.85%)>正极(1.9%),其中比例最高为上游资源钴,其次为隔膜。

经过约两年的充分竞争,较多的细分行业的竞争格局相对清晰,头部企业投资凸显。

从现有的行业集中度来看:动力电池、隔膜>电解液、资源>负极、设备>正极。

就头部企业市占率而言,宁德时代>恩捷股份>天赐材料(新宙邦)>璞泰来>当升科技。

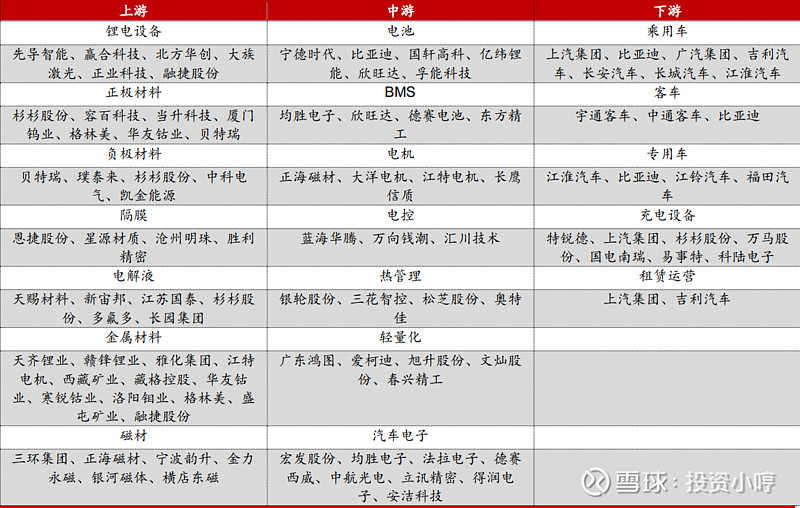

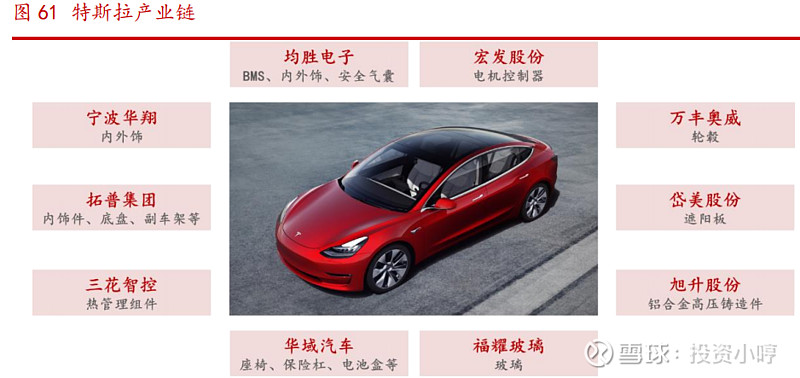

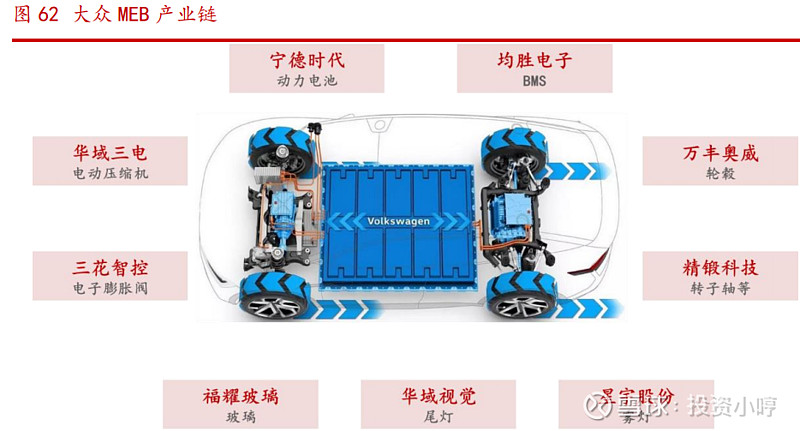

附:新能源汽车产业链上下游对应的公司

@今日话题 @雪球达人秀 $恩捷股份(SZ002812)$ $当升科技(SZ300073)$ $新宙邦(SZ300037)$