最近“深深口袋”们贪婪地抢夺着全球范围内的金矿股份,2022年10月18日晚,一夜之间我持有的两个相距上万公里的金矿股份,被来自国内的贪婪的“深深口袋”低价收购!

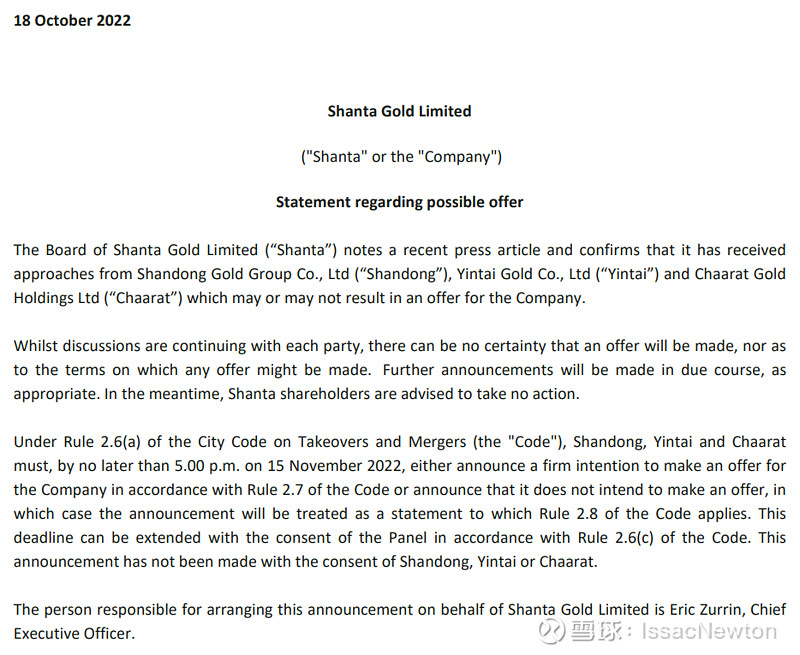

1.山东黄金牵头收购东非的shanta gold (伦敦交易所SHG)要约:笔者持有小额SHG股份已经快两年时间了,成本价9.9便士,是仅有的几只买入之后没有浮亏的股票。SHG目前在东部非洲经营几个金矿:资源量毛估估在3-5moz(100-150吨),这几年年产量70koz/y,明年有个新金矿投产,总产量自2023年能达到100koz/y,市值仅有2000万美元左右。单位产量和单位资源量对应的市值大约比山东黄金小一个数量级。

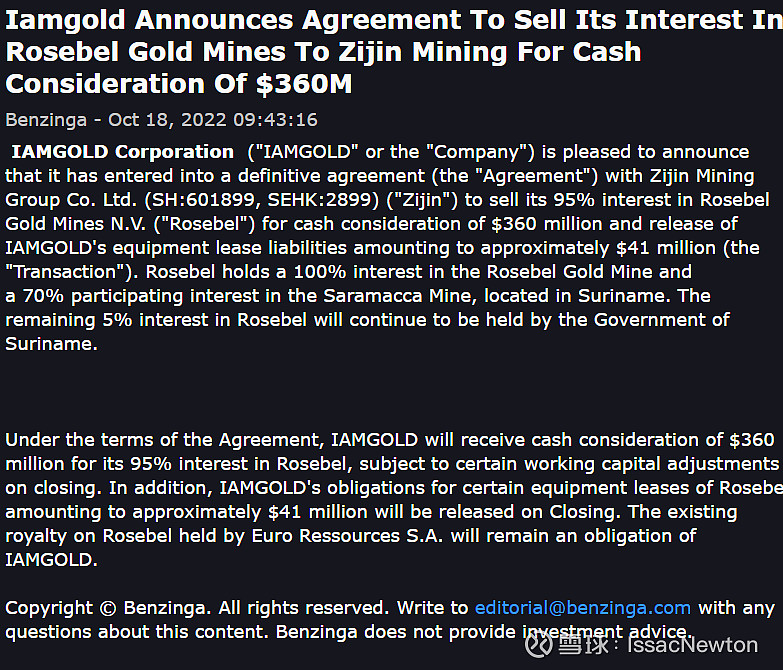

2.紫金矿业低价收购IAMGOLD(IAG)持有的南美洲主力金矿,代价仅360百万美元!笔者持有IAG已经两年,成本3.10美元,已经浮亏70%,而这公司的重要金矿就这样被低价收购了,真是痛心疾首。这个南美主力金矿,资源量毛估估在5-10moz,过去几年年产量在200koz/y-300koz/y,360百万美元对应的收购价,单位产量和单位资源量对应的市值大约比山东黄金小一个数量级。

并且祸不单行,只在之前的一个月内,笔者手上持有的金矿组合里还有另外的两个金矿股份,也被来自国内的“深深口袋”们低价收购了,真是痛心疾首:

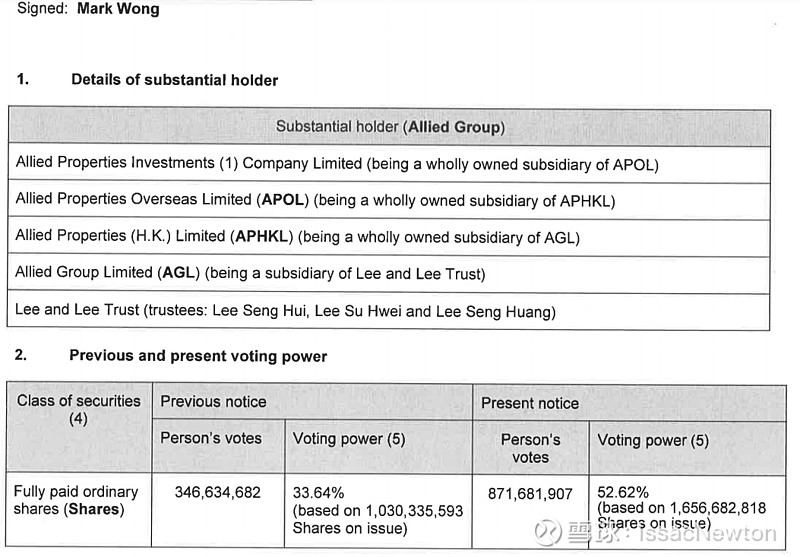

3.亚太资源认购Prodigy gold(澳大利亚交易所PRX)增发股份,持股量从34%上升了56%,笔者这样的小股东被人家被动稀释了!这个公司只有储量而没有产量,目前报告了1moz的资源量,但它是澳大利亚占地面积最大的金矿公司之一,被它收入囊中的勘探面积有3万平方公里左右,就像我们中国的一个省份那么大!市值跌到了只有一千万澳元!笔者持仓成本0.040,已经浮亏75%。

4.来自国内的不知名资金私有化NORZINC(加拿大交易所NZC),要约私有化价格0.033,笔者持有成本0.035,已经持有了快两年了,竟然亏本被私有化!目前市值只有16百万加元。Norzinc是一个曾经投产的矿,因为前些年的资源低价而被停产,大股东是我们国人,笔者毛估估其资源量(银铅锌)折算的金资源量大约4-5moz,已经建成的生产设施的充值成本在300百万加元以上。Norzinc的估值,大约是国内这些主流金矿的十分之一还不到。

关于这个NORZINC,早在很多年前就被我国地矿领域最权威的专家和领导刘益康先生关注并在他的系列书中进行了分析,等到资源牛市的时候市值可能会是目前的很多很多倍,可惜我们这样的小投资人无法分享了!

长太息以掩涕兮,哀投资之多艰!$山东黄金(01787)$ $紫金矿业(02899)$ $招金矿业(01818)$