隐含波动率(Implied Volatility)是根据市场上的期权或权证交易价格反推出来的波动率数值,代表着期权市场的参与者通过交易形式反映出的对于标的在期权剩余期限内将出现的波动率的预测。本文所使用的VIX(恐慌指数),即是隐含波动率的一种。

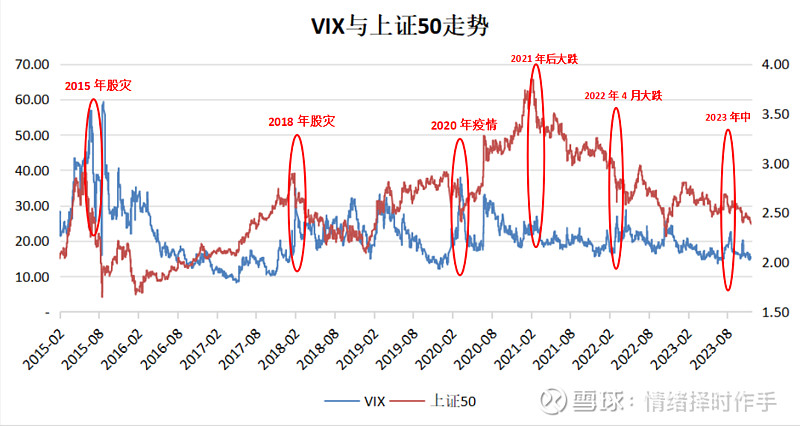

1993年芝加哥期权交易所(CBOE)推出了波动率指数VIX,反映S&P500指数未来30天的预期波动率,由于预期波动率多用于表征市场情绪,因此VIX也被称为“恐慌指数”。上海证券交易所和中证指数公司于2015年6月26日试运行中国波指,并于2016年11月28日正式发布,但是在2018年2月22日上交所暂停发布VIX,因此投资者缺少衡量A股市场波动状况的指标。

VIX算法可以参见《20180707东北证券金融工程_市场波动风险度量:vix与skew指数构建与应用》。

波动率VIX指数是跟踪市场波动性的指数,一般通过标的期权的隐含波动率计算得来,以芝加哥期权交易所的VIX指数为例,如标的期权的隐含波动率越高,则VIX指数相应越高,一般而言,该指数反映出投资者愿意付出多少成本去对冲投资风险。业内认为,当VIX越高时,表示市场参与者预期后市波动程度会更加激烈,同时也反映其不安的心理状态;相反,VIX越低时,则反映市场参与者预期后市波动程度会趋于缓和的心态。因此,VIX又被称为投资人恐慌指标(The Investor Fear Gauge)。

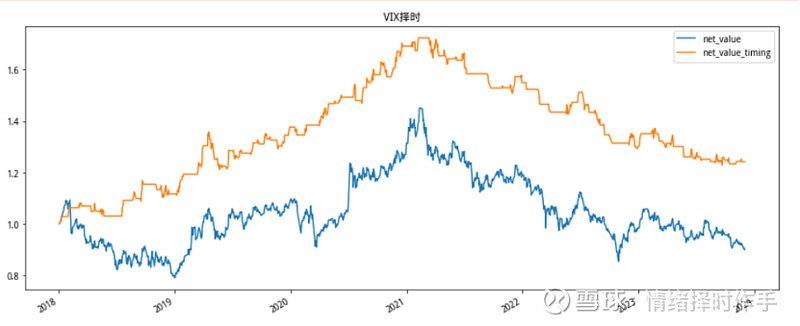

策略思路:当VIX出现阶段性的高点时,后市往往会出现大幅度的下跌。

当VIX指数上穿布林线上轨,表示市场恐慌情绪蔓延,产生卖出信号。

当VIX指数下穿布林线下轨,恐慌情绪有所舒缓,产生买入信号。

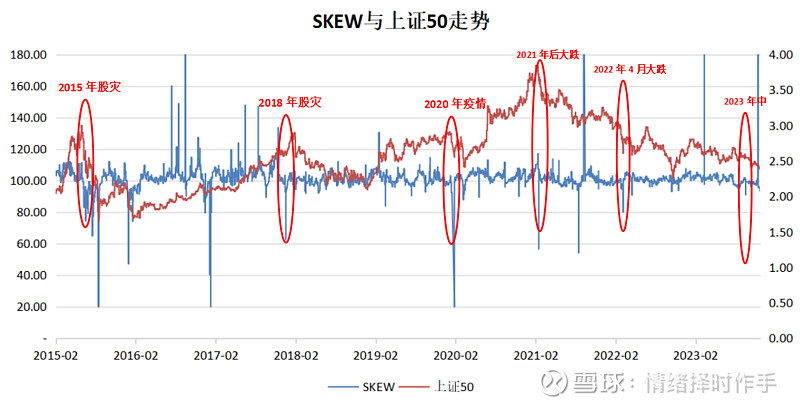

除了上文中介绍过具有“恐慌指数”称号的隐含波动率指数,该指数最先由芝加哥期权交易所(CBOE)推出,实际上在2011年CBOE还推出了一个“黑天鹅指数”之称的偏斜指数(CBOE SKEW Index),该指标反映了期权投资者预期在未来30天中会发生黑天鹅事件的概率,从而用于衡量市场未来出现大幅下跌风险的大小。值得注意的是,根据CBOE的研究,其推出的两个风险指数(VIX和SKEW)虽然功能相仿,但相关性很低,这也凸显出了两个指标各自的独特价值。

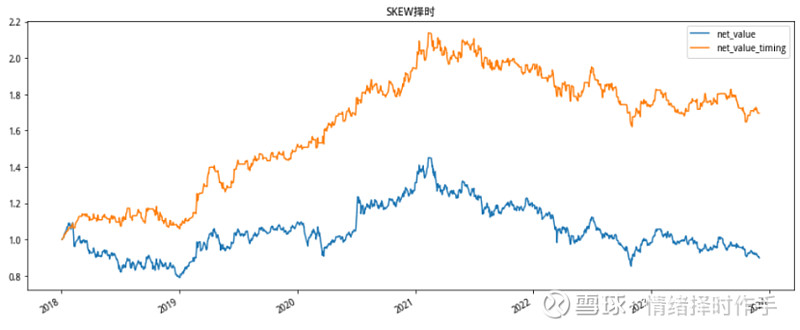

策略思路:当SKEW出现阶段性的低点时,后市往往会出现大幅度的下跌。

当SKEW指数下穿布林线下轨,表示市场恐慌情绪蔓延,产生卖出信号。

当SKEW指数上穿布林线上轨,恐慌情绪有所舒缓,产生买入信号。

$上证指数(SH000001)$ $中证500(SH000905)$ $创业板指(SZ399006)$