在二级市场中,资产配置是永恒的主题。如何在各类资产之间合理的分配权重以在攫取更多收益的同时足够地防范风险,是二级市场投资首要解决的目标。传统单一市场下的投资,无法满足现阶段复杂的投资环境。投资者需要拥有开阔的资产配置视野,在对比中寻找更具收益风险比的资产,以获取预期的收益回报。

一键配置全球:指数投资范围涉及股指、债券和大宗商品(本策略实现过程中由于基金种类限制仅使用了9种资产)

高度分散化:指数秉承风险平价的投资理念,通过分散化配置的方式获得更高的收益风险比。

债券:上证10年国债

亚太:中国(沪深300)、中国香港(恒生指数)、日本(日经225)

东南亚:越南(越南指数)

欧洲:英国、法国和德国股指高度相关,仅选德国(德国DAX)

美国:(标普500)

商品:黄金Au99.99、豆粕主力连续

由于场内的海外ETF的成交量较低,因此标的指数均选择场外基金。

上证10年国债:广发7-10年国开行E(011062)

沪深300:天弘沪深300ETF联接C(005918)

恒生指数:华夏恒生ETF联接C(006381)

越南指数:天弘越南市场股票(QDII)C(008764)

德国DAX:华安德国(DAX)联接(QDII)C(015016)

标普500:博时标普500ETF联接C(006075)

黄金Au99.99:易方达黄金ETF联接C(002963)

豆粕主力连续:华夏饲料豆粕期货ETF联接A(007937)

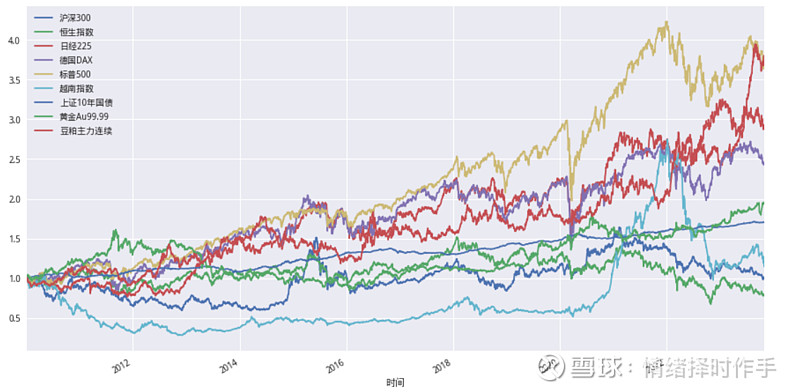

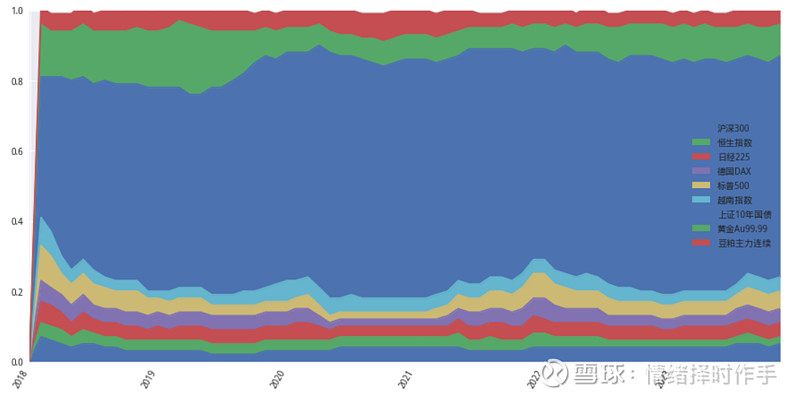

各资产2010年以来的表现情况:

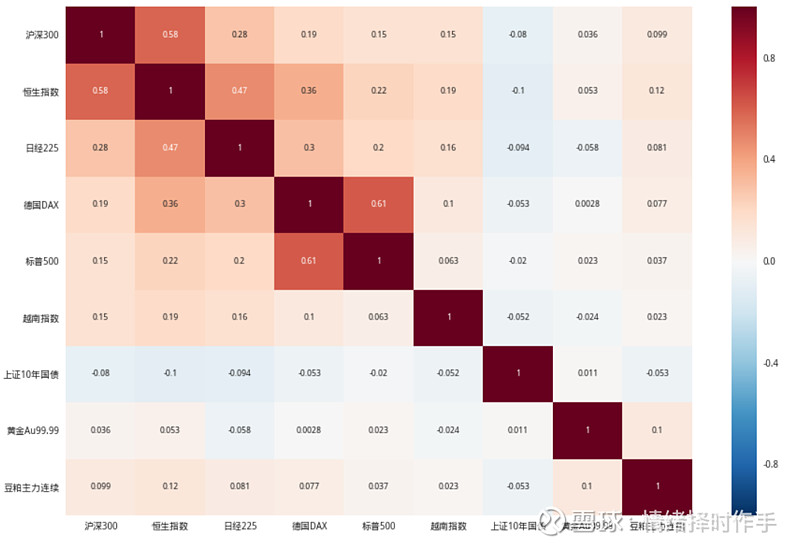

各资产间的相关性,所选资产基本实现了弱相关:

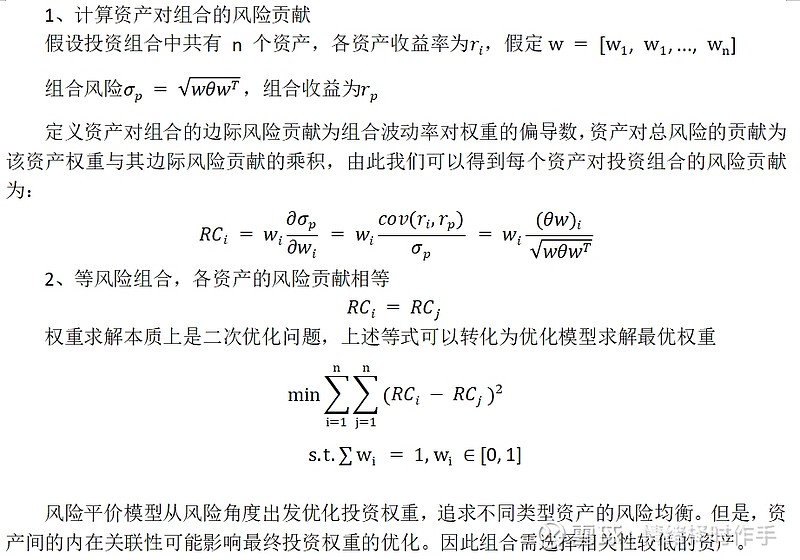

1952年,Markowitz提出了均值-方差模型,该模型以资产收益率的均值作为预期收益率、以方差作为资产收益风险,再结合投资者的效用无差异曲线,给出最优的投资组合。现代投资组合理论(Modern Portfoilio Theory, MPT)为后续的资产配置模型奠定了基础。

磐安(Pan Agora)基金的首席投资官钱恩平(Edward Qian)博士提出了著名的风险平价(Risk Parity)策略。后来,这一模型被桥水(Bridge Water)基金运用于实际投资中并一度大获成功。该策略提倡配置风险,而不是配置资产,要求组合总风险平均分配在各类资产上,即组合对每类资产的风险暴露程度相同。

实证分析:

策略调仓频率为月频,每个月初首个交易日。

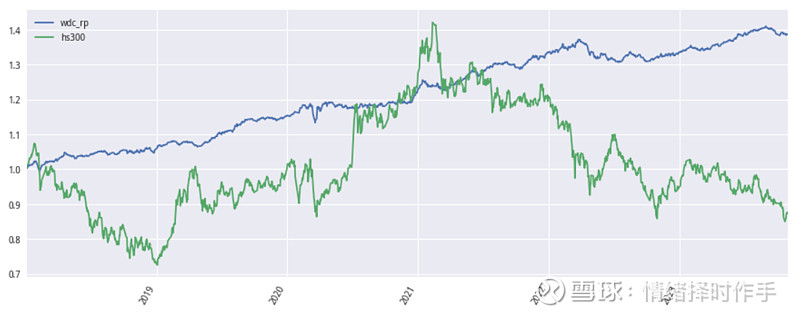

2018年以来策略年化收益5.95%,最大回撤4.79%(发生在2020年疫情全球资产普跌)

各资产收益贡献率:

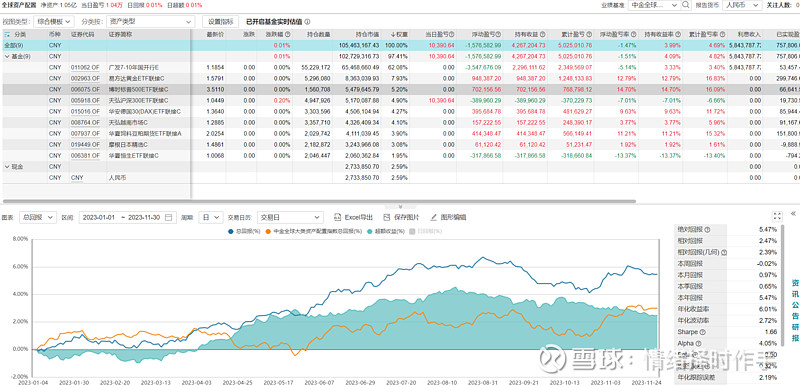

2023年模拟盘情况,截止今日绝对回报5.47%:

后续将在每个月初的首个交易日发布具体调仓情况,敬请关注。