这是第四篇翻译Nick Sleep和Costco相关的股东信,信中详细说了Costco的护城河,还引用了老巴的很多对于GEICO的观点。Enjoy!

Nick Sleep是一个不是非常广为人知的投资人,在他的Nomad 合伙企业关闭之前常年持有Costco Amazon和老巴Warren Buffett的Berkshire Hathaway。集中度非常高而且获得了巨额收益。

本文是我自己翻译的Nick Sleep 2005年股东信的原文的附件,对Costco感兴趣的朋友可以直接跳到Costco那段 已经在原文中加粗。文中也有略提及到GEICO。如果反响良好会继续翻译所有Nick Sleep对Costco, Amazon的评论。如果错误欢迎指出。欢迎讨论,欢迎不同意见。

之前的三篇参见:

网页链接{Nick Sleep 2002年股东信原文翻译 涉及Costco好市多}

网页链接{Nick Sleep 2004年股东信原文翻译 涉及Costco好市多 Nick Sleep系列二}

网页链接{Nick Sleep细说Costco的竞争优势(系列3)}

$好市多(COST)$ $拼多多(PDD)$ $亚马逊(AMZN)$

以下为正文:

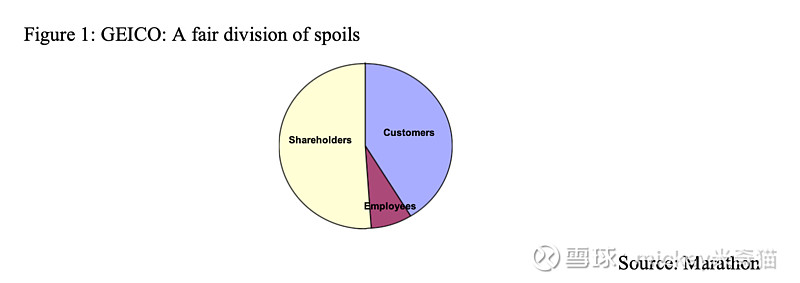

“衡量护城河”。全球投资评论,2005年5月。 “商业护城河”一词在讨论企业的绝对或相对竞争力时经常被提及。毫无疑问,有些企业拥有可防御的地位;但这些讨论通常缺乏任何经验方法来衡量、比较或监控护城河的规模或寿命。此外,股票投资者(特别是那些被贴上成长型投资者标签的人)面临着一项重要任务,即如何在股票市场折现其价值之前,提前识别出企业护城河的形成。在阅读2005年伯克希尔·哈撒韦年度报告时,我们注意到巴菲特在谈到汽车保险公司Geico的运营和承保成本节约的分配时,提到这些“好处”被分配给了股东、保单持有人和员工,并详细列出了统计数据。这种简单的划分与我们对Costco的持续分析产生了共鸣,Costco是美国马拉松资产管理公司的重要持股。越来越清楚的是,通过对利益分配的分析,可以经验性地衡量企业特许经营的强度,我们称之为“稳健性比率”。

首先,简要回顾一下巴菲特对Geico的评论。 “实际上,Geico为其所有的利益相关者提供了重大好处:在2004年,其客户相比于购买其他公司的保单,节省了约10亿美元;其员工获得了1.91亿美元的利润分享奖金,平均占工资的24.3%;而其所有者——也就是我们——则享受了优异的财务回报。”

来源:伯克希尔·哈撒韦,2005年度报告

这些财务回报,按承保利润计算,去年接近10亿美元,但这不包括Geico全年产生的50-60亿美元浮存金的投资回报(我们可以主观上赋予这些浮存金5%的回报率)。这些好处当然只有在规模效益下才会累积到这三个群体(如果假设承保技能可以开发或获取)。这使我们能够构建一个饼图(图1),表示这些规模经济效益的分配情况。稳健性比率,定义为客户和员工的综合分配(通过利润分享或类似方式)除以股东的分配,在Geico的案例中大约是1:1。

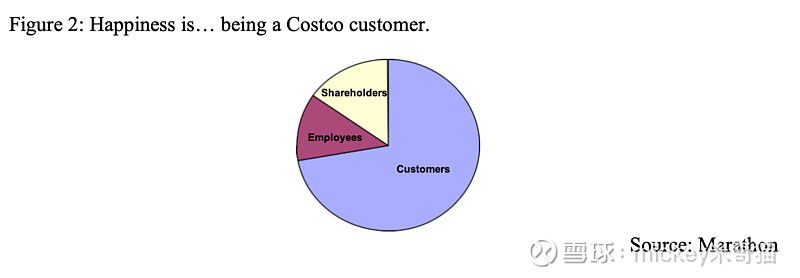

这个图表当然代表了一个快照;同样重要的是,这种利益分配如何随着时间的推移发展,这是我们稍后会涉及的话题。回到Costco,我们可以使用以下事实和数据构建一个类似的饼图。平均而言,一个Costco会员(相对于家庭;每个家庭平均持有2张卡)每年在店内花费1100美元。Costco花费980美元来供应这些商品,如果假设购买力相似且篮子组成相同,在竞争对手的超市如Kroger购买这些商品的成本为1300美元,在沃尔玛为1250美元(Costco的毛利率为11%,Kroger为26%,沃尔玛为23%)。现在,这些比较并不是那么简单,因为Costco的会员必须支付年费,平均每张卡23美元,无论会员消费多少(这意味着客户节省的分布在会员基础上并不均匀,这是对客户行为的一个有趣影响,本身值得分析)。但我们可以估计,平均而言,一个Costco会员通过在Costco购物每年节省约175美元,投资年费23美元,净增益约为每年150美元。

现在谈到员工。从最近的管理会议中,我们对Costco的工资/福利与竞争对手的差异有了一些了解(这一差异相当于Geico的利润相关奖金)。如果假设Costco的SG&A的70%是由工资/福利组成的,且Costco的工资/福利比竞争对手高55%,那么Costco在某种程度上每年“超支付”员工11亿美元,相当于每个会员每年26美元。最后,股东。在华尔街,有一种怀疑认为,股东的回报是“剩余”的,客户和员工得到了很好的照顾。在税前,每个会员股东的回报为32美元,占可分配饼图的15%,与Geico的回报不在同一个级别。无论如何,Costco的饼图(图2)看起来像这样,其稳健性比率大约是5:1。

在华尔街的标准观点是,这样的图景在零售业中相当于集体主义,在我们看来,这代表了一道令人兴奋的宽广而坚固的护城河。虽然“坚固”可能看起来是个大胆的断言,但对Sam’s Club有限披露的财务数据的分析表明,向Costco客户分配的规模效益如此之大,以至于任何试图匹配其价格的行为将使Sam’s每年损失约14亿美元,而匹配Costco的工资标准将使其再损失7.5亿美元。对于去年净利润90亿美元的沃尔玛来说,这样的数字并非无关紧要。这种竞争力的鸿沟当然很难用传统分析工具捕捉。毕竟,Costco和Sam’s Club都产生了微薄的利润率,都在增长收入,并都对传统超市和较小的批发俱乐部施加了巨大压力。但看起来不可避免的是,两家企业的长期结果将显著不同,特别是以单位销售空间的长期收入增长来衡量。Costco的商业模式决定了这种竞争差距随着时间的推移应该会扩大,因为Costco的相对资产强度下降和购买力增加将导致更大的规模效益,这反过来会以更低的价格返还给客户。游戏结束。

在得出如此强有力的结论后,我们应发出一个警告。Costco和Geico都有强大的企业文化,其核心思想是合理(和公平)的利益分配是确保这些企业随着规模扩大而不断壮大的唯一适当方式。虽然文化滑坡在Geico中难以想象,因其在伯克希尔·哈撒韦公司博物馆中的地位,但在Costco中可能并非如此。这种明显不顾股东回报的不愉快结果是,Costco的股价在六年前的水平上大致未变。华尔街对此显然不满。即使建立了四十年的文化也无法免疫这种压力,Costco的高级管理团队开始感受到压力。迹象表明,公司正在轻微调整利益分配,以迎合季度EPS瘾君子,也因为认识到拥有大量资产的Costco对私募股权买家具有吸引力。长期股东应将这种滑坡视为令人担忧且不必要。在我们看来,对六年股价停滞的正确回应是,公司应利用其资产负债表在当前价格下回购股票,让自由现金流的长期增长(稳固的利润率,资产强度下降,收入增长和流通股基数减少的必然结果)在时间的推移中转化为更高的股价。

忽视稳健性比率的变化忽略了对未来经理人群体的影响,这些经理人会发现调整模式以适应情况的先例。我们不打算向Costco杰出的经理人讲授适当的稳健性比率应该是多少,只是任何对利益分配的变化应出于纯粹的竞争原因,而不是为了迎合投资者的愿望。

我们不希望读者认为稳健性比率是衡量护城河的数字魔弹。显然不是。Costco的5:1和Geico的1:1比率可能同样强大的竞争壁垒,而比Geico更细的比率也可能完全足以抵御竞争者的入侵。此外,下降的比率并不一定意味着护城河缩小,只是护城河没有尽可能宽。稳健性比率的用武之地在于识别可能相对于其潜力来说收入不足的公司,如Costco。这为那些愿意超越报告利润的人创造了超长期的投资机会。

在企业发展的早期,奖励客户过多是有道理的,因为客户推荐和重复业务对于建立有价值的特许经营权至关重要。随着成熟,这种偏向可以减少,股东可以合理地获得更大份额的利益。但过多则会导致护城河干涸,对寿命产生负面影响。诱惑巨大,因为资本市场会奖励暴利。许多公司都有过度收获的例子,当他们可能应该关注于长寿时。这可能就是可口可乐的情况,它对装瓶商的过度依赖,或吉列削减广告,甚至家得宝近年来提高毛利率。股东往往遭受双重打击,当高估的公司进入“增长炼狱”时,增长减慢,正是股东发现自己对报告盈利的误分析时。

接下来是Nick Sleep文章的第二段主要提及了他对津巴布韦当时的状况的看法。

附录2 “津巴布韦”。全球投资评论,2005年2月。 “兄弟就是为了这个,兄弟。” 吉尔·斯科特-赫伦,《125街与莱诺克斯小谈》

一些评论者认为,当前的股市状况比1990年代后期的泡沫更加危险。当时至少有由廉价低增长公司形成的反泡沫。今天股票价格没有禅宗般的对称性;对逆势投资者来说,几乎没有明显的低估值机会。津巴布韦欢呼吧。客户会讨厌它。合规会讨厌它。顾问会讨厌它。市场会讨厌它。投资机会的规模很小。它不在基准中。它甚至不是英联邦的一部分。它是完美的。

但这并不是完全没有风险的。不是在跟踪误差、相对指数、瞬时股票价格报价、季度报告意义上的“风险”。真正的风险在于一种弥漫在人群中的昏昏欲睡、乐于与人相处的冷漠。哈拉雷《每日镜报》的财经版继续刊登马克、法郎、比塞塔和里拉的汇率。大概是某人的日常任务是将一个数字乘以另一个数字,以完成次日的货币表。没人注意到这些货币不再存在。这不是改革的好先例。该报的头条是——“官员们抢占手机线”。首先,行为上的物理不可能性;理论上可以抢占一条固定电话线,但一条无线电话线呢?其次,问题是津巴布韦很少有人显得政治活跃,更不用说愤怒了。社论并不愤怒。如果没有人愤怒,那么Meikles酒店的入住率如何能超过目前的30%,除非有英格兰板球队偶尔的巡演,这在英格兰引起争议但在本地被忽视。

该国最有价值的公司按股票交易价格计算,官方汇率下价值1.5亿美元,非官方汇率下价值1亿美元。这不到埃克森美孚公司季度股息支付的十分之一。指数成份股的市盈率不到三。大多数工业企业的价值低于其资产的替代成本,没有人更换资产。这是看涨的。无杠杆的拉法基水泥子公司的市值为250万美元。准确评估工厂产能有一定难度,但考虑到水泥厂的替代成本约为每吨1.2亿美元,我们不需要太精确。

津巴布韦不是黑色资本主义的好广告。但它也不是白色资本主义的好广告。对白人拥有的农场的占领看起来是出于种族动机,但请注意,接着是对黑人民银行家的恐吓。津巴布韦可以被描述为一个法西斯国家,在否认中。破坏以白人控制的农业部门是愚蠢到邪恶的程度,因为农业占经济的65%。受影响最大的是贫穷的黑人。最接近的平行案例可能是印尼,少数华人控制了大部分经济。这并不一定是经济的过度份额,正如人们喜欢认为他们赚到了。但问题是大多数人不满富有的少数人,无论是黑色还是白色,政治家在自己政策失败时利用这种不信任。

但不像印尼,没有繁荣先于衰退。津巴布韦从未是一个虎经济体。这次衰退是政治性的而非经济性的。不是基于过度投资、过度借贷或过度热情。但这意味着经济中几乎没有坏账。访问上市公司巴克莱津巴布韦发现坏账占贷款账簿的4%。所以这里不需要资本重组,没有阿根廷式的违约情况。一个原因是被剥夺的白人农民已经偿还了抵押贷款和营运资金贷款,以获得土地所有权。在大多数情况下,他们的农场没有被政府强制购买,尽管政府尝试过。大多数农场被暴徒占领,这些暴徒的兴趣在于掠夺,而不是生产。我们采访的一位农民被给了二十四小时收拾行李和安排事务的时间,然后才被占领。掠夺者然后掠夺,将2000头牛带到附近村庄的市场,显然没有出售的牛就被吃掉了。然而,农业设备没有被动过。这些设备在国内几乎没有用武之地,因此被闲置,等待其所有者的归来。与此同时,农场休耕,设备存储,经济失去了出口,货币下跌以反映该国的新价值。如果和当政更换,一些农民将返回,拿着他们的所有权证书,重新获得他们的财产——就像中国人在印尼和西德的西德人一样。Meikles金融服务公司,一个零售信用运营商,声称坏账仅占应收账款的1%。他们的贷款账簿借给了那些留在津巴布韦的人。债务如此之低,当信心回升时,经济可能迅速恢复。但对冷漠怎么办?

1970年代初,黑人美国诗人和音乐家吉尔·斯科特-赫伦是个愤怒的人。不像他的同胞活动家,他不仅对白人机构愤怒,对他同胞黑人的虚伪也愤怒:特别是“那些在哈莱姆街角上,拿着‘比你黑’态度”的人,他们认为每个人都欠他们生活。这就是津巴布韦政治阶层的态度。这些人是安·兰德的“掠夺者”。与一些活动家不同,斯科特-赫伦希望他的黑人同胞有诚信,真诚,并成为资本家。津巴布韦现在需要一些斯科特-赫伦。