周末参加一家私募基金的年会,这家私募基金是市场上难得的价值投资基金,创始人是知名投资人,简称刘老师吧。趁着年会正式开始之前的一点时间,我们在会场附近找了家茶馆,叫上了几位朋友,小聚了一会。

结合上午小聚和下午参加这家私募基金年会的经过,简单写一下感想。

1.基金业太惧怕回撤了

上午有位参加聚会的朋友是另一家知名私募的研究员,据他介绍,目前这家公司的股票仓位只有2成,原因是惧怕净值继续下滑。前两年这家基金的规模有500亿,因为业绩不好,现在规模已经缩减到200亿规模了。

无独有偶,下午年会上刘老师透露,其目前仓位水平在2到4成之间。

为了避险,现在私募基金的仓位水平都收缩到了很低的位置。

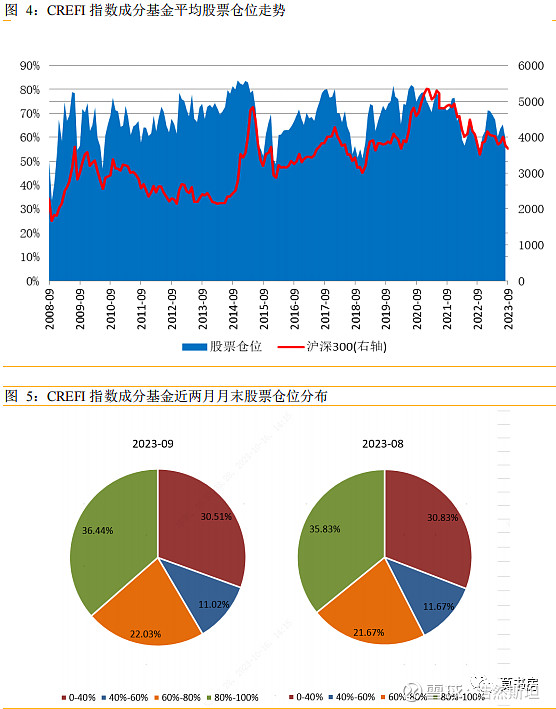

这跟我了解到的数据也是一致的。根据发布于2023年10月13日的华润信托阳光私募股票多头指数显示,目前私募基金的平均股票仓位为 58.72%,股票持仓超过六成的基金比例为 58.47%。

截至2022年底,A股机构投资者占比22%,交易量占比约为30%;个人投资者持股市值占比约为40%,交易量占比约为70%。公募基金有最低80%持股比例的限制,从交易层面上来说,掌握天量资金的私募机构事实上是A股市场趋势的引领者,相比之下北向那点不算什么。

公募基金只对规模和持有人有要求,私募基金不同,有止损线也被称为“清盘线”的要求,是一种“帮助”基金公司避免在证券市场中出现大额亏损的被动措施,一般在合同中都有明确约定。

比如说如果是0.8预警、0.7止损的话,当产品发生亏损,净值跌到0.8时,会提出预警,需采取减仓策略。当跌至0.7时,执行止损指令,防止亏损进一步扩大,有的基金会在净值0.7强制清盘。

万得上有一个“偏股混合型基金指数”,是一个等权重计算3900个公募主动基金的指数,反映了主动型公募基金的平均收益水平。这个指数去年下跌了21.03%,今年跌了14.08%,两年合计跌了32%,也就是说这两年新成立的基金,大部分都有跌到0.7强制清盘线的风险了。

机构投资者这样操作是为了躲避下跌,这种“躲避下跌”的减仓又进一步促进股价的下跌。但当他们为了避免清盘躲过下跌的时候,他们也一定会错过以后的大涨。

刘老师在年会上也直言:闪电劈下来的时候,最好确保你在场,她也不确定接下来会不会错过。

主动基金很看重"回撤控制"策略,这种策略的实质上与投机者止损策略差不多,当投资组合或股票指数期货价格下跌到一定程度或跌破某个闯值,便触发固定数量或固定比例的减仓指令这种策略下,其他因素都不重要,单纯的价格下跌就会触发卖出指令,而卖出指令会导致新的下跌,新的下跌再触发新的卖出指令,循环往复。

巴菲特批评过基金业这种弊病,在1987年致股东的信中,他写到:

“在1987年10月那几天有高达600亿至900亿美元的股票基金面临被迫卖出的窘境。如果你认为你雇佣的这些基金经理是帮你做投资的,那你一定是有什么误解。在买下一套房子后,理性的主人会不会指示他的经纪人,只要附近的房子以较低价格出售,我们就马上以更低的价格卖出自己的房子?

这正是养老基金或其他股票基金现在的作法: 不管是福特公司或者通用电气公司,越低估就应该越快地卖掉它们。按照这策略的‘逻辑’,它还会指导基金经理在股价反弹后再把它们买回来。天量资金掌握在这样的基金经理手中,市场的大起大落又有什么可奇怪的呢?很多市场观察人却从这件事里得出一个不正确的结论。他们认为市场被这些疯子一样的机构主导,散户根本没有任何盈利可能。这种结论实在是大错特错。这样的市场绝对有利于任何理性投资者,这和资金量大小毫无关系。

事实上,手握重金的基金经理们所造成的大幅市场波动,正好给理性投资者创造了更好的买入机会。只要投资者不会因为财务因素或心理因素,被迫在错误的时机卖掉持股,那就不可能会被股市的暴跌伤害。”

对照我们目前的情况,当下股市这种因为下跌而不断下跌的反身性,事实上给秉持正确投资理念、不上杠杆、长期投资的个人投资者带来了更多的机会,带来了更便宜的价格,让我们可以在获利颇丰的“理想买点”舒服买入。如果不是各大主动基金这种因为下跌而带来的不理性下跌,全然不顾基本面,怎能有这样的好机会?反过来再想一下,一旦市场回过神来,基金经理们怕错过上涨而疯狂“抢筹”时,反弹会多么猛烈?

2.因为对回撤的惧怕,主动基金的投资动作有很多变形

刘老师自言她读过所有关注投资的书,从我对刘老师的了解上来说,我相信她有这个阅读量。刘老师的水平非常之高,我懂的她都懂,我不懂得她也懂。

但她的基金购买者是不懂这些的,所谓的投资者教育,真正能改变的人很少。年会上她的合伙人王老师讲宏观数据、中美博弈,下面听众听得津津有味。而轮到刘老师讲价值投资的理解,对企业行业的看法,下面一片昏昏欲睡,低头玩弄手机。所谓价值投资的原理,真正能理解的比例一定很少,绝大部分基金购买者,其实只是在乎你的短期业绩和回撤数据。

上午聊天时,另一家私募基金工作的朋友说,他们公司最近两年业绩不好,客户给公司的压力非常大,客户骂老板,老板骂基金经理,导致公司上下都很压抑,不少基金经理已经离职,在职的基金经理这两年明显苍老了很多。

短期业绩及回撤数据排名,会影响基金的资金募集能力和生存,也会让非专业的基金持有人产生不同的反馈,这种压力强迫基金经理不得不考虑择时、平滑和投机,即使这位基金经理有能力得到更高的长期回报,但客观上他不得不为了生存,放弃更高的收益目标。

年会上刘老师直言,逻辑不同,选择就不同。

她从投资的风险偏好不同的角度论述,更关注收益的投资策略,会以扩大盈利为前提,不在于短期波动,如芒格的策略;而更关注“风险”(注:基金行业把波动看作风险)的策略,是以避免损失(注:基金业把回撤看作损失)为前提。

据她介绍,她的所有投资策略,从投资组合、仓位配置、估值分析到流动性管理(注:指总股票仓位比例),都是从规避风险角度出发。

对风险、损失的不同看法,必然带来不同的投资逻辑。在我看来,秉持价值投资理念的基金经理,理念再纯正,也难免从票模式、短期的角度去做投资。

但归根到底,买股票就是买生意、买股权。如果把所投公司在心中真当成自己的生意、自家的股权,那么来来回回地折腾就都是损耗。面对股价涨跌的幻象,没有人可以精确踩点、低买高卖,一进一出,就有两次犯错误的可能性。频繁进出,犯错误的可能性就更大。

与基金经理相比,拥有长期资金,从股模式角度做投资的个人投资者,拥有着基金经理不具备的结构性优势。

3.远离基金业通病的基金公司非常稀少

一位前辈曾经列举过基金行业有几个弊病:

①投资这件事短期内很难区分运气和能力,于是有不少低水平选手也混迹于你说的'专业团队;

②代客理财拿管理费这个体制,推动着他们走向不断努力接近乃至突破他们所能管理资金额的上限,导致失败;

③收益有提成+亏损不分担的体制,引导基金经理相对更倾向于下注高风险高回报投资对象;

④基金投资者水平低下,追涨杀跌。持续大涨之后申购基金,迫使基金经理高位买入。持续大跌之后赎回基金,迫使基金经理低位卖出;

⑤基金收取的管理费和分成费用,拉低投资者长期回报。

这五条是基金行业的通病,但刘老师的基金仿佛一股清流。

刘老师的基金成绩其实是非常不错的,成立十年,她的主力基金的年化回报率是17%,位于市场前列。十年时间足够长,在基金业种种束缚之下依然能有这么出色的业绩,足以证明其实力。

公司成立十年,业绩如此出色,大门规模仅仅在20亿,原因在于她并不在意规模,不去拉投资,没找销售渠道去推广,佛系经营,基本上只是靠客户的口口相传来维持规模的。私下里与我沟通的时候,刘老师自嘲她是半隐退的状态在江湖,做这家公司只是为了让自己永远保持学习的状态。

而且难能可贵的是,她这个收益是将管理费去除后的费后收益,这在基金行业中也是独树一帜了。大部分基金用于宣传推广的都是费前收益,其实如果将1-1.5%的管理费计算进去的话,对终值的影响非常大。

大部分基金都是在市场好的时候发产品,但稍微懂些投资常识的人都知道,这能做起规模让基金经理赚取足够管理费,但拉长时间看是坑了投资者的。

相比之下,刘老师真是一股清流,只在市场底部才选择发,最近三年,她只在前几天发了一只新产品。韭菜那么好割她不去割,这种自律让人敬佩。

我估计书房里不少朋友以后会成为基金经理或代客理财,如果想尽量不偏离本心,刘老师是个非常好的榜样。

4.在中国,找个靠谱的基金经理的收益胜过投资宽指数

格雷厄姆曾说过:“投资这件事有个特点,门外汉只需少许的努力和能力,便可以达到令人敬佩的结果;若试图超越这唾手可得的成就,便需要付出无比的智慧与无数的精力。”

小白稍许努力,便可达到令人敬佩的结果,这里指的是买入大盘宽指数。

2005年,沃伦·巴菲特提出了一场著名的赌局,他向主动管理基金宣战,赌注是50万美元,赌注期限是10年,赌标普500指数的基金业绩能战胜任意5只对冲基金的业绩组合。

2007年,这场赌局才迎来了第一位应战者——华尔街门徒联合经理人泰德·西德斯。西德斯并不是无名之辈,他是门徒合伙基金公司总裁兼联席首席投资官,顶级对冲基金投资者,业内响当当的人物。

然而十年之后,到2017年12月31日,西德斯管理的五只对冲基金组合却大败亏输,其年化收益率只有2.96%,而他的对手巴菲特的标普500的平均收益率是8.5%,巴菲特取得了压倒性的胜利。

这场胜利不仅仅是巴菲特的胜利,也是指数基金的胜利,宽指数被动投资完胜主动投资。

然而,告诉一个反直觉的事实:在中国,投资宽指数的回报是低于投资主动基金的。

事实上中国的散户在投资品选择上并不傻,中国权益市场中,各类宽指数ETF的主要持有者就是个人投资者。个人投资者买入ETF的理由很简单,既不用为个股研究伤脑筋,也不用担心看错基金经理,持仓分散且透明,买卖灵活费率低。

中国最典型的宽指数ETF是沪深300和中证500, 其投资逻辑就在于编制方法,非常简单粗暴,先剔除流动性靠后的一半标的,然后按流通市值从大到小排序,前300只组成沪深300,第301只到800只组成中证500,每半年调仓一次,保持接近满仓的运作。

与之相对应的,万得上有一个“偏股混合型基金指数”,是一个等权重计算3900个公募主动基金的指数,反映了主动型基金的平均收益水平。

回溯过去20年,2003年至今,沪深300全收益指数的年化回报率是9.06%,20年5.7倍;中证500全收益的年化回报率是10.78%,20年7.7倍;万得偏股混合型基金指数的年化回报率是12.40%,20年10.4倍。过去20年,投资主动型基金的平均收益额,是高于宽指数的,甚至总回报比沪深300多出了近一倍。

其实无论怎么选择时间段进行比较,三年、五年还是十年,实际上万得偏股混合型基金指数的年化收益都是超越了沪深300和中证500的。

这组数据很反“常识”,巴菲特赌局中那个标普500超越绝大多数主动选股基金的结论,并没在A股发生。

为什么会如此?为什么在美国投资领域的“真理”,在中国并没有应验?

说说我的理解:

其实中国的沪深300跟美国的SP500非常不同,沪深300里金融地产比例偏高,并且不包含中国最优质的互联网公司,这些公司大多在港股和美股上市,所以沪深300并不如SP500“优秀”。同时,沪深300不如SP500“宽”,少了200只股票。中证500是规模按流通市值从大到小排序的第301只到800只组成,也不如SP500“广”。

“ 时无英雄,使竖子成名。”

从这角度看,我认为在中国证券市场里,成立没多久的沪港深500,逻辑上应该是比沪深300和中证500更好的宽指数选择,当然,这需要事实来验证,还需要时间的考验。

详细分析指数个股构成和回溯历史数据,会发现另一个有意思的事实,目前宽指数这种方法是按照市值大小来排序的逻辑,那么必然存在一个问题:指数本身在“追涨杀跌”。

基于市值变化的调仓的逻辑意味着,部分股票因为上涨调入指数的时候已经估值过高了,长期看拉低了收益;而一部分被调出的成分股,因为便宜了,其实投资价值正在显现,因为下跌而调出,长期也会拉低收益。

事实上也是如此,朱雀基金统计了2008-2022年的沪深300的指数调仓数据,将新纳入沪深300的股票归为“纳入组合”,新被剔除的股票纳入“剔除组合”,结果前者净值跌去一半,后者累计上涨近400%。

从结果上来看,沪深300的机械根据市值大小进行换仓,得到的结果并不好。

从逻辑上来说,如果是依靠内在价值的增减,而不是市值大小进行调仓,那么一定会得到比宽指数被动调仓更好的收益,当然,前提是具备这个能力。

这应该也是偏股混合型基金指数跑赢大盘宽指数的原因之一吧。

5.自己投资>宽指数>私募基金

虽然事实上偏股主动基金的平均收益比宽指数回报更高,但我依然不推荐你用主动基金代替宽指数,因为评价一个基金经理是很难的一件事。

在资金管理行业,基金经理的选择如同黑箱。公募或私募基金的购买者,在绝大多数时间里,不知道也无法判断产品的好坏。一部手机是否好用,用户可以在使用之后告诉你;一家餐厅,无论是网红餐厅还是米其林三星,吃过了,顾客就能知道味道好不好,服务怎么样,能判定下次还要不要来;你去住一个酒店、买一件衣服……几乎所有的行业,判定产品好坏很大程度上是通过客户的使用体验。但是绝大多数时候,资产管理行业的绝大部分投资者,其实没有办法判断某个基金到底好还是不好,仿佛黑箱。

李录曾说:”不光是普通人,即使从业人员自己去判断资产管理业另外一个产品、另外一个服务的质量水平也很难,这是金融行业尤其是资产管理行业,与其他几乎所有服务性行业完全不同的地方。你给我一份业绩,如果只有一年两年的业绩,我完全没有办法判断这个基金经理到底是不是优秀。(即便给我)5年、10年的业绩也没法判断。必须要看他投资的东西是什么,而且在相当长的时间以后才能做出判断。正是因为没有办法判断(产品和服务的优劣),所以绝大部分理论都和屁股决定脑袋有关。"

选择投资主动基金,对投资者“识人”的要求太高了。

我们用归纳法或是演绎法来判断基金经理都不会准确。

一位基金经理过去的业绩很优秀,未来就会吗?不一定,哪怕这些数据持续了很多年,也不代表未来情况依然会如此。每个归纳推理都依赖于“未来会继续像过去一样”的隐含前提,但未来的投资环境有很大不确定性,基金经理的心态也会发生转变。

这位基金经理讲起投资理念和公司分析来头头是道,开口巴菲特,闭口林奇,看似理念纯正,未来投资收益会好吗?也不一定,投资之后结果并不如意,“挥泪斩马谡”的概率也不小。

如果让我对投资选择进行排序,我的结论是:自己投资>宽指数>私募基金。

无论怎么选,我都建议大家一定要加强在投资方面的主动学习。即使没有能力强到可以放心自己做投资,但如果你买了宽指数基金之后希望自己拿得住,选择投资私募时希望自己能挑选出适合基金经理,这就需要你有“配得上”的选择能力。如果你对投资毫无了解,面对波动时你一定拿不住宽指数,面对眼花缭乱的基金经理人选时,你就不会英明果断地做出正确的选择。

不管怎么选,我们都应该让自己变得更强,因为如果不强的话,各方面的人生风险就很高,不要想着股灾或基金经理塌房发生的时候,如何去坚强,这是后面第二步的事情,让我们的人生不陷入危机之中,才是我们对风险的正确态度。

最后用刘老师的一段话作为本篇结尾吧。

我很欣赏刘老师的人生态度,去年跟刘老师在微信上聊天,她给我写了这样一段话,分享给大家,她说:

“做投资只是术,而价值投资的理念才是道。沿着这条路,坚持走,最受益的是我们自己,路也会越走越开阔。可惜真正领悟这点的人不会太多,所以保持好的赚钱心态,既真正从投资上赚到钱,也保持善良乐观的品格,真正每天活得开心。这些才是最大的收获,足够满足了。外在的纷扰和名利,完全不重要。”