白酒的鬼故事总是不断,前有消费税、禁酒令,如今又来了“价格倒挂”。白酒价格倒挂的影响不断发酵,在此背景下,近一个月来上市酒企股价连连下跌。

今天就系统说说,白酒价格倒挂是怎么回事、为什么会倒挂、如何理性看待倒挂。

白酒价格倒挂

所谓倒挂,是指白酒市场价低于白酒出厂价。

【红星资本局】整理了一份“2023年部分白酒价格倒挂排行榜”:

上图列举的是烟酒店的价格,从最近电商的实际销售情况来看,部分酒品的价格倒挂情况比上图显示的更为严重。

比如,第八代五粮液的出厂价是969元,618电商价格降到了875元;剑南春水晶剑系列52度500毫升装单瓶售价由489元下降到350元;古井贡酒的52度500ml装年份原浆古20,古井贡酒官方商城标注原价为900元,在天猫淘宝等平台中,同一规格年份原浆古20的单瓶价格,天猫超市为680元,淘宝实付价格595元。

中国酒业协会发布的《2023中国白酒市场中期研究报告》也指出这一问题:2023年春节以来,白酒企业渠道库存高企,动销缓慢,受此影响,除了茅台之外,大部分白酒均有不同程度的价格下降甚至倒挂。

为什么会倒挂?

回溯历史,伴随着经济周期的景气与萧条、茅台引领下的提价与控价,白酒行业存在“五年”的弱周期,2013年、2018年均出现过大范围的价格倒挂情况,时隔五年,2023年白酒价格又一次倒挂,既有些巧合,又似乎是不可避免行业发展规律。

倒挂≠亏钱

价格倒挂的本质是需求不足,销售商面临经营压力,为了回笼资金而低价销售。

但是,倒挂≠亏钱。

很多朋友以为白酒经销商的获利来源是(销售价-进货价),其实经销商的利润不止于此。

首先,酒厂会给经销商一定返利,这个返利是模糊的。到了季末和年末,酒厂会根据宏观情况、经销商盈利状态,给经销商一定的返利,这个返利不是固定值,是厂家可以调控的,不一定卖的越多返利越多,可能在行业不景气的时候为了留住经销商,多给些返利。

同时,厂家用于开发市场,会给经销商一些扶持政策,比如广告费、品鉴费以及名义上给终端消费者的赠品、旅游指标,这些费用中的很大一部分最终会变成经销商的利润。

这种将经销商的利润藏进酒厂“销售费用率”的模式,有助于提升酒厂对渠道的掌控能力。

从这个角度来说,白酒经销商的市场实际销售价比他们拿货价低,中间的差价由经销商给补齐,对经销商可能是理性行为。

酒厂,尤其是知名酒厂,在白酒流通环节占有支配地位。酒厂对经销商是有出货数要求的,如果经销商没达到销售目标,进货量不够,经销商就拿不到返点,甚至经销商地位也会岌岌可危。

行业有周期,但白酒没有保质期,在酒市不景气的时候,经销商可以选择囤货,等待市场变好后再出货;如果现金流扛不住了,可以低于出厂价的方式先卖掉一些用于资金周转。

所以,价格倒挂的情况下,经销商不一定就亏钱,他可能是在算一笔大账。

白酒行业采取多级分销体系,每个产品会有官方指导价、经销价、分销价、团购价、商超价、餐饮价以及电商价等多个价格,而各渠道之间有较高的价差,头部酒厂会通过三码合一等手段控制窜货,所以实际销售中产品价格有些价差很正常,只要在合理范围内、不对其他渠道造成冲击,都没有问题。

二季度本就是传统淡季,今年经济不好,酒厂为了冲量配合电商开展618大力促销,电商渠道价格低一点也很正常。

总体上来说对于头部酒企来说,价格倒挂只是暂时现象,旺季到来了自然会实现顺价销售。(注意:笔者说的是头部酒企)

经济不好

疫情管控结束之初,大家都非常乐观,似乎一切阴霾都已扫去。

年初,各大酒企集体霸屏央视春晚,摩拳擦掌准备大干一场。

但随之而来的却是经济下行、通货紧缩、消费不足、失业率高企,整体经济并没有实现预期的回暖。

酒是经济的润滑剂,当中国经济这辆巨车低速滑行的时候,对润滑剂的需求自然也就降低了。

近期中国酒业协会做了调研,结果显示酒业从业者认为当下行业遇冷的最重要原因是:消费者的收入减少了。

白酒主要是用于社交产品,与社会经济活跃度的依存度非常高。

宏观经济向好的时候,商务活动活跃,赚得多,兜里有钱,在白酒上消费的意愿就强,并且相对的更容易选择高端、次高端白酒,刺激白酒行业的消费需求增长。

当社会经济处于低谷,社交活动减少的前提下,销售自然会下滑。即使是个人消费,经济不好的时候,大家也会能省就省,尽量减少非必要及奢侈性消费。

总的来说,当下CPI、PPI、PMI等数据显示宏观经济不容乐观,内需严重不足,企业尤其是民用企业投资信心不足,外需面临下滑风险,居民收入减少,就业压力较大,消费信心不足。

今天看到这张图:

笔者自身职业就是建筑师,看到毕业于头部985的学生去应聘没有编制的“宿管阿姨”,心中不胜唏嘘。

希望经济赶快好起来吧,我也相信,经济一定会好起来,而且不会太久。

疫情三年的库存量太大

疫情三年消费不振,而在这期间,头部白酒企业仿佛没有经历过疫情一样,营收和利润却高歌猛进,贵州茅台就2022年净利润增长19.6%,五粮液2022年净利润同比增长14.2%,泸州老窖2022年净利润同比增长30.3%,山西汾酒2022年净利润同比增长52.4%。

要知道,2022年社会消费品零售总额同比下滑了0.2%,在整个消费大盘萎缩的背景下,白酒居然还能保持平均20%以上的增长。

为什么会如此?除了头部酒企抢占了更多的存量市场这个原因,还在于酒厂把货先压给经销商了。(当然,茅台除外)

经销商可以作为蓄水池,让酒厂的财务报表在疫情期间好看一些。

但这样一来,当疫情封控结束,首先就是要消化经销商手上的库存。

正常情况下,我会一个月剪一次头,封控三个月,解封后我不会剪三次,而是一次。

积压了三年的白酒,不会说解封之后每天就多喝几杯争取把之前没喝的都喝回来。

与白酒公司“持续稳定”的增长相比,作为“蓄水池”的经销商的日子并不好过。

华致酒行2022年实现营收87.08亿元,同比增长16.73%,创下2019年上市以来新低。盈利表现更糟。2022年华致酒行实现归属母公司股东的净利润3.66亿元,同比大幅下降45.77%。春节和疫情放开的双重利好在公司这里也没有明显表现。2023年一季度,华致酒行实现营收37.43亿元,同比仅增长了5.32%;归属净利润1.01亿元,增速再度重挫59.35%。

作为连锁龙头之一,华致酒行代理茅台、五粮液等名酒,加之终端门店不断拓展,公司收入尚能保持一定增长,其他中小型经销商就更难。

2022年新三板挂牌的名品世家实现营收10.54亿元,同比下降21.4%;归母净利润8534万元,同比下降幅度超过三成至30.33%。

另一家经销商“酒便利”则直接亏损了。2022年公司实现营收9.4亿元,同比下降12.64%;归母净利润亏损了1608万元,公司上一次亏损要追溯到2017年。

除了专业的经销商之外,上市公司中,怡亚通也从事白酒分销和品牌运营业务。2022年公司分销+营销业务中,酒饮收入为31.36亿元,同比下降了25.35%。自2017-2018年创下近百亿元的收入后,怡亚通的酒饮收入在疫情期间连年下降,如今只有高峰时的约三成水平。

从上市白酒企业来看,2022年白酒仍在上升通道中。可从经销商的情况来看,白酒经销商的日子极其困难。

《2022年度酒商现状及发展报告》中显示,2022年1月-6月,80%的白酒经销商库存压货严重,约39.7%的酒商库存在5个月以上,33.6%的酒商库存在3-5个月。

中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,较去年相比,2023年初到5月,经销商、零售商库存压力“有所减少”的占比为24.00%,“基本不变”的占比28.00%,“有所增加”的占比为48.00%。

当经销商急着清库存,又遇到了今年消费复苏低于预期,白酒倒挂就是一件再正常不过的事了。

白酒销售方式有了变化

在直播带货大行其道的新时代,线上销售模式已经成为白酒必不可少的销售渠道之一。从各酒企年报来看,线上销售额正在逐年提升,且越来越多的企业正在加速开拓线上渠道,

无论是i茅台还是其他厂商在抖音、淘宝直播平台的不断加码,上游厂家越来越希望把货直接卖给消费者,减少中间环节,但这会在相当程度上打乱传统的线下经销零售价格体系。

线下经销零售体系中,厂家有很多手段控制跨区窜货,实现顺价,但在互联网零售时代,酒厂自己的网上商城就是最大的窜货贩子。消费者会在网上寻找更便宜的成交价格,这就倒逼线下门店降价,不参考网上的价格就卖不出去,这也造成了618购物节前后,线下门店普遍降价售卖的现象。

酒鬼酒股东大会上,有投资者问到这个问题。管理层在回复时说:“线上线下价格是保护营销的红线,红线绝对不能踩,一定要严控线上价格体系,管控不了,烟酒行就不会推广销售,经销商也就没有积极性去开拓客户了。”

至于如何清库存,酒鬼酒说道:“今年以来持续加大费用改革力度,把费用投放从渠道端转到消费端,通过多种方式促进动销。”

但讽刺的是,酒鬼酒在“618”期间是实打实地通过直播平台降价促销。

线上价格与线下价格如何协调这个问题目前看似乎无解,要看酒厂和经销商后续如何博弈,但在当下,这也是酒价倒挂的直接原因之一,线下经销商属于被牺牲的那方。

酒企业绩压力

价格倒挂的另一个原因是,白酒上市公司有营收、利润增长压力,管理层有完成年度考核承诺的业绩目标的需求,有的酒企考核指标非常激进,例如口子窖对管理层的业绩考核目标是,2023年、2024年、2025年营收或者扣非净利润增长率分别比2022年不低于15%、30%、50%。

一般来说,如果价格倒挂严重,酒企完全可以通过停货控货实现价格的稳定,但这样也意味着企业短期内的营收将受影响。

整个白酒产销链条中,经销商尤其是零售商的地位弱势。在上市酒企业绩压力和管理层激励机制的作用下,即使经销商库存还没有有效消化,酒厂还会在业绩压力之下,源源不断的往渠道塞货。

宁肯倒挂,不愿降价

可能很多朋友有些奇怪,经济不好的时候猪肉能降价,汽车能降价,既然现在白酒卖的不好,就不能降价吗?

酒,尤其是高端/次高端白酒,还真不能轻易降价。

酒,究竟在向消费者卖什么?英国帝亚吉欧集团原CEO保罗·华尔士曾经有过这样一段论述:“没有了品牌,再高档的酒也只是一瓶变了味道的水。”

“品牌”是白酒的核心竞争力。品牌号召力的产生,依靠历史、文化或者一切能够炒作的噱头,但对大部分人而言,最直接体现就是价格。

试想一下,你请一个人吃饭,需要白酒,那么喝什么价位的酒,是3000块的飞天茅台,还是30块的红星二锅头,在社交场合带来的价值是完全不同的。

降价销售对于高端/次高端品类的品牌价值会产生明显的伤害,一旦选择降价,那将会对白酒品牌核心竞争力造成极大的影响,并且会形成一个恶性循环。

如果不到万不得已,厂家绝不愿意降价。

保住价格、保住品牌力,是各大酒厂最重要的工作。

而且,如今中高端白酒滞销的根本原因不在于价格过高,而在于经济下行,商务宴请和私人社交活动大幅度减少,传导到白酒行业,就导致了中高端白酒需求的减少。

这种局面并不是可以通过降价能够解决的。

在今年泸州老窖的股东大会上,老窖管理层反思道:“有量才有价,有价才有量……举一个我们自身的反例子,我们当时从计划经济到市场经济,当时想降价上量,最后价格下去了量也没上,对我们还是一个非常惨痛的教训。”

所以对于酒厂,尤其是高端/次高端上市酒企,就算“价格倒挂”现象的出现,也要死扛出厂价格不降。

如果扛不住选择降低出厂价,那品牌力就会降低甚至消失,这个品牌的社交价值就不存在了,再想找回来这种形象难如登天。

现在零售价与出厂价之间价格倒挂的损失,几乎全由经销商来承担。经销商们能够扛多久,就没有人知道了,拖吧,祈祷经销商能扛到经济回暖。

行业洗牌

在白酒价格倒挂之上,还有一个更宏大的背景,就是白酒产量早已见顶。

根据中国酒业协会联合腾讯发布的《2023年中国白酒行业消费白皮书》,白酒行业在2016年达到了有史以来1358万千升的年产量巅峰,之后便开始逐年下跌,2022年,纳入到统计局范畴的规模以上白酒企业的总产量更是降到了年产671万千升(约600万吨)的十年最低,相较2017年1198万千升的产量,下降约44%。

未来的平衡点是多少?

据泸州老窖管理层的判断:白酒未来市场的产量和消费量的平衡点应该在500万吨左右。

如果这是一个大概准确数字,意味着未来三到五年,白酒行业将消减目前17%的产量。

过去五年白酒市场处于存量竞争阶段,未来也将如此,而未来的竞争将更加残酷。

存量竞争意味着冰火两重天,一边是白酒产量的下降,中小酒企求生艰难,另一边是头部酒企的营收占比提升迅速,日进斗金。

在2013年至2022年这十年间,名酒中的头部品牌业绩一路高歌猛进。其中,贵州茅台增幅近2.7倍,营收从346.2亿元增长到了1276亿元;五粮液增幅近2倍,营收从247.16亿元增长到了739.69亿元;洋河股份营收从150亿元增长到了301.05亿元;山西汾酒增幅超过3倍,从60亿元增长到了262.14亿元;泸州老窖增幅1.4倍,从104亿元增长到了251.24亿元。

在行业整体价格倒挂的当下,头部酒企的日子依然滋润。

券商数据显示,2023年过半,头部酒企的回款都非常好:茅台回款进度55%+;五粮液回款进度70%+;老窖回款进度约60%,发货进度约50%;洋河梦系列回款65%+,海天约60%;古井回款70%,省外快于省内;今世缘回款进度65%以上;汾酒回款进度60%以上。

近日上市酒企都开完了股东大会,头部酒企管理层中有种共识,就是虽然整个白酒行业渠道库存偏高,但实际上,优质白酒产能依然不足,这也是头部酒企们纷纷扩产的原因。

对头部酒企来说,价格倒挂是暂时的问题,时间是他的朋友。

但对中小酒厂,当下面对的可能是生与死的考验。

2018年全国规上白酒企业还有1445家,到2022年仅剩下963家。

2022年,963家规模以上企业家亏损企业有165家,亏损面由2021年末的13.47%扩大到17.05%。

2023年1-3月,纳入国家统计局范畴的规模以上白酒企业979家,其中亏损企业290个,企业亏损面为29.62%;亏损企业累计亏损额8.64亿元,比上年同期增长12.64%。

疫情三年,有多个酒厂因因资不抵债被拍卖或申请破产重组。

就在近日,传出老十七大名酒的宋河可能被古井收购,黄山头酒业、松鹤破产、华山酒厂、太行老窖、安徽省运酒厂……一众酒企破产名单仍在延长。

规模以上企业数量持续减少,大型集团并购加速,诸多中小酒企被逐步边缘化甚至退出,营收规模不断萎缩。

白酒行业的集中度进一步提升,进一步向优势产区、优势品牌集中,广大中小酒企的生存空间越来越小。

头部酒企在全国化顺利推进的同时,深耕细作,不断下沉产品,市场占有率不断提高,中小企业生存空间进一步被挤压。

即使是上市酒企,分化也很严重。

2022年,顺鑫农业与金种子酒分别亏损6.73亿元与1.87亿元;口子窖、金徽酒、伊利特,利润也出现了两位数以上的下滑。

2023年一季度,酒鬼酒实现营收9.65亿元,同比下降42.87%,净利润3亿元,下降42.38%;水井坊营业收入8.53亿元,同比减少39.69%;净利润1.59亿元,同比减少56.02%。

在未来几年,水井坊、酒鬼酒等区域品牌,顺鑫农业、老白干酒等低端白酒,还有一众未上市的中小酒企,无论是其生产端的企业库存、还是流通环节的社会库存,都将面临比较大的困难。

啤酒行业的经验

“它山之石,可以攻玉”,同为酒行业,我们拿啤酒行业做个对比。

白酒产量是在2016年见顶,而我国啤酒总产量到顶更早些,在2013年就达到峰值,之后啤酒业进入了存量竞争阶段。

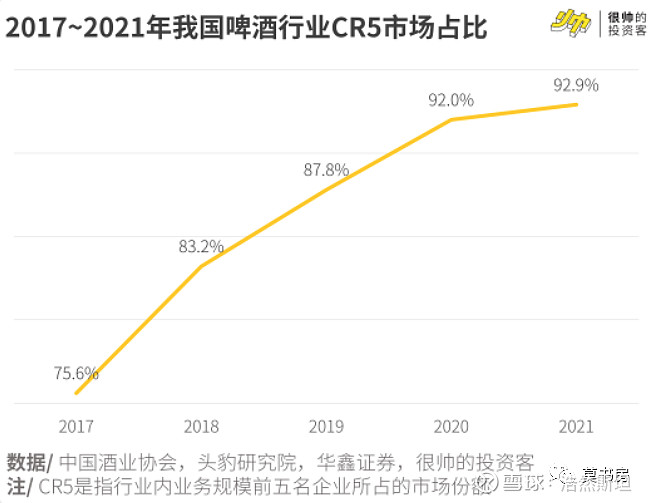

在这之后,啤酒行业快速集中。头部5家啤酒企业的市场份额由2017年的75.6%,增长至2021年的92.9%。

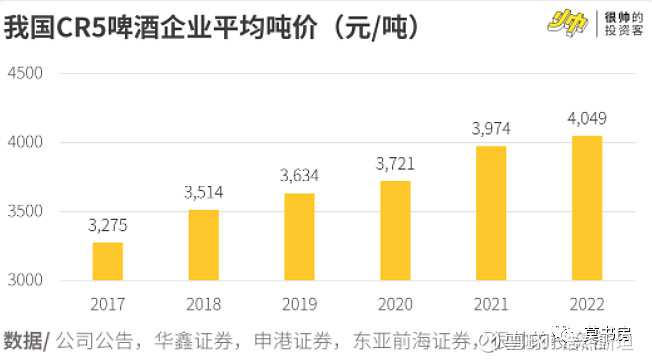

与此同时,啤酒吨价不断上涨,生产量减少了,但价格涨上去了。

根据中国酒业协会的数据,2022年,全国规模以上啤酒企业累计完成产品销售收入1751.1亿元,同比增长10.1%;累计实现利润总额225.2亿元,同比增长20.2%。

2018年之前,啤酒行业打了几年「价格战」。从2018年华润收购高端品牌喜力开始,啤酒业内大佬们走起了高端化路线。

按照价格,啤酒可以分成经济型(≤5元)、主流型(6~9元)、高端和超高端型(≥10元)。这几年,啤酒行业销售里头,高端产品占比不断提高。

根据中国酒业协会的数据,目前,中高端啤酒产销量大概占行业总销售的35%~40%,其中高端和超高端产品大概占15%~20%。

随之而来的就是,啤酒行业销售收入从2018年开始,又涨上去了。

2021年,啤酒界业务规模前5名的企业市占率加起来已经超过了92%,市场几乎已经被分完了,小啤酒企业要么倒闭,要么被收购,只剩下几个头部玩家。

而且,竞争小了之后,行业寡头们往往成为价格的「领导者」「操控者」。所以近几年,这几个行业龙头转过来提价。

啤酒跟白酒都是酒,都是一个“销量在持续萎缩”的行业,啤酒行业的发展历程应该也对白酒行业有一定借鉴意义。

相比之下,白酒拥有更强的社交属性、品牌溢价、更好的文化积淀、更高的毛利率和净利率,我认为白酒是比啤酒更好的行业。

做个比较,同为行业内领头羊企业,贵州茅台2021年的毛利率是91.54%,净利润率是52.47%。青岛啤酒2021年的毛利率是36.71%,净利润率是10.79%。相比之下啤酒这边有点惨不忍睹,但偏偏当下青岛啤酒的市盈率是高于贵州茅台的,合理吗?

市场先生就是这么不讲道理,你看到的是什么?笔者看到的是机会。

总结

最后总结一下笔者的观点。

白酒价格倒挂是受到了经济复苏不力的影响,这种影响既冲击到了白酒实际消费,同时也冲击了经销商的信心。但价格倒挂对不同酒企的影响是不同的,对二三线品牌和中小酒企是生死存亡的考验,而对茅五洋汾泸古剑等头部酒企的影响有限,甚至是其继续扩大市场份额的机会,相信在高端白酒的消费升级和市场占有能力增强的双重助力下,未来头部酒企依然有望实现可观的超额收益。

从政策见效到经济回暖、信心修复并非朝夕之间,需要多谢耐心和信心。目前财政政策和货币政策都非常积极。2023年以来,我国M2当月同比基本维持在12%以上,资金流动性充足,贷款利率不断走低,这些有助于实体经济的政策措施有望提高居民收入,从而拉动高端白酒行业的销售情况,笔者对此是非常乐观的。

还有一点,应该是很近了,就是一旦经济回暖,茅台大概率会在2024年提价。

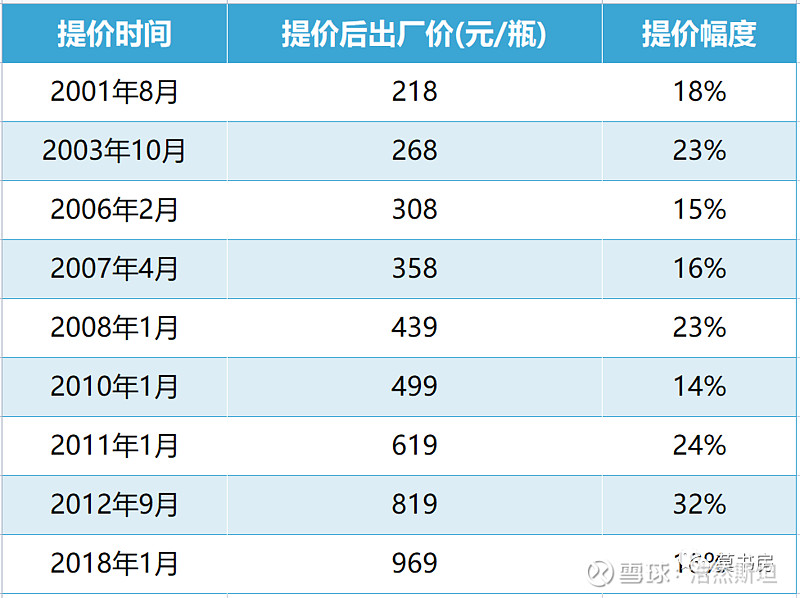

2000年之后,茅台曾先后9次提价。

2018年1月,飞天茅台出厂价正式从819元提升至969元,市场指导价也从1299元提升到了现如今的1499元。

这一次的提价,直接带动了贵州茅台业绩的大幅增长,也开启了白酒行业的又一次繁荣期。

在2022年股东大会现场,贵州茅台董事长丁雄军说:

“和投资者一样,茅台提价是管理层每天都在追求的。但何时提价、如何提价,需要智慧。”

“我本人包括我们(贵州茅台)管理团队坚定地相信市场的力量。”

从管理层的表态中,笔者判断,一旦经济回暖,茅台在2024年提价将是确定性非常高的事。

最后,笔者要再提醒一下,目前不少白酒企业估值已经非常划算了,洋河、古井贡b、五粮液,甚至相对于确定性而言,茅台也算是处于合理估值范围。白酒行业目前的确遇到一些问题,需求不足、库存高企,但对于头部酒企而言并不是有损根基的难题,都是能克服的短期困难。

中证白酒指数的PE估值已经回到了2020年附近的水平了,只是比2018年大熊市末期的略高一些,对我而言这已经足够便宜了。

原文链接:网页链接{说说白酒价格倒挂 (qq.com)}

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$ @真是个苏呆子 @巍巍昆仑侠 @DeepSleeper11 @东邪惜独 @今日话题