1,如果说物业本身就破产风险很低的话,那么金茂服务出身1.2万亿资产的化工央企,得到全力支持,那就是双重保险。

2,在行业风雨飘摇,危机重重的2023年,母公司金茂地产去年销售额1412亿,销售面积972万平,地产行业排名第13位,这就意味着不管这些房子金茂地产是否盈利,但交给金茂服务收物业费进行管理是一定的,也就是未来几年,金茂仅来自地产支持的物业项目就能达到15%左右的规模和利润增速,2023年上半年,金茂服务在管7000多万平,合约9000多万平,并且第三方物业收购快速展开,2023年4亿多收购第三方,今年初又3.2亿收购进800万平年净利润3600万的物业,每次收购都是对年度净利润10%到20%的提升。有地产支持和第三方收购,金茂复合增速30%左右没问题。

3,央企的诚信度高,融资利率低,企业领导无转移挪用资产支持地产的动机,所以行情回暖可以获得更高溢价,给个25到30倍估值不过分,因为复合增速本身就30%,行业过去都是按80倍市盈率估值的,当然那时有些过热,但目前六七倍市盈率也显然太低,毕竟是轻资产的永续经营行业。所以2024年中l每股收益0.43元人民币,13港元的中长期目标股价是可以预期的。

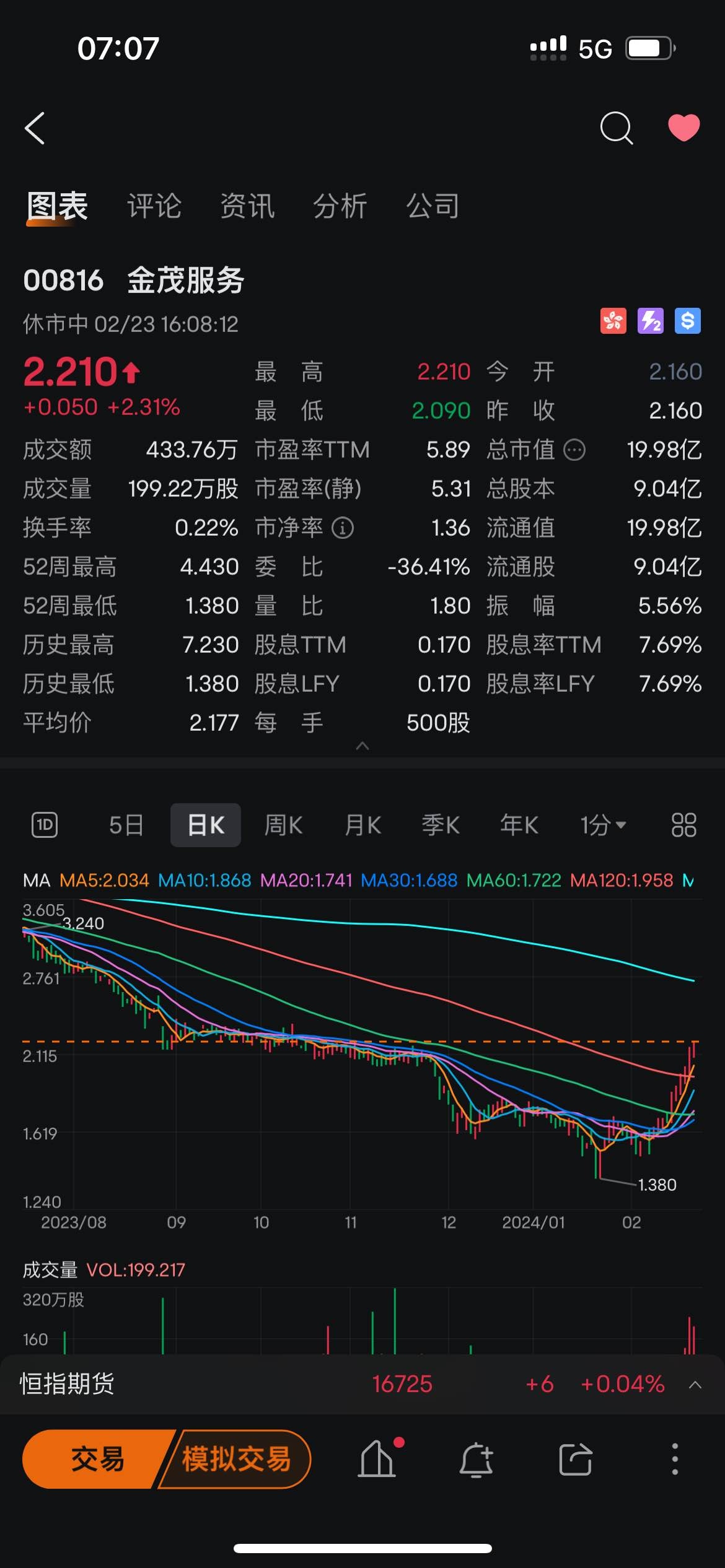

4,短期看,相比于2022年ipo8.14元发行价,目前还在股价绝对低位,收息和等增长都很好,成交稀少,先破3奔4是必须的。(个人持有金茂物业仓位,此发言有屁股决定脑袋的嫌疑

总之,有领头羊,有呼应的,财富效应汇聚是所有参与者大家一起努力的结果。无论自救与他救,港股都到了摆脱几年颓势,满野死寂中苏醒的时候了。