$昆药集团(SH600422)$ 好久没发文了,先简单聊下近期昆药下跌的种种原因:

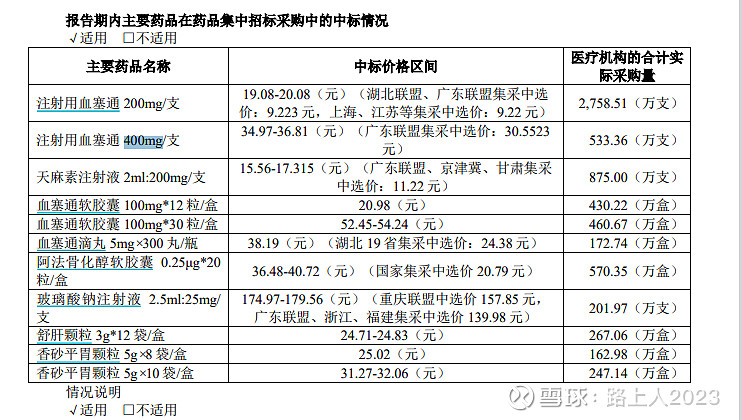

1、珍宝岛近期交流:血塞通(冻干)从9块降到6块抢占下半年中药集采市场份额,目前市场格局就两家昆药、珍宝岛份额差不多,昆药6.7亿、珍宝岛7-8亿,昆药23年冻干净利润大概0.7亿,即使院内打价格战首先不影响24年,影响的是未来25年以后得利润,冻干预计25年收入下滑到5亿,利润贡献3000万,极端情况少4000万利润,对于25年的昆药10亿以上的净利润预期这点影响已经微不足道,本来院内也给不上估值;

2、药品领域将建立全国统一大市场、各地药品价格将互联互通。四同药品,同药同价。深圳、西安等多地上线,这也是今天中药大跌的直接因素,引发市场对院外药品价格担忧,针对这一点昆药无影响,院内外药品种类完全不相同,圣火浬血王负责院内,昆药络泰负责院外,打造不同脉络的“777”品牌销售系统,院外“1381”品牌和院内没有半毛钱关系,对于昆药来讲院内院外的产品完全是独立的各不相干,此消息只存在情绪影响并无实际基本面影响;

3、下半年湖北联盟中药集采续约重提,21年集采中血塞通针剂100mg价格远高于200mg价格,下半年临近集采续约,市场担心价格统一标准,首先不概率不会一刀切,即使真的一刀切,影响收入及其优先,根据23年年报100mg/支的收入大概是2.3亿收入,如果跟200mg的看齐,收入下滑1.7亿,利润下滑3000万,对25年利润影响微乎其微。昆药的重点从来不是冻干。

4、资金层面,beta下杀,部分机构出逃,收购圣火被埋伏资金出货,不排除gl减持多个中药股。

综上近期消息层面利空较多,对于昆药这种高预期高估值的成长股加大波动,目前已经跌到价值底,保守估计今年6亿利润,已跌破25XPE,而成长空间巨大的血塞软通胶囊及巨大的净利润率提升空间,在圣火合并后当前价格已明显低估。下篇中会分析出昆药的巨大空间何在。