2016看好(ZH311281)$

最近几个月都在忙, 没怎么看股票。年终终于有几天空闲时间打理一下组合。

年初开始:

第一跟第二季好像忘了写吧, 找不回了!

第三季:

最后一季整体表现都不好, 但我没有时间计算每季的组合收益变化, 反正投资都以年作单位, 对吧? ![]()

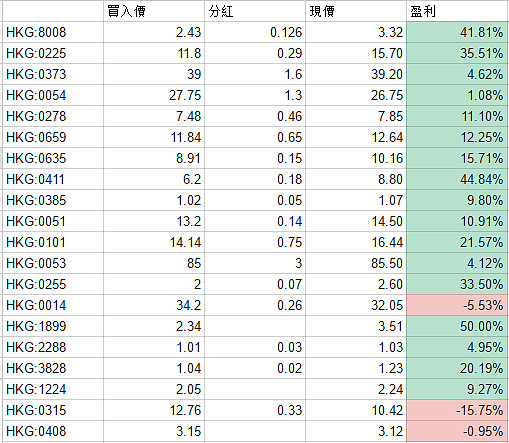

2016年组合收益是28.93%

仍然持有的股票个别收益如下:

已卖出股票的收益如下:

今年最赚钱的3只股分别是

$兴达国际(01899)$ 50%

$南顺(香港)(00411)$ 44.84%

$ALCO HOLDINGS(00328)$ , 43.78%

亏最多的是

数码通电讯(00315) -15.75%

贸易通(00536) -6.26%

希慎兴业(00014), -5.53%

其实跟第三季的没太大变化, 主要是因政府加辣招令香港地产股全线下趺。但我仍然对香港收租的龙头很有信心!

战后反思:

1. 认为公司没有「逆景求存, 反败为胜的能力」, 别重仓。

2. 要不大急趺时买, 要不横行时买, 阴趺时要等横行

3. 除净后买入通常较除净前便宜

4. 要不不要买, 买了不要看

-----------------------------------------------------------------------------------------------

2017年打算:

2017年会继续保留部份2016年的股, 而17年的目标之一会落在新地系, 1.新鸿基地产(00016), 数码通电讯(00315), 新意网(08008), 其他还完成想好, 而且时间有限, 只说一下新地系:

数码通电讯(00315), 因为买入后就一直下趺, 有人追问我为什么会大趺,是否卖了, 我一直没卖过, 还在加仓。

数码通电讯(00315)的买入逻辑其实很简单, 香港电讯业是寡头垄断, 而数码通电讯, 和记, CSL属于高端用户市场看竞争者, 其他电讯商则是低端用户市场的竞争者, 例如中移动。

那为何要买香港电讯商, 而不是内地的呢? 内地市场更大啊! 但只要想想, 电讯商要如何确保流动数据的质素? 就是覆盖率! 内地地有多大不用多说了, 要全面覆盖得要多少成本? 而香港发展则非常合符商业优势! 原因如下:

1. 地方少, 网络覆盖成本低!

2. 香港人均收入高, 而且人多! 相比内地, 做到同样的覆盖率, 但明显香港会利润空间大很多!

3. 香港只有几家电讯商在竞争, 饼一直那么大, 可能将来会更大, 只要电讯商不进行过份恶性竞争, 几家一起加价, 用户只能乖乖付钱。这点可能有人不认同, 因为大家都说只要转电讯商就会有优惠, 但细心想想, 你每次转电讯商后费用真的减了很多吗? 只是送多点数据给你吧? 流动数据费用一直有升没减! 因为随着速度越来越快, 用量只会增!

而三家电讯商中, 综合营运, 成本控制, 稳定性, 资产负债方面, 我认为最好的是数码通电讯(00315)其次是和记(00215)最后才是CSL。而数码通电讯(00315)准备推出5G通讯网络, 应该还要等待电话设备追得上吧!

而最近下趺原因应该是IPhone 7销情没预期好, 三星电话爆炸影响销量。但卖手机利润率只有几个%, 这是以手机利润补贴带来数据合同利润的手段, 每家电讯商是这样玩的! 即使比上年卖少一半, 利润才少10%不到, 我认为股价已过份反映!

现在(00315)和(00215)息率都是5.5%以上, 我相信已非常接近底部。可能会再趺, 因为我口特别贱, 每次说见底都会继续寻底, 但我会继续分段买入。

--------------------------------------------------------------------------------------------------------------------

而另一支是新意网(08008), 对, 又是他, 几年了, 仍是主打之一。这股真的说了太多, 不多说了,

最近的两篇相关贴子:

從沒減持股票之—新意網

數據庫認證等級 T1-T4

这次说一下大环境, 政府早在2012年已促进数据中心发展, 推动工厦改建为数据库。政府也设立了有关数据中心发展的网站, 其中一页说明了数据中心为何选址香港?

其实大家一直说得很火的云端服务, 是与数据中心脱不了关系。有部份公司会有自己的数据中心, 例如阿里, 百度, 腾讯那些...

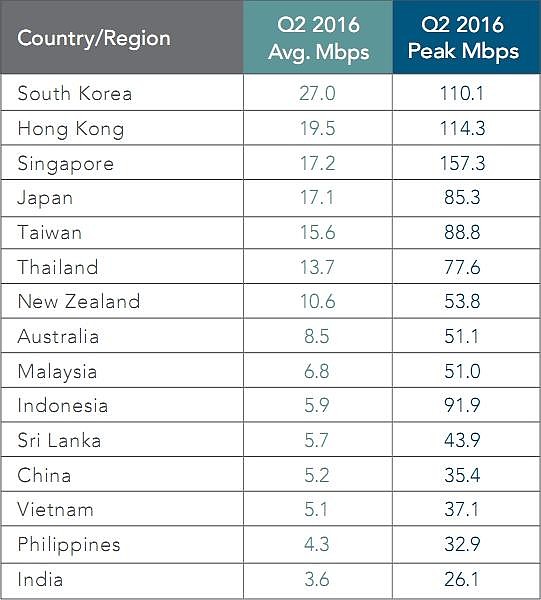

而早前有人争辩, 香港地那么贵! 在内地搞一幢数据中心便宜, 而且不用经香港, 不是更好吗? 然而, 云要速度够快, 最重要的除了数据中心, 网络速度是极其重要! 你的云有多利害, 网速追不上, 什么也是白搭。以下是世界网速排名, 应该不用解释为何邻近中国的香港, 会有那么多内地公司来香港租用数据库?

另外, 香港的资讯是绝对流通的, 不论连接世界后地, 香港于网络资讯开放和流通程度绝对是世界最顶尖之一。其实还有很多, 有兴趣可以到政府网站看看, 不难找到为何香港数据中心发展会火的原因。

而为何数据中心会选新意网? 其实看看它妈是谁就不难理解。

最近的改建之一, 相信会陆续有来:

城规会文件显示,新地(016)或相关人士旗下荃湾杨屋道145号至159号之工厦,申请改划作商贸项目,拟重建单幢不多于11层数据中心,总楼面面积约为10万方呎。

项目占地约2万方呎,现为综合发展区,申请人称已审视申请作数据中心用途的可行性,回应数据中心需求增加的诉求。

------------------------------------------------------------------------------------------------------------------

最后一只, 新鸿基地产(00016), 其实我相信年报太多资料, 财务上不用多说了。新地早几年已经开始转型为收租才是主要收入的目的, 现在大家买楼很高兴, 新地收到楼款后, 再把发展楼宇下的商场放租, 而且再向每个住户收管理费。元朗YOHO最近昇问过了, 管理费3元一呎(也就是内地的9元一个平方吧!)。我看重的是它的租金和管理费收入, 最近终于被辣招吓下来了, 所以可以入手了。

而新地香港土地储备5030万呎 内地6990万呎, 很多人看空香港地产, 但反正新地少债, 地多, 现金流强, 收着4%息慢慢玩也不错。

最近除了郭氏家族不断增持, 4设李兆基出手也不轻, 看看最后发展如何!

-------------------------------------------------------------------------------------------------------------

因为组合限定了一季只调4次仓, 造成时机不对而买高了或放弃了机会的情况, 我真实持仓跟这组合有7-8成股是一样的, 但调动次数较多, 收益也只是比这个组合多5-6%。看看2017年会如何! (感觉会输给这组合![]() ), 还有其他股, 因时间关系不一一说了, 有人问再算。

), 还有其他股, 因时间关系不一一说了, 有人问再算。

总结, 我选的最重仓必然不是收益最高的几只, 但我相信是可以稳赚的几只。投资是一件持续很久的事, 我选择了慢慢走。

@Ten-Bagger

@greatsoup

@LeoLau

@林奇法则

@香港市場先生