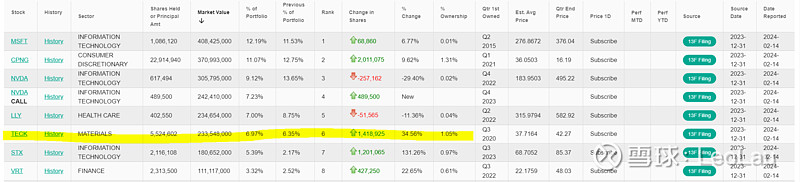

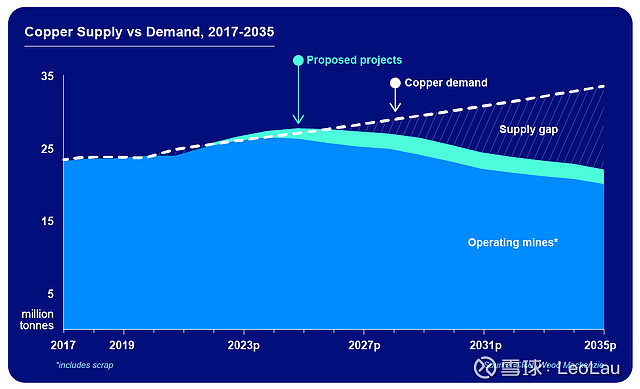

1. 銅短缺

分析师们一致认为,缺乏对新矿山的投资和现有矿山矿石产量的下降可能会导致未来两年内铜赤字的扩大。

高盛集团(Goldman Sachs)的分析师也预计,世界上一些最大矿山的开采中断将使今年的铜缺口超过 50 万吨。 这与 2023 年预计约 10 万吨的铜过剩形成鲜明对比。 除非采矿业开始更积极地投资于新矿的勘探和开发,否则未来十年铜供应缺口只会扩大。 这种供应缺口是可以预见的,因为铜矿的生命周期从勘探新矿到开采矿石一般需要 4-12 年。

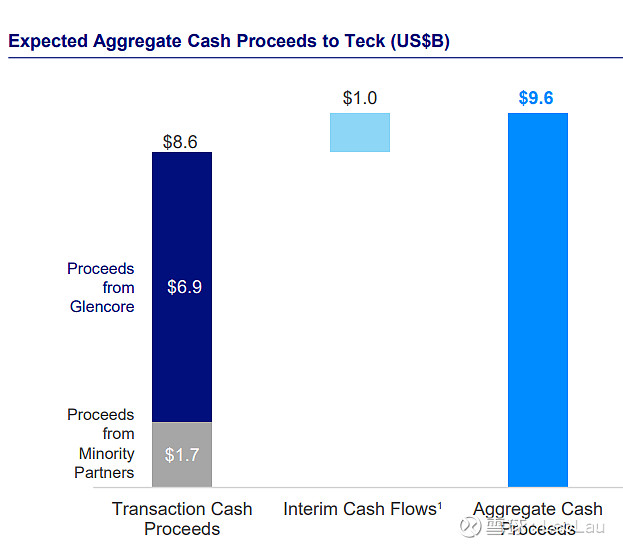

2. 出售非核心業務

Teck 的煤炭业务价值估计约为 90 亿美元,Glencore Plc 已同意以 69.3 亿美元的价格收购其大部分股权。

这笔交易意味着泰克煤炭业务的企业价值将达到 90 亿美元。 在未来 12 个月内,煤炭业务的应收账款还将带来 10 亿美元的收益。 这意味着交易的总价值约为 100 亿美元。

而公司已变成纯铜公司。 出售预计于2024年Q3完成。 (目前正在进行监管审批,包括反垄断和《加拿大投资法》。) 此次出售的部分收益还将用于支持TECK Quebrada Blanca 矿的扩建,以及将Highland Valley 铜矿的生产寿命延长至2040 年的 投资。

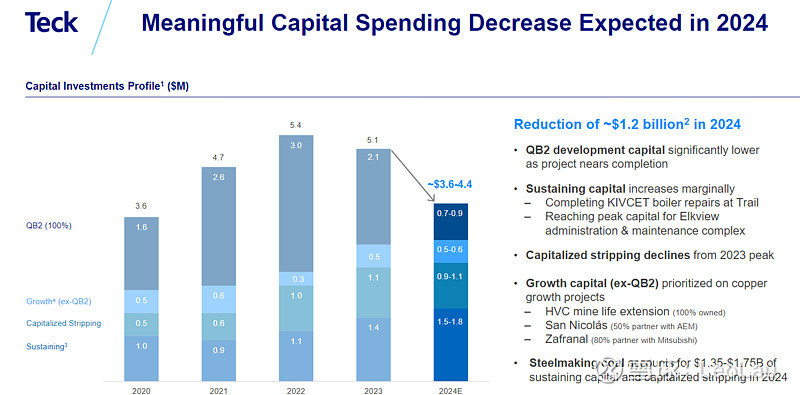

3. 预计 2024 年资本支出将大幅减少

QB2资本化开支2023年已完成, 期后整体资本开支会续步下降。

2024年没有增产的资本开支

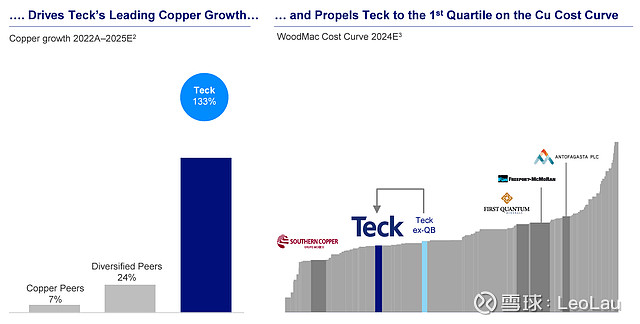

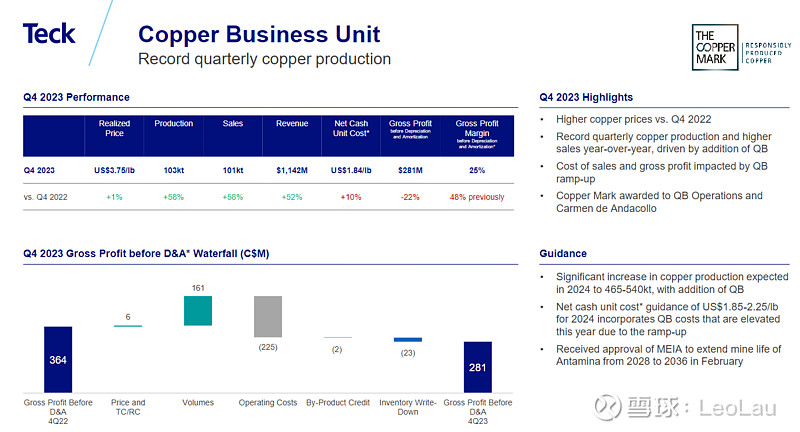

4. 產量提升

季度铜产量创历史新高,销售额同比增长,主要得益于 QB 的增加

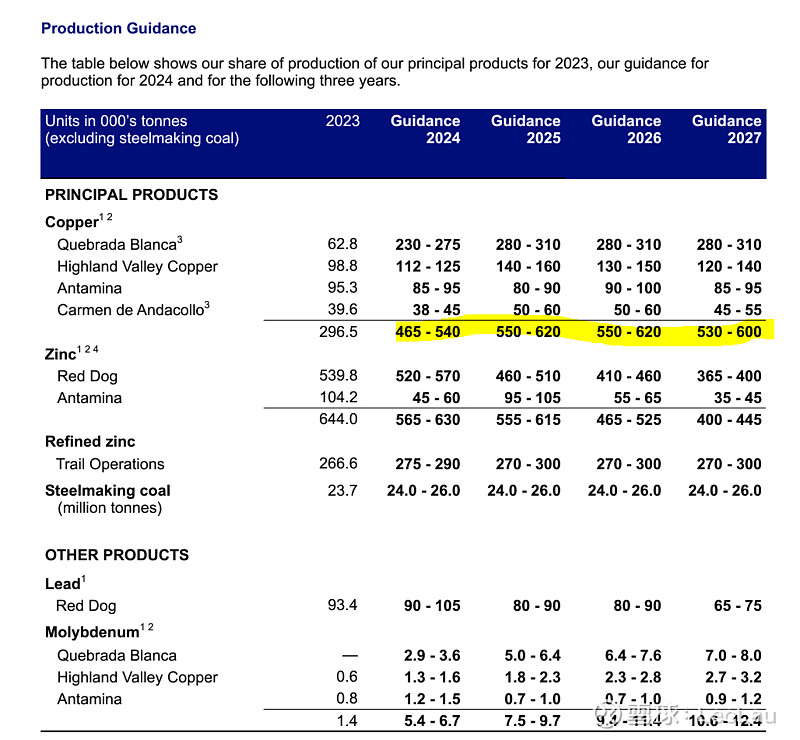

预计 QB 的产量将逐步提高,全年精矿含铜产量指导值介于 230-275kt 之间

5. 重視股東回報

TECK 承诺将可用现金流的 30%-100%返还给股东

股息:

- 2023 年支付 5.15 亿美元

- 董事会批准于 3 月 28 日支付每股 0.125 美元的季度基本股息

回购:

- 2023 年完成 2.5 亿美元

- 从 NSC 获得 13 亿美元的收益;董事会授权回购不超过 5 亿美元的股票

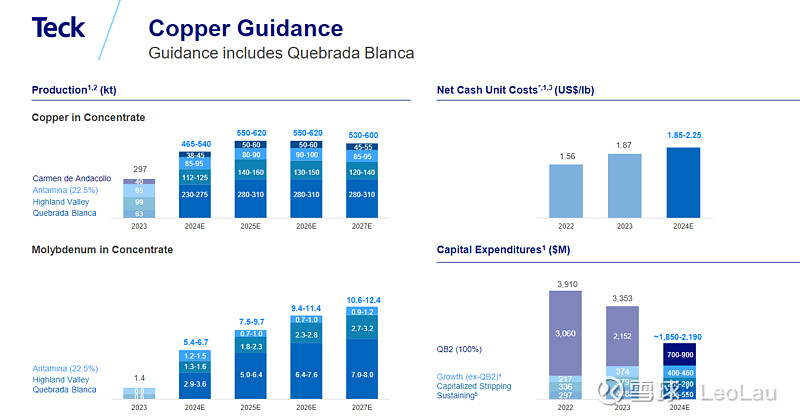

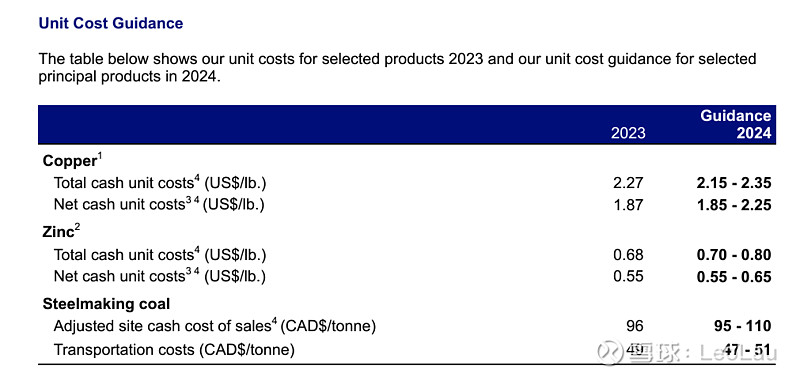

6. 指引:

预计今年的 QB 单位成本将继续走高,尤其是在上半年。 这主要是受替代物流成本、第一季度钼产量(因为工厂正在调试)、持续的增产以及通货膨胀压力(包括智利能源成本的增加)的影响。

公司24年铜产量大约增加56%-80%, 净现金成本增加只有13%-20%。

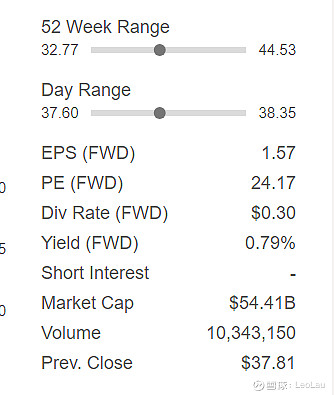

估值

TECK:

對比FCX估值

FCX:

8. stanley druckenmiller第6大重倉股, 最近一季也加倉了