2023 年公司实现收入 60.25 亿元, 同比增 35%;扣非归属净利润 19.88 亿元,同比增 25%。2024Q1 收入 20.08 亿元,同比增 50%;扣非归属净利润 6.69 亿元,同比增 40%。

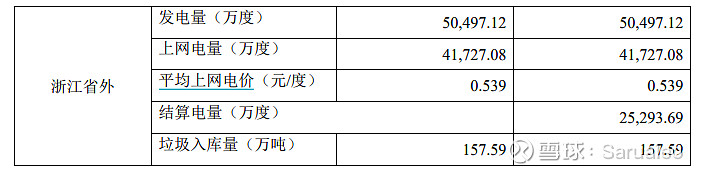

据公司初步统计,2024 年第一季度,公司及下属相关控股子公司合计完成发电量 100,657.67 万度,上网电量 82,876.96 万度,平均上网电价 0.574 元/度, 垃圾入库量 306.32 万吨(含生活、餐厨、污泥等垃圾,其中生活垃圾入库量 291.38 万吨)。

2023年业绩会纪要(2024/4/20)

24年经营计划垃圾入库量1250万吨,上网电量35.8亿度;23年吨发下降原因包括供热、陈腐垃圾增加、北方项目投运、餐厨协同项目增加致项目自用电率增加;

23年有息负债率21%;23年盛运营收3.47/归母净利1.04亿

产能:23年9个项目投运正式运营,1个项目试运行,投运和试运行项目达到49个,控股投运3.42万吨,期末在建项目8个;24年截至4月,永康二期、富锦、凯里二期实现并网发电。

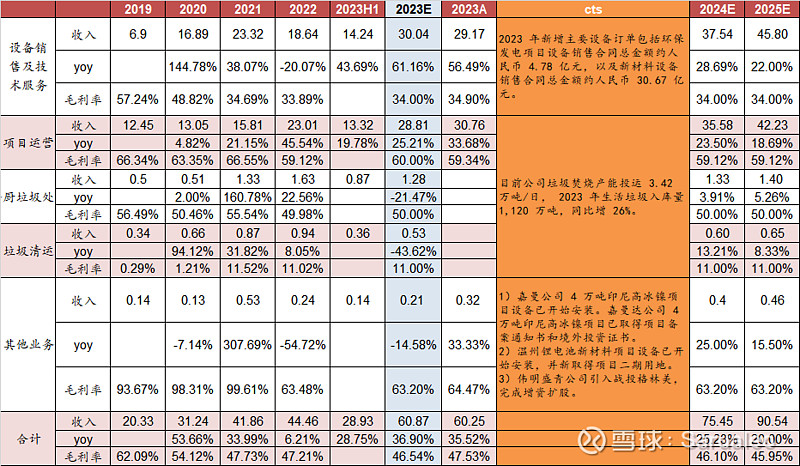

装备:23年营收29.17亿,其中新材料订单占比不低于2/3,环保和新材料装备毛利率区别不大;24年希望实现增长,其中环保多于去年且外销订单增加,新材料待执行订单充足;23年新签订单35.45亿,其中环保4.78/新材料30.76亿 。

新材料:嘉曼项目先投运2万吨,2~3个月后投运剩余2万吨;富氧侧吹成本低于RKEF(1.4~1.5万美元),希望能达到湿法成本水平;电解镍规划产能为镍当量5万吨。

环保运营稳健,设备订单高增长。

1)2023 年公司运营收入 30.76 亿元,同比增 19%,毛利率 59.34%。目前公司垃圾焚烧产能投运 3.42 万吨/日, 2023 年生活垃圾入库量 1,120 万吨,同比增 26%。

2)2023 年公司装备制造及服务收入 29.17 亿元,同比增 56%,毛利率 34.9%。公司 2023 年新增主要设备订单包括环保发电项目设备销售合同总金额约人民币 4.78 亿元,以及新材料设备销售合同总金额约人民币 30.67 亿元,在手订单充足。

新能源集团业务发展顺利。

嘉曼公司 4 万吨印尼高冰镍项目设备已开始安装。嘉曼达公司 4 万吨印尼高冰镍项目已取得项目备案通知书和境外投资证书。

温州锂电池新材料项目设备已开始安装,并新取得项目二期用地。

伟明盛青公司引入战投格林美,完成增资扩股。

公司盈利预测

风险提示

项目进度低于预期、大宗商品价格剧烈波动等。