公司概况:专注于PLC(电力线通信)技术,并已成为国家电网市场主要芯片供应商之一。

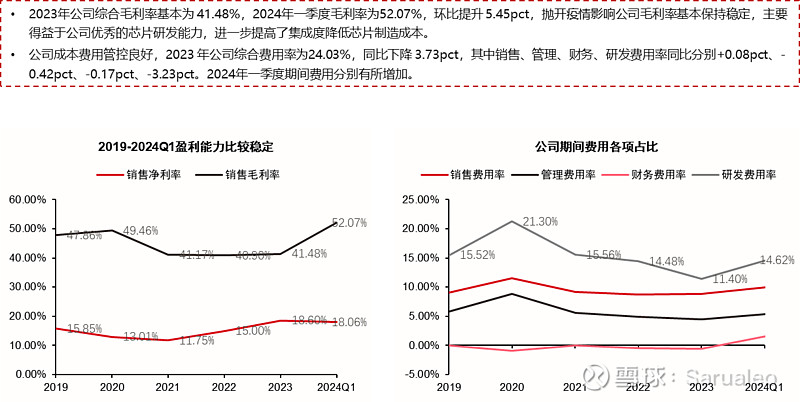

公司盈利能力

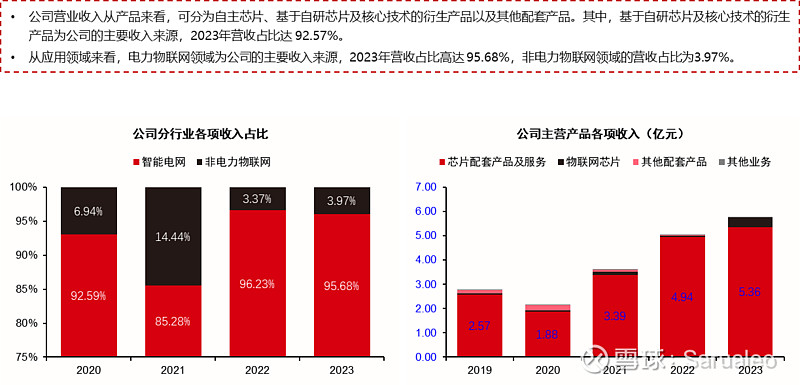

公司主营业务构成:自研芯片及核心技术收入占90%+

公司主营业务构成

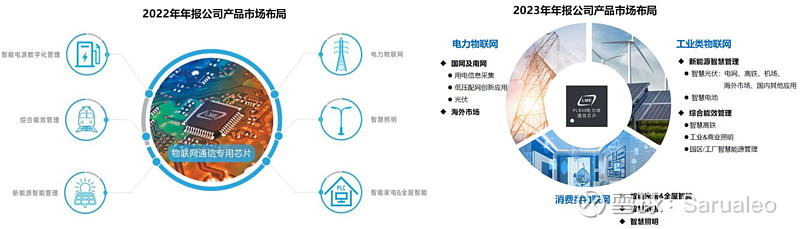

2023年力合微对业务分类进行了调整,主要调整要的变化有两点:

1)在电力物联网板块新增了“低压配网创新应用”;

2)消费类物联网中将“智慧酒店”从“智慧家居&全屋智能”中单独剥离了出来。主要系这两块业务在23年取得了较高的业绩增长,可能会成为公司未来主要增长点。

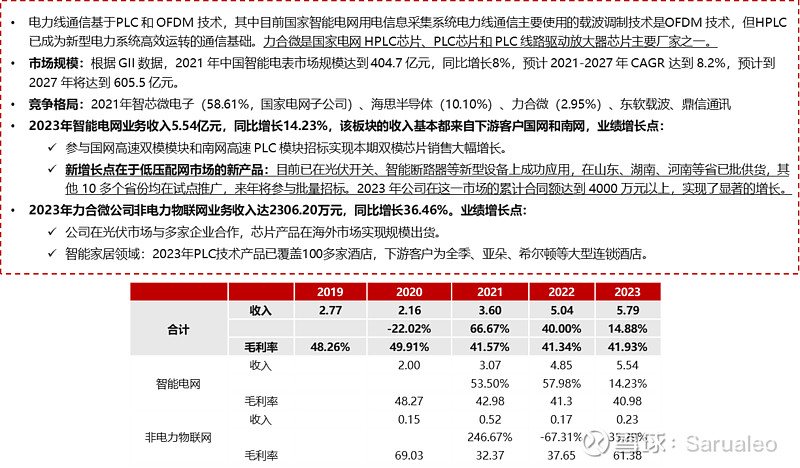

主营业务收入拆分:电力物联网&非电物联网

盈利预测及敏感性分析

盈利预测及敏感性分析

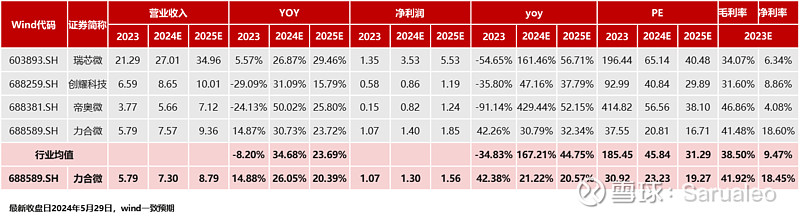

可比估值

给予25-30X估值,35亿市值,预计上涨空间8%