1、公司概况与历史业绩

公司是一家专注于汽车传动系统零猏部件和航空航天零部件精密制造的国家高新技术企业,自2017年上市以来,收入规模增长了两倍,即使在汽车行业下滑和疫情等不利因素影响下,也实现了稳健增长。 公司通过收购昊轶强、参股航天神坤、设立恒翼升与豪能空天的方式实现了航空航天零部件业务的布局,该企业自收购以来对公司产生了正向影响,收入和利润均实现了稳定增长。 公司在泸州成立了第二家公司,泸猏州豪能传动,进军新能源汽车行业,并进行了大规模的产能建设。 公司打造了完整的产业链能力,拥有从熔炼铸造到锻造、加工工艺、热处理等全部工序的自制能力。

2、财务概况与分红政策

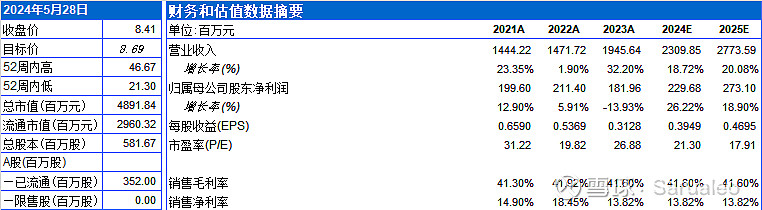

公司在资本市场上积极回报投资者,2017年至2023年期间,分红总额达到五个亿,分红占比超过30%。 2023年公司收入达到19.464亿,同比增长32%,净利润为1.82亿,虽有所下降,但若扣除非经营性损失,实际净利润有显著提升。 公司每年保持一定比例的分红,2017年至2023年的分红总额占总利润的43.2%到42%。

3、资本开支与财务状况

2024年豪能股份的资本开支预计在4到10亿之间,主要用于电机轴和精密行星减速器的投资。

Q&A

Q:关于豪能股份去年第四季度的投资损失和未来投资收益的问题。 A:公司去年第四季度确认了约5猏000万的投资损失,主要由于对联营企业和合营企业的投资减值。目前,该投资的账面价值剩余约2000万。这一损失被视为偶发性因素,未来不会再出现类似的大额风险。

Q:公司2023年第四季度及2024年第一季度的财务表现和业务发展情况。 A:公司在2023年第二季度至第四季度的净利润分别为4500万、6000万和3200万,其中第四季度的净利润受到非经营性损失的影响。扣除该损失后,第四季度净利润实际为8200万。2024年第一季度,公司实现了5.5亿的收入和接近8000万的净利润,显示出公司业务和收入的快速增长。展望未来,豪能股份预计将步入正常发展的阶段,收入和利润都将逐步上升。

Q:公司2023年第一季度的毛利率和净利率水平,以及毛利率的主要影响因素是什么? A:2023年第一季度,豪能股猏份的毛利率达到了30%,接近36%的水平,净利率上升到了14.6%。毛利率的增长主要得益于汽车业务和军工业务的增长。

汽车业务方面,由于客户量产节奏的加快,毛利率有所提升。

军工业务方面,收入同比增长了10%,利润增长了58%。此外,差速器业务的增长也对毛利率有正向影响,泸州豪能公司在2023年第一季度已经止亏盈利,对整体毛利率有正面贡献。

Q:公司2023年第一季度收入和利润的增长情况,以及各业务板块的具体表现如何? A:2023年第一季度,豪能股份的收入增长了40%多,利润增长了80%多。汽车业务收入同比增长了53%,利润增长了101%,占公司总收入的87%,利润接近70%。航空航天军工业务收入同比增长了10%,利润增长了58%。出口业务收入增长了32%,达到6200万。整体来看,公司业务增长来自于各个产品和细分领域的普遍性增长。

Q:公司未来的毛利率趋势和季度业绩指引是怎样的? A:公司预计,只要汽车市场持续稳定向好,毛利率的稳定性是可持续的,并且随着长期毛利率的进一步提升,整体毛利率还有上升空间。对于2023年第二季度,公司预计收入和利润环比都将同比向上增长。特别是泸州豪能查数新业务全面走入量产阶段后,预计第三季度和第四季度也将有较好的表现。公司在手订单充足,新获得的订单预计将带来显著的收入增长,客户包括麦当娜、北美T客户、大众等大型企业,以及比亚迪、吉利等传统强客户。2023年差速器总成销售占比达到34%,公司将继续推进差速器总成业务,对2024年及未来的经营情况充满信心。

Q:华阳能业务在新能源刹车器领域的快速成长和规模形成的核心原因是什么? A:华阳能业务能够快速成长并形成规模的核心原因主要有三个方面:首先,团队是公司最核心的财富,公司的管理团队从大学毕业开始就在豪能工作,拥有超过30年的工作经验,且依然充满活力和竞争力。其次,公司自2018年开始投资新能源差速器及相关产业,每年投入大量资金和人力资源,致力于提升中国制造业在汽车传动系统领域的高端制造水平。第三,公司注重产业链的整合,从熔炼、铸造到激光焊接等全工艺流程都自行投资完成,形成了市场上唯一的全产业链公司,这种产业链优势是公司快速成长的关键。

Q:今年电机轴和减速器的收入指引或展望是怎样的?

A:电机轴今年的产能预计在4到5万吨,收入规模大约在5000万左右。减速器由于刚起步,预计收入在一两千万的水平。两者加起来预计收入在六七千万。电机轴的稳定生产预计在今年三季度开始,而减速器的产能释放预计要推迟到明年。

Q:今年对出口业务的展望如何?

A:今年一季度出口业务已经增长了30%,预计全年出口业务增长会进一步上涨。目前公司已经与多个国际性公司进行项目交流,有些项目已经拿到定点,预计未来两年差速器业务的出口将全面展开,届时收入增速和规模都将有显著提升。

Q:关于豪能股份在航空航天领域的业务拆分情况,以及公司在该领域的业务发展和未来规划是怎样的?

A:公司在航空航天领域的业务主要集中在航空部分,与成飞合作,涵盖军机和民机。2023年,成都地区的成飞产业链中,豪能股份实现了2.2亿收入,净利润约6000万,表现良好。公司在军机业务中是业务单元最丰富的民营企业之一,民机业务规模在民营企业中排名第一。C919项目中,公司作为试验机零件配套商,产品份额和价格优势明显,预计未来两年增长可观。此外,公司还参与了空客的国内生产项目,以及无人机市场,预计未来在这些领域将有良好的业绩和成长性机会。

Q:C919项目中,豪能股份的单机价值量是多少?

A:关于C919项目中豪能股份的单机价值量,由于相关规定和要求,不便披露具体数字。

Q:公司在差速器业务方面的一季度收入情况如何?四月份的单月收入达到怎样的体量? A:公司在差速器业务方面,一季度同比去年增长了124%,显示出良好的增长性。但具体的一季度收入和四月份单月收入数据未提供。

Q:公司在乘用车领域的新客户如赛尼斯、小米的市场份额情况如何?

A:关于在赛尼斯、小米等新客户中的市场份额,由于商业敏感性,具体份额不便透露。

Q:公司在无人机领域的客户情况和产品类型是什么?

A:在无人机领域,豪能股份主要围绕成飞进行业务,产品类型未具体说明,但提到了贵妃、川西等其他较小规模的业务。

Q:公司在新型减速机构领域的客户推动情况,以及预计何时会有具体客户落地?

A:公司在新能源汽车用的行星减速器领域已处于行业第一梯队,产品具有良好的应用前景,并对传统平行轴减速器形成替代。公司预计,随着整车厂的研发方向转型升级,行星减速器业务将有进一步的发展。具体客户落地的时间点未明确透露。

Q:公司在新能源汽车和机器人领域的技术方案交流情况及投资进展如何?

A:公司在新能源汽车领域的技术方案交流非常活跃,目前已有二三十个技术方案在交流中。新能源汽车产品从研发到量产预计需要1年左右的时间,公司已经开始投资,已投入超过一亿资金。在机器人领域,公司看好该赛道并愿意投资。基于新能源汽车减速器的技术,公司对业务和产品进行了拓展,目前进展顺利,关键设备已经开始订购并陆续到位。公司自主研发的高精度行星减速器已完成样机开发,并在相关公司完成了测试和验证,同时正在申请国内发明专利。

Q:公司与潜在合作伙伴的交流情况如何?

A:公司与潜在合作伙伴的交流进展良好。举例来说,公司与一家外资企业进行了深入的技术沟通和方案交流,与国内某大型科技公司也有过几轮技术沟通。展望未来,公司认为与这些合作伙伴的合作可能性较高。

Q:公司在差速器和电机轴业务方面的客户驱动情况如何?公司的盈利能力是否可以持续?

A:公司在差速器和电机轴业务方面的客户驱动力强,主要得益于燃油车业务的稳定增长和差速器业务的快速发展。公司通过提高市场占有率和单车价值量来确保燃油车业务的增长。差速器业务方面,公司手头订单充足,客户包括比亚迪、吉利等国内自主品牌,以及麦格纳、博格华纳等国际客户,这些客户的支持力度大,对公司产品质量高度认可。公司的盈利能力强劲,预计毛利率水平将持续提升。去年公司在华能亏损近3000万,但今年盈利能力显著增强,预计未来几年将持续增长。

Q:公司一季度军品毛利率的情况如何?是否由于结算的军品毛利率偏高造成的?

A:一季度的军品毛利率无法单独分出来,因此无法提供具体数据。同时,公司没有对航空航天业务的毛利率进行单独说明,所以无法确定一季度毛利率大幅上升是否由历史上一些军工高毛利订单的结算造成。

Q:公司2023年第一季度军工业务的毛利率是多少,以及其对整体利润的贡献情况如何?

A:2023年第一季度,豪能股份军工业务的毛利率达到了50%。尽管军工业务的规模相对较小,整体利润大约为2000万,但军工业务确实对公司一季度的增长做出了贡献。然而,主要的利润增长还是来自于汽车业务产能的释放。

Q:关于豪能股份军工产品的生产和销售情况,以及2024年的生产安排和订单情况如何?

A:军工产品的生产与客户订单紧密相关,与汽车业务有所不同,需要根据主机厂项目来确定生产任务。目前对于未来的生产和订单情况,公司表示难以做出准确判断。

Q:公司2024年军工板块的收入预算和增长预期是怎样的?

A:2024年,军工板块的收入预计将在去年的基础上继续增长。尽管存在降价和不确定因素,公司预计全年毛利率将维持在40%以上。如果有更好的军工订单,可能会有超预期的表现;即使没有,公司预计至少能维持去年的收入和利润水平。

Q:公司2024年固定资产转固的规模,以及资本开支和融资安排如何?

A:2024年,公司预计固定资产转固的规模大约为三个亿。资本开支预计为四个多亿。对于融资安排,公司表示银行融资对制造业企业非常友好,融资成本较低。公司将基于企业发展需要选择合适的融资方式。即使转债发行不成功,公司仍可通过银行授信等方式保持预计的投入。

Q:公司对神坤公司的投资减值情况,以及未来的经营预期如何?

A:神坤公司去年的亏损导致豪能股份的投资权益受损,剩余价值不到2000万。公司对神坤公司的未来经营持乐观态度,希望其能持续向好。神坤公司将专注于商业航天和卫星应用两个主业,去年的亏损是由于业务调整导致的一次性决定。公司预计神坤公司今年的目标是实现盈利或至少保持不亏损。

Q:公司应收账款的账期管理和现金流情况,以及一季度末的发出商品余额情况如何? A:应收账款规模的增加主要是因为收入规模增长和汽车产业票据结算方式的影响。公司预计随着收入规模的进一步增加,应收账款可能会继续增长。新能源客户的账期根据客户要求而定。一季度末的发出商品余额没有大的变化,具体数据可以在一季报中查看。

Q:公司年底存货减值准备的增加原因是什么,这些减值准备会随着产品销售冲回吗? A:年底存货减值准备的增加是由于会计政策的变化,导致一些类别的增加。这些减值准备在产品销售后会正常冲回。公司的销售规模扩大和集成规模扩大是减值准备增加的原因之一,同时公司采取了较为谨慎的原则,特别是对于硬件生产产品的考虑。

Q:为什么应付账款的增速低于收入增长速度,且应收账款的增速超过收入增速?

A:应付账款增速低于收入增长速度的原因主要有两个方面。首先,应收账款的增加实际上仍在合同账期内,且四季度收入增长较大,导致应收账款的增加。其次,供应链回款较多,且根据会计政策,供应链回款等应收债权凭证被计入应收账款,但实际上并未如数据显示的那样大幅增加。此外,一季度末大部分应收账款已经收回。至于产品产业链,公司购买的是原材料而非中间产品,因此无法像零部件供应商那样压低供应商的货款。

Q:公司将如何调整财务费用,以应对同比增加近1.5倍的情况?

A:为了调整财务费用,公司将通过提高经营质量来减少贷款规模,并选择性地对重点项目进行投资以提升资金使用效率。同时,公司也在资本市场进行融资规划,包括发债等事项,以进行相应的财务规划。

Q:公司未来的分红比例预期如何,是否会保持在40%以上?

A:公司自2017年以来的分红一直保持稳定,未来也将继续根据经营情况和资金使用情况来安排每年的分红比例。虽然不能保证未来分红比例一定在40%以上,但公司一直坚持每年30%以上的分红比例。过去几年分红比例在30%至40%之间,即使在资金紧张的情况下也保持了良好的分红记录。

参考德邦乐观情况下给予22X估值,目标价7.9-8.69元/股。