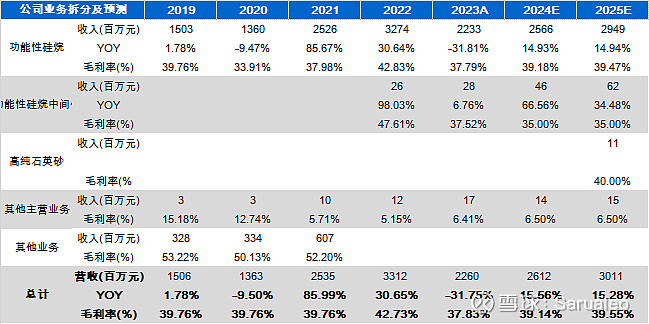

公司概况:主营业务为功能性硅烷,收入占比约98%。

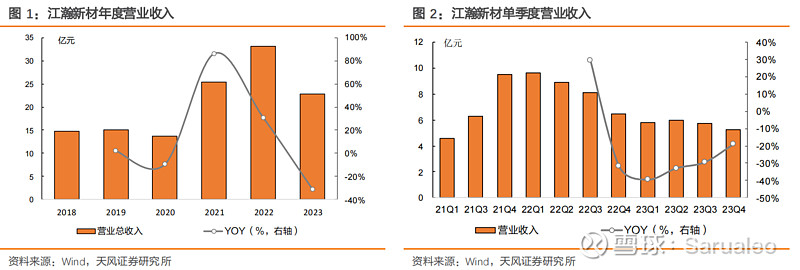

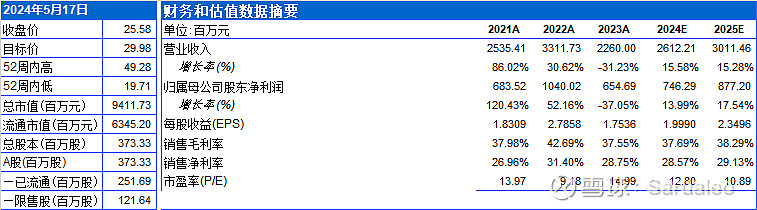

24Q1 实现营收 5.87 亿元,同/环比+1.0%/+11.5%。2023 年,公司实现营业收入 22.77 亿元,同比-31.2%,销售额变化主要由于 23 年功能性硅烷行业景气度下行,相关产品市场价格明显回落所致。

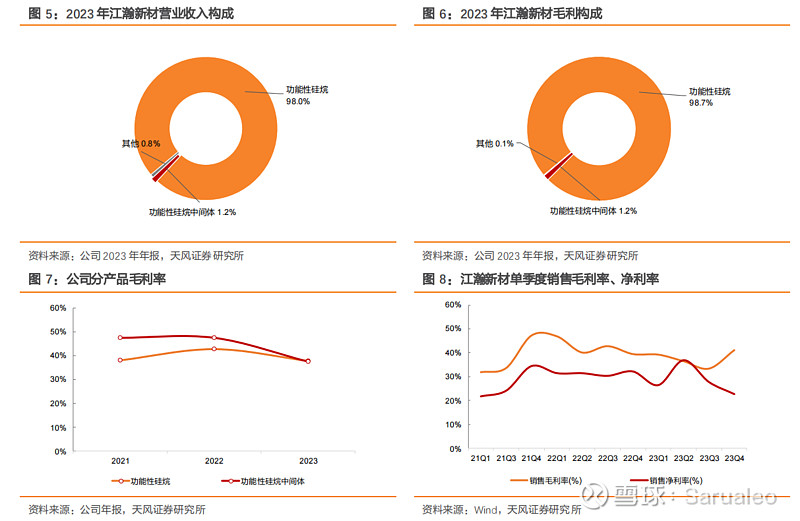

分业务看,2023 年,公司主营业务中功能性硅烷、功能性硅烷中间体分别实现营收 22.33、0.28 亿元, 分别占营业收入的 98.0%、1.2%,其中功能性硅烷中间体主要用于合成制备功能性硅烷产品,仅少量对外销售。

2024Q1实现归母净利 1.54 亿元,同/环比-0.1%/+28.4%,扣非净利 1.45 亿元,同/环比+0.2%/-3.5%。2023 年公司毛利润为 8.55 亿元,同比减少 5.59 亿元;综合毛利率 37.6%,yoy-5.1pcts。

分业务看,公司功能性硅烷业务毛利额为 8.44 亿元,yoy-5.57 亿元,毛利率为 37.8%, yoy-5.0pcts;功能性硅烷中间体业务毛利额为 0.1 亿元,yoy-0.02 亿元;毛利率为 37.5% , yoy-10.1pcts。

2024Q1环比明显改善,产品量价拆分来看:

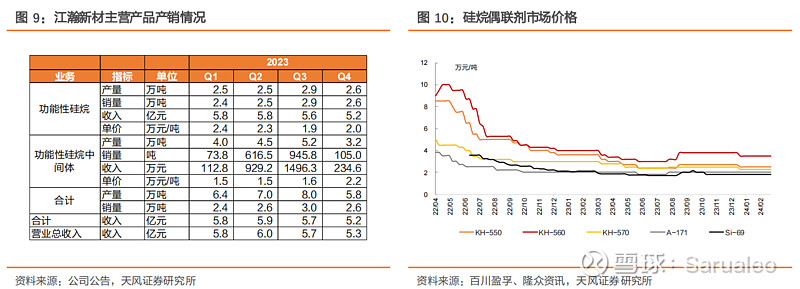

24Q1 公司功能性硅烷成品销量为2.96 万吨,同/环比+21.4%/+14.2%,均价为 1.95 万元/吨,同/环比-17.6%/ -2.6%。

从价格上看,2023 年,功能性硅烷在欧美日韩等大部分境外市场区域需求量下滑,加上行业总产能持续增加,市场呈现供给过剩,价格跌至 22 年下半年以来历史较低区间。公司功能性硅烷销售均价为 2.14 万元/吨,同比下降 41.1%;功能性硅烷中间体销售均价 1.59 万元/吨,同比下降 51.3%。

据百川盈孚,截至 2023/12/31,KH-550、KH-560、KH-570、 A-171、A-172、Si-69 市场价格分别为 2.7、3.8、2.5、2.0、3.2、1.8 万元/吨,分别较年 初下降 25%、5%、16.7%、0%、11.1%、14.3%。其中,23Q4 功能性硅烷市场价格呈现小幅反 弹,对应公司功能性硅烷销售均价由 Q3 的 1.91 万元/吨上涨至 2.0 万元/吨。

盈利能力

成本端:原材料价格有所分化,24Q1 无水乙醇/金属硅/优级氯丙烯/烯丙基缩 水 甘 油 醚 / 三 氯 氢 硅 采 购 均 价 分 别 环 比 -6.36%/+2.49%/-3.94%/+0.95%/ +1.02%。

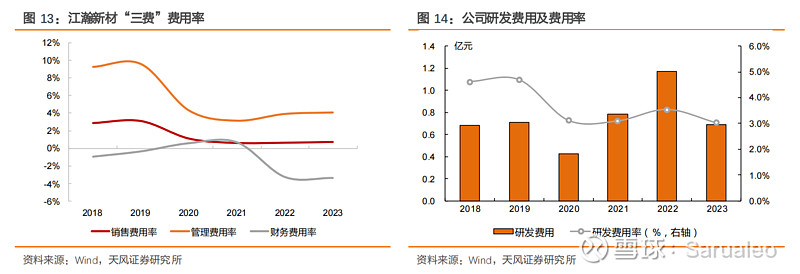

费用端:公司 24Q1 毛利率为 34.03%,同/环比-5.30/-7.17pct,受总费用率大幅降低影响,净利率同比基本持平,24Q1 销售/管理/研发/财务费用率分别为0.76%/3.28%/3.36%/-3.15%,总费用率为 4.26%,同/环比-5.78/-3.98 pct,净利率为 26.30%,同/比-0.28/+3.46pct。

2023 年公司销售/管理/研发/财务费用分别 0.17/0.93/0.69/-0.77 亿元,合计 1.01 亿 元 , 分 别 同 比 变 动 -0.05/-0.36/-0.48/+0.31 亿 元 ; 各 项 费 用 率 分 别 为 0.74%/4.06%/3.03%/-3.39%,分别 yoy+0.8/+0.17/-0.51/-0.21pcts,其中销售费用主要由于公司市场推广费及销售绩效随之下降;管理费用同比减少主要由于公司利润水平下降,对 应期间管理层薪酬较上年同期相应减少,研发费用同比下降主要系研发领用材料价格较上年同期大幅下降所致。财务费用方面,公司通过外汇远期结售汇工具对冲汇率变动带来的不确定性,实现与当期汇兑损益 0.22 亿元对冲后净损益为 868.65 万元。

行业竞争格局

(1)产能利用率:

江瀚新材2023年产销率维持高位,近一年单季度产销率均接近 100%, 受益于募投项目部分达产,截至 23 年底公司功能性硅烷成品产能达到 10.7 万吨,预计 24 年募投项目将继续贡献增量;

宏柏新材2023年产能利用率接近97.69%,截至 23 年底公司功能性硅烷成品产能达到 7.84万吨,预计 24 年募投项目将继续贡献增量;

(2)毛利率、净利率(产品结构):

宏柏新材的毛利率范围是25%至35%。

晨光的毛利率范围是26%至48%。

江瀚的毛利率更为稳定,范围是34%至44%,江瀚新材的周期性较弱。

原因在于:

江瀚的产品线更高端,并且客户主要是像米其林这样的国际知名大客户。江瀚的产品可能具有更高的附加值和技术含量,同时与大型客户建立的合作关系可能带来更稳定的订单和定价体系。

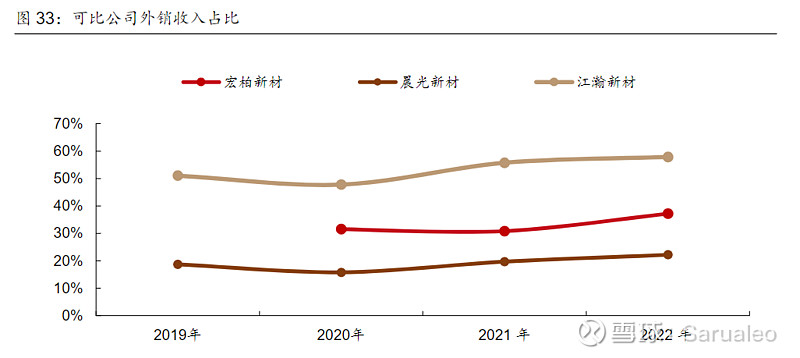

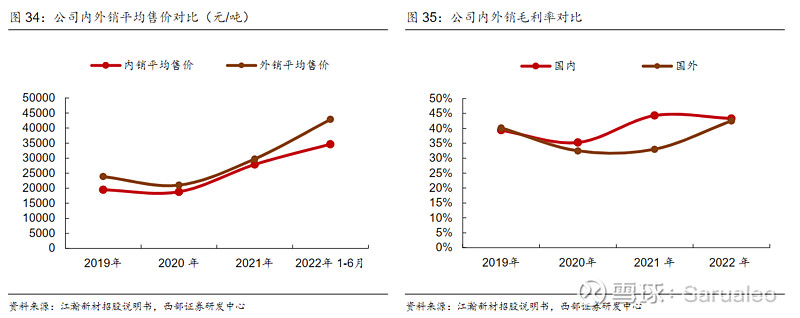

江瀚新材的外销比例高,超过50%,毛利率高;而宏柏新材的外销比例30.69%。

(3)江瀚新材仍有降本的空间,因为江瀚当前仍需外购三氯氢硅,公司在建项目硅基新材料绿色循环 产业园一期项目拟年产三氯氢硅 6 万吨、四氯化硅 6000 吨,既可缓解公司当前因三氯氢硅产能不足导致功能性硅烷供应量无法完全满足客户需求的情况,也可延伸产业链进一步降低成本。而且原材料三氯氢硅价格是在下降的,而且降幅远大于硅烷。

(4)江瀚新材新增业务:公司拟投入 2.5 亿元建设 年产 2000 吨气凝胶复合材料项目,目前暂未开始建设,预计建设期 36 个月。

主营业务拆分及预测

宏柏新材受益于23年业绩低基数,24年业绩弹性更大;江瀚新材的业绩相对比较稳定,24年弹性较小,但估值比较稳定。

给予24-25年江瀚新材10X估值,乐观情况下给予15X。

——————————————————————————————

更新 高纯石英砂项目已经暂停,不计入盈利预测。

风险提示

1、仅公开资料整理,不涉及投资建议及研究观点;

2、因数据不完备导致计算结果与实际结果存在误差的风险