1Q24 净利润超预期

公司公布1Q24 业绩:收入3.58 亿元,同比+25%;归母/扣非净利润分别为1.84/1.78 亿元,同比+48%/49%。收入符合预期,由于各项费用率明显下降,利润超出预期。

1 季度收入符合预期,费用明显下降。

1Q24 公司实现收入3.58 亿元,同比+25%。毛利率76.5%,环比提升1.3 ppt,同比提升0.8 ppt。

销售/管理/研发费用率分别同比下降1.4/0.7/6.2 ppt,其中研发费用节约最为明显,1Q24 约0.23 亿元(去年同期为 0.36 亿元)。

在上述因素的加持下,公司1季度利润超预期,扣非净利率达到49.7%。核心产品Castor 胸主分支支 架/Minos 腹主支架/PTX 膝上药球/Fontus 分支术中支架/Talos 胸主支架入院数量分别达到1,000/850/950/200/200 家。

根据公司公众号,创新管线方面,Cratos 完成中国药监局注册资料提交,并在瑞士完成海外上市前 临床首例入组。Vflower静脉支架、L-REBOA 阻断球囊、Vewatch 腔静脉滤器已完成药监局注册提交。Fishhawk 机械血栓切除 导管已完成上市前临床试验,膝下药球、Aegis二代腹主支架、HepaFlow 覆膜支架等于上市前临床试验中。Hector 胸主多分支 覆膜支架处于国内单中心临床随访阶段,并在瑞士完成海外首例临床入组。

国际化方面,1Q24 公司新获得海外产品注册证4 张,新开拓3 个国家业务;累计获得43 张产品注册证,累计进入欧洲、拉美、东南亚等地区的34 个国家。

分红&定增

2023年年报分红:10送4.9派30元上市3526.9292万股,占流通盘32.89%

2024-06-21增发股份上市(网下) 本次增发:10配,增发价168.33元,增发数量10,748,106股

2024-06-21 解禁 16,014,678股定向增发机构配售股份20240621上市流通。预计占解禁前流通股14.93%;预计占解禁后流通股12.99%;预计占总股本12.99%。

盈利预测与估值

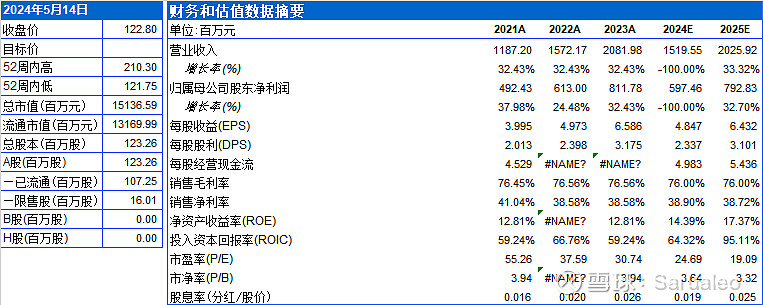

维持盈利预测不变,当前股价对应2024/25 年市盈率24/20 倍。维持目标价121.175-145.41元不变,对应 2024/25 年市盈率30/25倍,较当前股价有19%上行空间。

风险提示 1、仅公开资料整理,不涉及投资建议及研究观点; 2、因数据不完备导致计算结果与实际结果存在误差的风险