公司概况

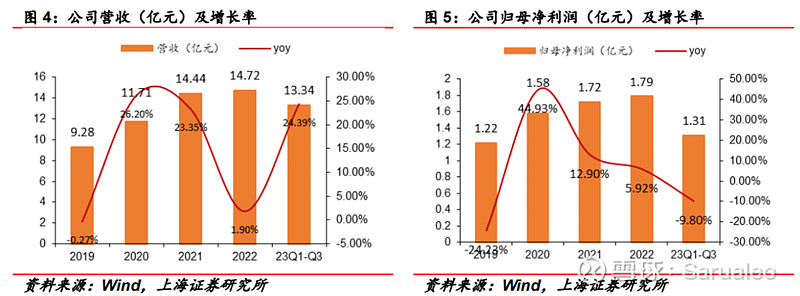

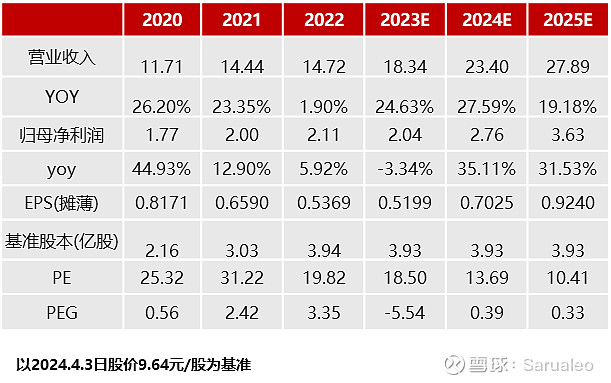

公司业务覆盖汽车、轨道交通和航空航天领域,主要产品为同步器系列产品、差速器系列产品、航空航天零部件等。 2022 年公司营收 14.72 亿元,同比+1.90%;归母净利润 2.11亿元,同比+5.92%;2023Q1-Q3 实现营收 13.34 亿元,同比+24.39%,归母净利润 1.50 亿元,同比-9.80%。利润的下降主要在于财务费用的增加和员工年终奖的计提方式变动的短期影响,预计在 23H2 利润水平会有明显的回升。

公司主营业务收入拆分及占比

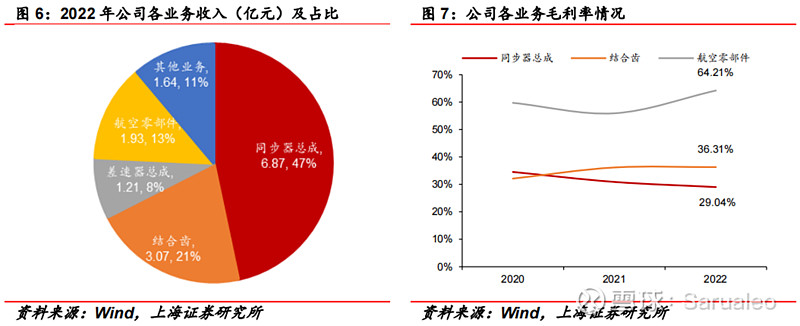

同步器零部件及总成(含结合齿)是公司营收占比最大的业务,2022 年营收 9.94 亿元,占比 67.53%; 差速器业务基数小高增速,2022 年营收为 1.21 亿元,同比+209.76%; 航空航天业务是公司毛利率最高的业务,2020-2022 年营收分别为0.36/1.38/1.93 亿元,毛利率为 59.74%/55.93%/64.21%。

公司主营业务经营情况分析

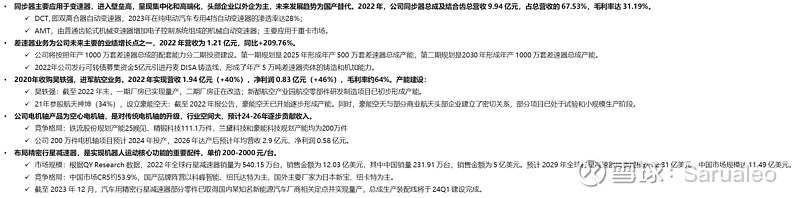

各项业务收入预测 同步器总成:公司是行业龙头企业,占据稳定份额。 预测未来三年稳定增长,增长率为 7.77%/5.41%/5.00%,实现营收7.40/7.80/8.19 亿元,毛利率稳定在 30.00%。 结合齿:预测未来三年增速为 3%,分别实现营收 3.20/3.30/3.40 亿元,毛利率稳定在 36.00%。 差速器:迎来快速增长期,随着产能建设完毕,25年实现年产500万套差速器产品,单品价值200元,预测未来三年实现营收 4.00/7.30/9.60亿元,毛利率分别为7.00%/12%/12%。 航空航天:预测未来三年增速均维持在 15.00%,实现营收2.22/2.55/2.94 亿元,毛利率稳定在 60.00%。 电机轴:24年产能形成规模,预测24年、25年分别营收1.00亿元、2.20 亿元,毛利率分别为 20.00%、22.00%。 行星减速器:业务将于 23Q4 形成产品,保守预测 24 年、25年营收分别为 0.4亿元、1.0 亿元。

盈利预测

预测公司 2023-2025 年分别实现营收18.40/23.40/27.89亿元,同比分别+47.91%/+27.19%/+19.18%;2023-2025 年归母净利润分别为 2.04/2.76/3.63亿元,同比分别-3.34%/+35.11%/+31.53%。 对 应 当 前 市 值 的 PE 分 别 为18.50X/13.69X/10.41X。

发债进度:2024年3月13日证监会核准/同意注册 发债规模:5.5亿 中签率14.1% 中性假设:以9.82元/股的价格计算,每股配售额为1.3986元可转债,对应收益率2.85%

目前豪能股份正股价格的支撑价在9.11元/股左右,目标价10.54元/股。

风险提示 1、仅公开资料整理,不涉及投资建议及研究观点; 2、因数据不完备导致计算结果与实际结果存在误差的风险